CarMax Inc. (NYSE: KMX) è stata duramente colpita nell'ultimo anno. Le azioni sono scambiate vicino a 33 dollari/azione, molto al di sotto dei livelli dello scorso anno, a causa dell'indebolimento della domanda, dei margini e delle tendenze di finanziamento. Il mercato delle auto usate rimane debole, ma gli analisti vedono ancora spazio per una ripresa se la convenienza economica migliora e le scorte si normalizzano.

Recentemente, CarMax ha riportato un altro trimestre di calo delle vendite di unità, ma la direzione ha sottolineato i primi segnali di aumento del traffico di clienti e di aumento dei tassi di acquisto delle perizie. L'azienda ha inoltre continuato a espandere i propri strumenti omnichannel e a rafforzare i controlli sulle scorte, migliorando l'efficienza operativa nonostante un contesto difficile. Queste mosse suggeriscono che CarMax si sta posizionando per una ripresa piuttosto che rimanere ferma.

Questo articolo esamina la posizione che gli analisti prevedono per CarMax entro il 2028, utilizzando sia gli obiettivi di prezzo di Wall Street sia il Guided Valuation Model di TIKR. Queste cifre riflettono le stime medie degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

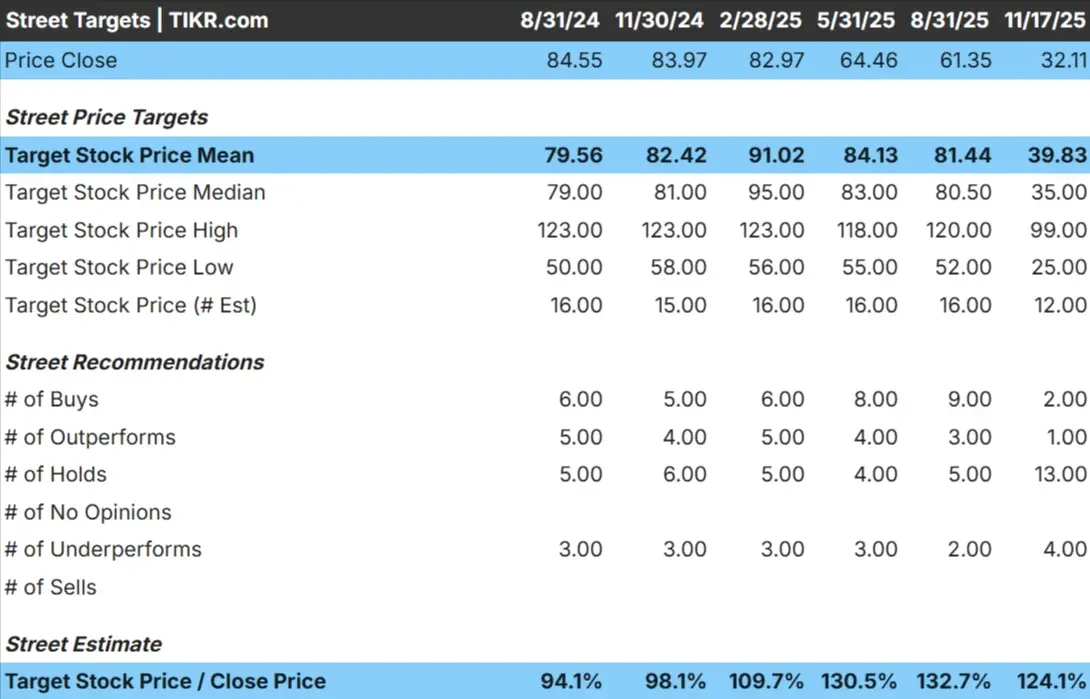

CarMax è quotata oggi intorno ai 33 dollari per azione. L'ultimo obiettivo di prezzo medio degli analisti è di 40 dollari/azione, il che indica un modesto rialzo rispetto ai livelli attuali. L'intervallo di previsione rimane ampio:

- Stima alta: ~$99/azione

- Stima bassa: ~$25/azione

- Obiettivo mediano: ~$35/azione

- Valutazioni: 2 Buy, 1 Outperform, 13 Hold, 4 Underperform

Gli analisti vedono un certo margine di guadagno, ma la predominanza di valutazioni Hold e Underperform mostra una convinzione limitata. Per gli investitori, ciò significa che le aspettative rimangono caute. Qualsiasi miglioramento della domanda, dei margini o delle condizioni di finanziamento potrebbe sostenere un rimbalzo, ma fino a quando le tendenze non si stabilizzeranno, è probabile che il sentiment rimanga basso.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

CarMax: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono deboli sulla base delle attuali aspettative:

- CAGR dei ricavi a 2 anni di (1,3%)

- CAGR dell'EBITDA a 2 anni del (5,2%)

- CAGR dell'EPS a 2 anni (3,1%).

- Le azioni sono scambiate a circa 14x gli utili a termine

- Sulla base delle stime medie degli analisti, il modello di valutazione guidata di TIKR, che utilizza un P E a 14x in avanti, suggerisce un valore di circa 53 dollari/azione entro i primi mesi del 202.

- Ciò implica circa il 64% di upside, ovvero un rendimento annualizzato del 24% circa.

Questi numeri dimostrano che CarMax ha un potenziale di rialzo significativo se i risultati si stabilizzano, anche senza una forte crescita. Il caso di valutazione dipende più dalla normalizzazione dei margini e dal miglioramento dell'efficienza che da una rapida espansione dei ricavi.

Per gli investitori, CarMax sembra un possibile scenario di svolta. Se la convenienza economica migliora e i volumi si riprendono, il titolo potrebbe salire dai livelli depressi di oggi.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

CarMax rimane uno degli operatori più forti nel settore delle auto usate. Le sue dimensioni, il riconoscimento del marchio e le capacità omnichannel le conferiscono vantaggi competitivi che i concessionari più piccoli non possono replicare. Questi punti di forza aiutano l'azienda a mantenere il coinvolgimento dei clienti anche in un mercato in crisi.

L'attenzione del management per il miglioramento dell'efficienza e dell'esperienza d'acquisto consente all'azienda di trarre rapidamente vantaggio dal miglioramento della domanda. Per gli investitori, questi aggiustamenti operativi segnalano un'azienda che si sta preparando per la prossima ripresa piuttosto che reagire in modo difensivo.

Caso orso: Tendenze deboli e pressione sugli utili

Nonostante i punti di forza a lungo termine, il quadro a breve termine rimane difficile. Il fatturato è in calo, gli utili sono sotto pressione e l'aumento dei costi di finanziamento continua a pesare sulla convenienza degli acquirenti. La struttura dei costi di CarMax è costruita su scala, ma la domanda più debole limita la capacità dell'azienda di sfruttare appieno tali costi.

Anche la concorrenza si sta intensificando. Sia le piattaforme digitali di vendita al dettaglio che le concessionarie tradizionali stanno diventando più aggressive con i prezzi e le promozioni. Per gli investitori, il rischio è che la stabilizzazione si protragga più a lungo del previsto, il che manterrebbe i margini sotto pressione e limiterebbe il rialzo a breve termine.

Prospettive per il 2028: quanto potrebbe valere CarMax?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che CarMax potrebbe essere scambiata vicino a 53 dollari/azione all'inizio del 2028. Ciò rappresenterebbe un rialzo del 64% circa, ovvero un rendimento annualizzato del 24% circa.

Questo risultato presuppone un graduale miglioramento dei volumi, una migliore leva operativa e un ritorno a multipli di valutazione più normali. Per superare queste aspettative, CarMax dovrebbe registrare un aumento della domanda, dei margini e dell'accessibilità dei finanziamenti. Senza questi miglioramenti, il rialzo è probabilmente limitato.

Per gli investitori, CarMax si presenta come una potenziale opportunità di svolta. Il titolo ha spazio per salire, ma il percorso dipende dal miglioramento dei fondamentali e da un'esecuzione coerente in un mercato lento e competitivo.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>