AutoNation Inc. (NYSE: AN) si aggira intorno ai 196 dollari per azione, mentre l'azienda sta affrontando una crescita dei ricavi più lenta, margini più ristretti e una domanda del settore più debole. Nonostante il suo solido track record operativo, il titolo si è stabilizzato mentre l'ambiente della vendita al dettaglio di auto si normalizza dopo anni di prezzi elevati.

Di recente, AutoNation ha evidenziato il rafforzamento dei servizi e dei ricambi, il continuo riacquisto di azioni e il miglioramento del posizionamento delle scorte, che hanno contribuito a compensare il calo dei volumi delle unità. L'azienda ha inoltre portato avanti le iniziative di vendita al dettaglio di veicoli usati e digitali, dimostrando l'attenzione del management per l'efficienza e la stabilità dei margini a lungo termine.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che AutoNation possa raggiungere entro il 2027. Abbiamo messo insieme gli obiettivi di consenso e il modello di valutazione guidata di TIKR per delineare il percorso potenziale del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

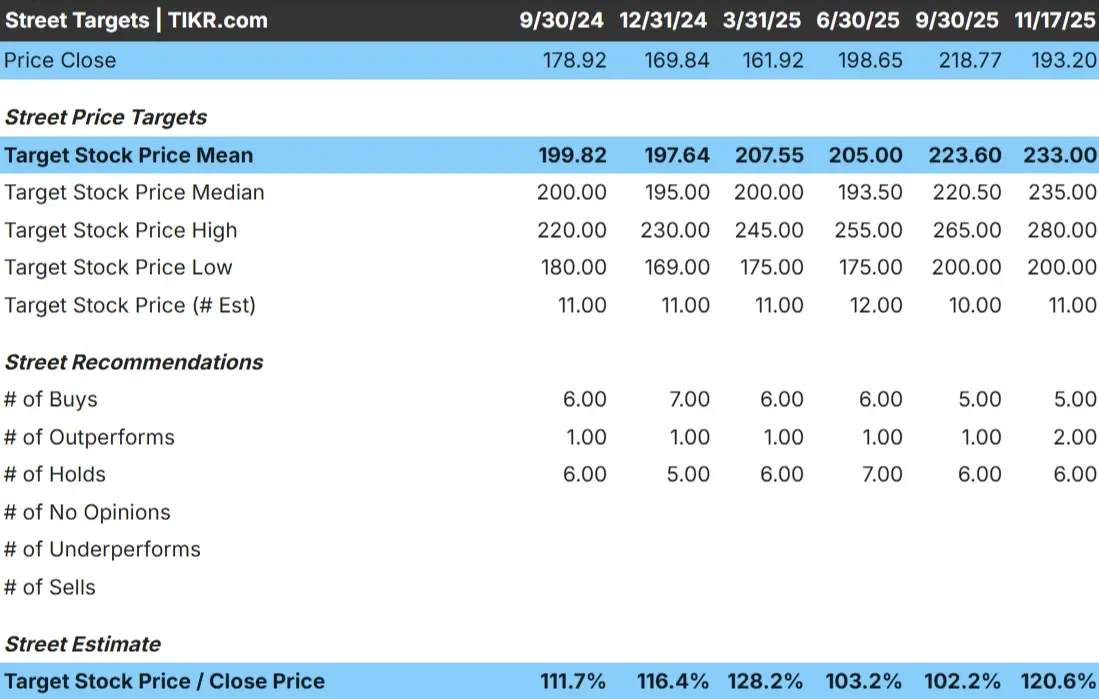

AutoNation viene scambiata vicino a 196 dollari/azione e l'ultimo obiettivo di prezzo medio degli analisti è di circa 233 dollari/azione. Ciò implica un rialzo del 19% circa, che rientra nella categoria dei rialzi modesti. Il titolo potrebbe registrare una performance migliore se la domanda si stabilizzasse e i margini riprendessero slancio, ma le aspettative rimangono misurate.

Ecco le ultime stime degli analisti basate sui dati caricati:

- Stima alta: ~$280/azione

- Stima bassa: ~$200/azione

- Obiettivo mediano: ~$235/azione

- Valutazioni: 5 acquisti, 2 outperform, 6 fermi

L'intervallo ristretto indica che gli analisti sono generalmente d'accordo sul valore equo di AutoNation. Per gli investitori, questo indica un margine di guadagno, ma non una rivalutazione importante, a meno che le tendenze operative non migliorino.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

AutoNation: Prospettive di crescita e valutazione

I fondamentali di AutoNation appaiono stabili, anche se le aspettative di crescita sono più deboli rispetto ai cicli passati.

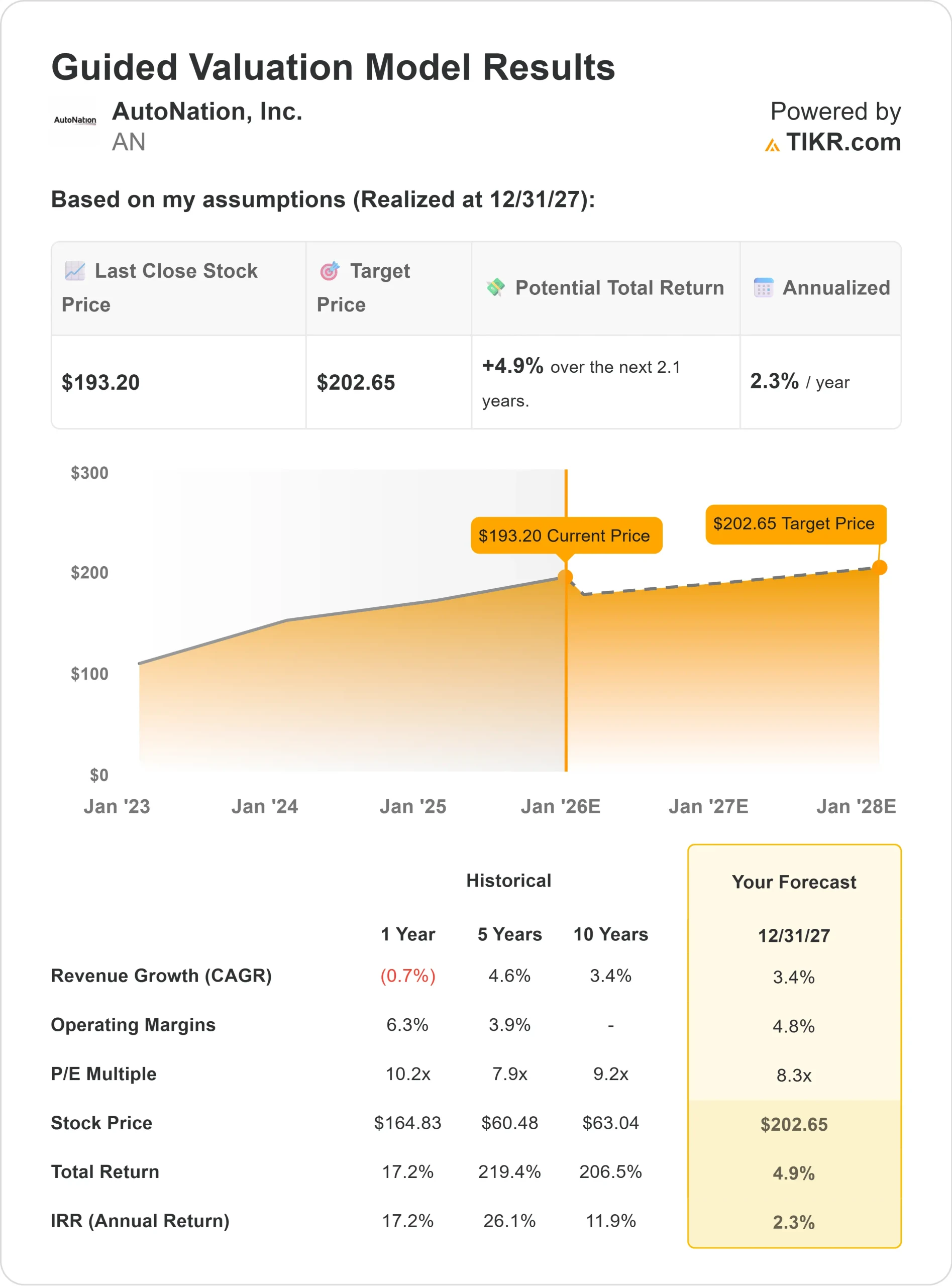

- Previsione di crescita dei ricavi: 3.4%

- Margini operativi previsti: 4.8%

- Le azioni sono scambiate a un P E implicito di 8,3x in base al modello di valutazione.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P E forward di 8,3x, suggerisce circa 203 dollari/azione entro il 2027.

- Ciò implica circa il 5% di upside, ovvero un rendimento annualizzato del 2% circa.

Questi numeri indicano un'attività che può registrare una crescita costante, ma senza una forte accelerazione. Con il titolo già vicino al suo fair value, i rendimenti futuri dipendono da una migliore tendenza dei margini o da un miglioramento della domanda.

Per gli investitori, AutoNation sembra più un operatore stabile che una storia di crescita elevata. L'azienda è in grado di fornire utili consistenti, ma per ottenere un rialzo più consistente sarebbero necessari segnali più chiari di ripresa dei ricavi e un miglioramento della convenienza del settore.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Diverse parti dell'attività di AutoNation rimangono abbastanza solide da mantenere gli analisti costruttivi. L'azienda continua a generare una solida redditività dalle sue attività di assistenza, che fornisce stabilità anche quando le vendite unitarie fluttuano. Anche il riacquisto di azioni contribuisce a sostenere la crescita degli utili nel tempo.

AutoNation ha rafforzato il suo approccio digitale al dettaglio e migliorato le pratiche di gestione delle scorte. Queste mosse strategiche dimostrano che il management si sta adattando al nuovo panorama della vendita al dettaglio di autoveicoli. Per gli investitori, questi punti di forza suggeriscono che AutoNation è in grado di mantenere la resistenza finanziaria nonostante un contesto di mercato più debole.

Caso orso: rallentamento della crescita e pressione sui margini

Nonostante questi aspetti positivi, AutoNation deve affrontare sfide importanti. I prezzi del settore si sono raffreddati, l'accessibilità economica rimane un ostacolo per molti consumatori e i volumi di vendita sono diminuiti rispetto agli anni di picco. Queste tendenze rendono più difficile per l'azienda espandere significativamente i margini.

Il bilancio di AutoNation presenta inoltre un'elevata leva finanziaria, che limita la flessibilità in caso di indebolimento delle condizioni. Per gli investitori, il rallentamento dei volumi e la riduzione del potere di determinazione dei prezzi potrebbero far rimanere il titolo più vicino al suo range di fair value, anziché determinare un forte rialzo.

Prospettive per il 2027: quanto potrebbe valere AutoNation?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward 8,3x, suggerisce che AutoNation potrebbe essere scambiata vicino a 203 dollari/azione entro il 2027. Poiché il titolo è già quotato a circa 196 dollari/azione, ciò implica un rialzo del 5% circa, ovvero un rendimento annualizzato del 2% circa. Questo dato colloca il titolo nella categoria dei titoli già prezzati, a meno che le performance aziendali non migliorino.

Gli obiettivi di prezzo degli analisti offrono una visione leggermente più ottimistica. Con un obiettivo medio di 233 dollari/azione, il titolo potrebbe avere un rialzo del 19% circa se l'esecuzione rimane stabile. Questo valore rientra nella categoria di rialzo modesto e riflette la fiducia nella disciplina operativa di AutoNation e nella redditività basata sui servizi.

Per gli investitori, AutoNation si presenta come un operatore affidabile con un potenziale di guadagno stabile, ma un significativo rialzo richiederà una migliore accessibilità del settore, volumi più elevati e margini migliori. Senza questi fattori, è probabile che i rendimenti nei prossimi anni rimangano moderati.

Compounders dell'IA con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>