Statistiche chiave per le azioni Salesforce

- Intervallo di 52 settimane: da $164 a $296

- Prezzo attuale: 190 dollari

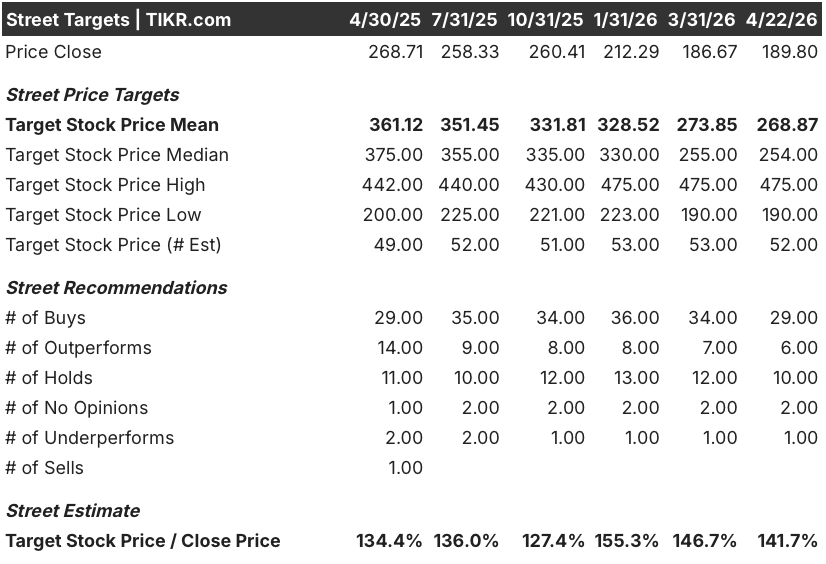

- Obiettivo medio: 269 dollari

- Obiettivo alto: $475

- Consenso degli analisti: 29 Buy, 6 Outperform, 10 Holds, 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $383

Cosa è successo?

Salesforce(CRM), la più grande piattaforma di gestione delle relazioni con i clienti al mondo, viene scambiata vicino al suo minimo da 52 settimane di 164 dollari, anche se il suo prodotto di intelligenza artificiale ha appena superato gli 800 milioni di dollari di ricavi ricorrenti annuali, con una crescita del 169% rispetto all'anno precedente.

Questo prodotto, Agentforce, una piattaforma che distribuisce agenti AI autonomi nei flussi di lavoro aziendali di vendita, assistenza e marketing senza l'intervento umano, ha chiuso 29.000 accordi nei primi 15 mesi, con un aumento del 50% rispetto al trimestre precedente.

Tutte le 10 principali vittorie del quarto trimestre di Salesforce includono Agentforce, con accordi superiori a 10 milioni di dollari che sono cresciuti del 33% rispetto all'anno precedente e il cRPO (current remaining performance obligation, una misura dei ricavi contrattuali a breve termine) è salito a 35,1 miliardi di dollari, con un incremento del 16%.

L'amministratore delegato Marc Benioff ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre dell'anno fiscale 2026, che "siamo uno dei più grandi consumatori di token al mondo, con oltre 19.000 miliardi di token", sottolineando che Agentforce è passata dalle implementazioni pilota alla produzione su scala aziendale.

Salesforce ha abbinato lo slancio dell'intelligenza artificiale al ritorno di capitale più aggressivo della sua storia: un'autorizzazione al riacquisto di azioni per 50 miliardi di dollari finanziata da un'offerta obbligazionaria di 25 miliardi di dollari, con l'azienda che ha già restituito agli azionisti il 99% del suo flusso di cassa libero nell'anno fiscale 2026.

L'esercito degli Stati Uniti ha assegnato a Salesforce un contratto decennale a consegna indefinita con un tetto massimo di 5,6 miliardi di dollari, una vittoria nel settore governativo che convalida Agentforce al di là delle imprese commerciali e nei flussi di lavoro istituzionali regolamentati.

Il parere di Wall Street sulle azioni CRM

La narrazione della SaaSpocalypse, il timore diffuso nel settore che gli strumenti di AI automatizzino i flussi di lavoro per i quali le aziende SaaS si fanno pagare, viene contraddetta direttamente dai dati di produzione di Salesforce.

I ricavi ricorrenti annuali combinati di Agentforce e Data 360 hanno raggiunto i 2,9 miliardi di dollari nell'anno fiscale 2026, con un aumento del 200% rispetto all'anno precedente, con oltre il 60% di queste prenotazioni provenienti da clienti esistenti che ampliano i loro impegni piuttosto che da nuove aggiunte di logo.

Trentacinque analisti valutano attualmente il titolo Salesforce come buy o outperform, contro 10 hold e un solo underperform, con un obiettivo di prezzo medio di 269 dollari, che implica un rialzo del 42% circa rispetto ai livelli attuali, in attesa che la riaccelerazione dei ricavi organici si manifesti nei numeri riportati.

Il target spread racconta una storia a sé: il massimo si colloca a $475 e il minimo a $190, un range di $285 che riflette un vero e proprio dibattito strutturale tra gli orsi che vedono i ricavi basati sui posti a sedere sotto pressione esistenziale da parte dell'automazione guidata dagli agenti e i tori che vedono Agentforce come un moltiplicatore dei ricavi per cliente da 2 a 4 volte sulla base delle prime implementazioni aziendali già in produzione.

Con un prezzo di circa 190 dollari, scambiato appena il 16% al di sopra del suo minimo di 52 settimane e con un fatturato di 41,5 miliardi di dollari per l'anno fiscale 2026 e 2,9 miliardi di dollari di ARR Agentforce con una crescita a tre cifre, le azioni Salesforce appaiono sottovalutate in quanto il mercato valuta uno scenario di interruzione che i dati di prenotazione dell'azienda, 29.000 accordi Agentforce e oltre, non supportano.

La decisione del management di autorizzare 50 miliardi di dollari di buyback e di finanziarli con il debito a questi prezzi non è una normale operazione di tesoreria; è una dichiarazione diretta da parte di chi ha la visione più completa dell'azienda che l'attuale sconto rispetto al valore intrinseco è reale e perseguibile.

Se i costi di LLM token non dovessero diminuire con la crescita di Agentforce, la compressione del margine lordo potrebbe bloccare la storia della leva operativa che è alla base dell'intero bull case per il CRM.

Il fatturato del primo trimestre dell'anno fiscale 2027, che si attesta tra gli 11,03 e gli 11,08 miliardi di dollari, è il primo dato concreto che confermerà o metterà in discussione la previsione del management di una riaccelerazione della crescita organica nella seconda metà dell'anno fiscale: si dovrà verificare se la crescita dei ricavi da abbonamenti e supporto supererà il 12% su base annua.

Cosa dice il modello di valutazione?

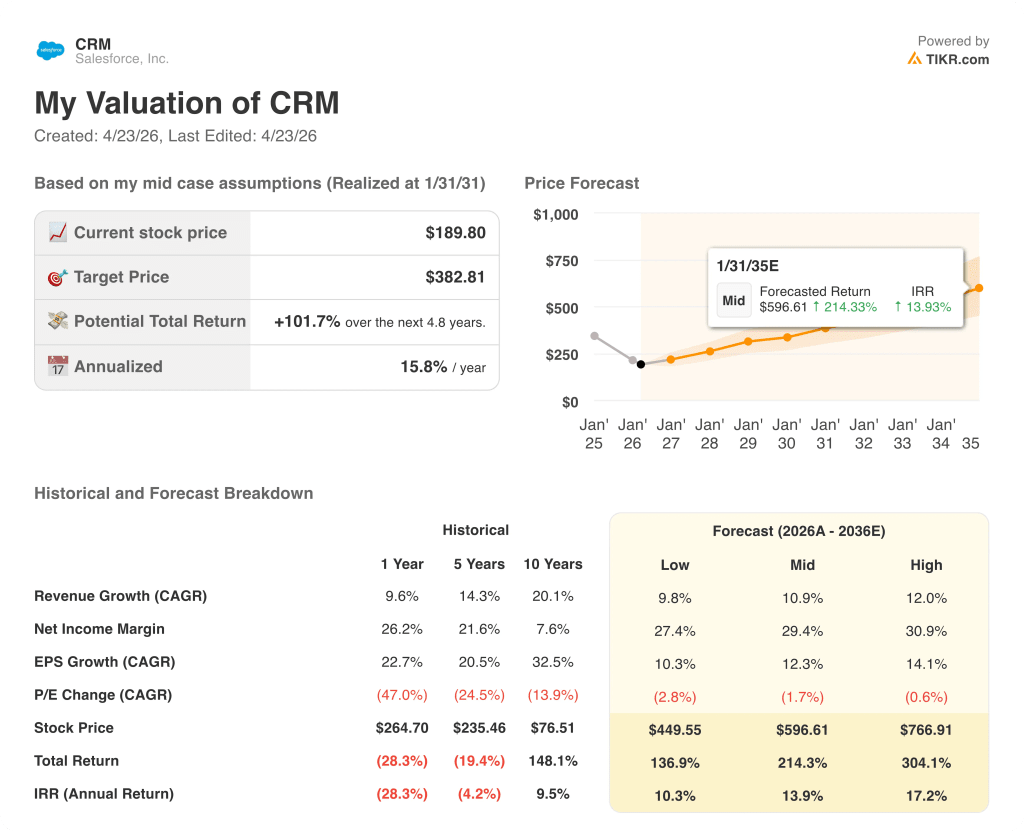

Il modello mid-case di TIKR punta al titolo Salesforce a 383 dollari, grazie a un CAGR dei ricavi dell'11% fino all'anno fiscale 201030 e a margini di utile netto in espansione verso il 29%, ipotesi che l'azienda ha già confermato in modo direzionale con un quadro di ricavi per l'anno fiscale 201030 di 63 miliardi di dollari e un'espansione del margine operativo di 200 punti base già realizzata nell'anno fiscale 202026.

Lo scenario esteso del modello colloca il CRM a 597 dollari entro l'anno fiscale 2035, con un rendimento annualizzato del 14%, e anche il caso più basso di 450 dollari rappresenta un rendimento totale del 137% rispetto ai livelli attuali, con tutti e tre i percorsi ancorati a una crescita dei ricavi compresa tra il 10% e il 12%, che il management ha esplicitamente indicato e sostenuto con una base di RPO totale di 72 miliardi di dollari.

A 190 dollari, con un obiettivo intermedio di 383 dollari che si colloca al 102% al di sopra del prezzo attuale, il titolo Salesforce è sottovalutato rispetto a un'azienda che ha generato 41,5 miliardi di dollari di fatturato nell'anno fiscale 2026, ha chiuso 29.000 operazioni Agentforce in 15 mesi e sta riacquistando le proprie azioni a questi prezzi con la convinzione di avere un'autorizzazione di 50 miliardi di dollari.

L'unico elemento su cui si basa la discussione è se il tasso di crescita del 169% del fatturato di Agentforce rappresenti un nuovo livello di ricavi duraturo o un'impennata temporanea di adozione che si arresta una volta esaurita l'ondata iniziale di lancio nelle aziende.

Caso toro

- L'ARR di Agentforce ha superato gli 800 milioni di dollari con una crescita del 169% rispetto all'anno precedente e rappresenta meno del 2% del fatturato dell'esercizio 2026, con una penetrazione ancora inferiore al 30% della base di oltre 23.000 clienti attivi di Agentforce, lasciando intatta la maggior parte dell'espansione indirizzabile.

- Il riacquisto di 50 miliardi di dollari, finanziato a un prezzo vicino al minimo delle 52 settimane di 163,52 dollari e con una liquidazione finale prevista per il terzo o quarto trimestre dell'anno fiscale 2012, comprimerà il flottante in modo sostanziale, accelerando le metriche per azione anche in presenza di una modesta crescita del fatturato.

- Le prime implementazioni aziendali stanno producendo un'espansione della spesa da 2 a 4 volte per cliente, in quanto le organizzazioni sovrappongono Data 360, Tableau e MuleSoft alle fondamenta di Agentforce, una dinamica già visibile in 7 dei 10 principali accordi del quarto trimestre.

- Il contratto IDIQ decennale dell'Esercito degli Stati Uniti, con un tetto massimo di 5,6 miliardi di dollari, aggiunge un canale di entrate governative duraturo che si sviluppa attraverso cicli di approvvigionamento piuttosto che attraverso rinnovi annuali del software.

Il caso Bear

- La crescita organica del cRPO è stata del 9% nel quarto trimestre, se si esclude il contributo di 4 punti di Informatica, una decelerazione che si colloca ben al di sotto del 16% e che solleva interrogativi sullo slancio sottostante verso il FY2027.

- L'offerta obbligazionaria da 25 miliardi di dollari introduce una leva significativa in un bilancio che in precedenza presentava un debito minimo, lasciando l'azienda più esposta a eventuali mancati ricavi in un anno fiscale in cui il management ha puntato la sua credibilità su un'accelerazione nel secondo semestre.

- La debolezza di Marketing Cloud, Commerce Cloud e Tableau è stata esplicitamente segnalata nella guidance per il quarto trimestre come un vento contrario in corso, e questi segmenti rappresentano una parte sostanziale della base installata che Agentforce da solo non può compensare immediatamente.

- Il modello basato sui posti a sedere, su cui si basa la maggior parte dei ricavi di Salesforce, subisce una pressione strutturale se gli agenti Agentforce iniziano a sostituire gli utenti umani su scala prima che i prezzi basati sul consumo siano completamente compensati, una transizione i cui tempi e la cui entità rimangono davvero incerti.

Conviene investire in Salesforce, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CRM, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Salesforce, Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CRM su TIKR gratuitamente →