Principali risultati:

- GE Aerospace ha registrato un forte inizio per il 2026, con un EPS rettificato per il primo trimestre di 1,86 dollari, un fatturato rettificato in crescita del 29% e ordini in aumento dell'87%, ma il titolo è sceso perché gli investitori si sono concentrati sul petrolio, sulla disponibilità di carburante e sulle ipotesi di rallentamento dell'attività delle compagnie aeree invece che sul risultato positivo.

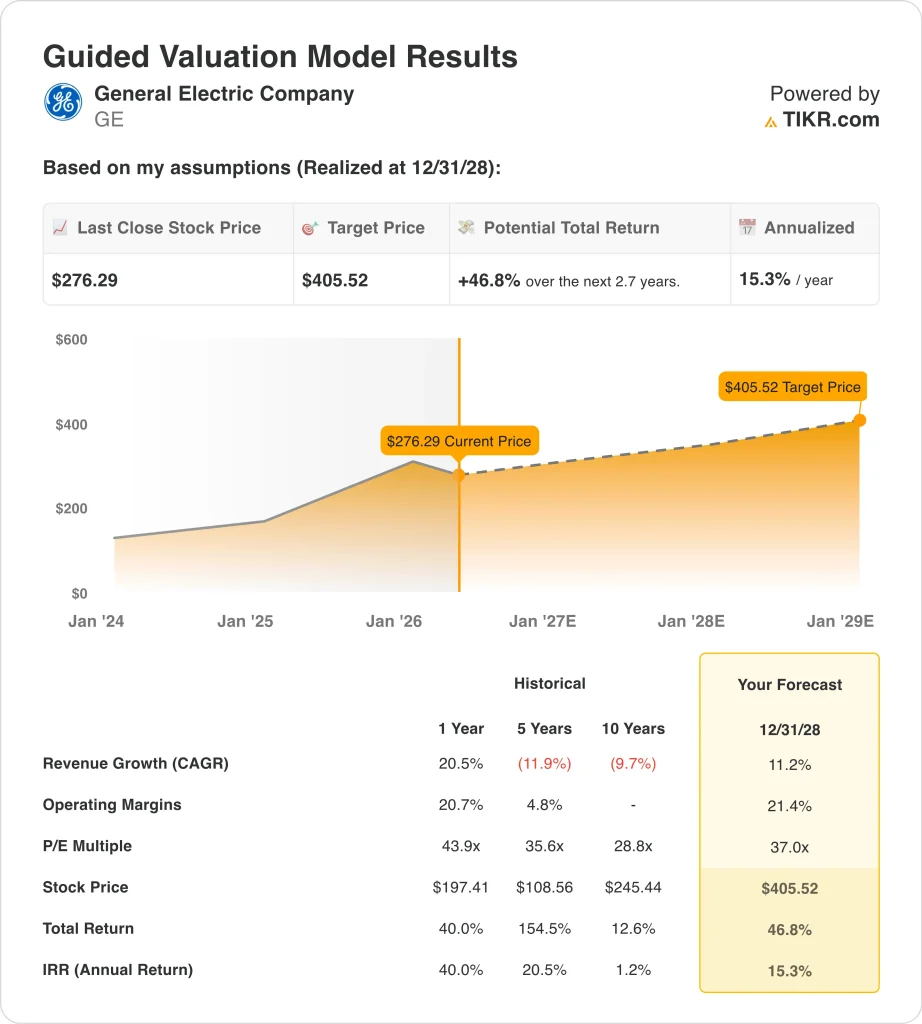

- Il titolo GE potrebbe salire da 276 a circa 406 dollari per azione sulla base di una crescita annua dei ricavi dell'11% circa, un margine operativo del 21% circa e un multiplo P/E di 37x.

- Ciò implica un rendimento totale del 46,8%, o un rendimento annualizzato del 15,3%, nei prossimi 2,7 anni.

Cosa è successo?

General Electric (GE) si è messa al centro dell'attenzione questa settimana dopo aver comunicato i risultati del primo trimestre 2026 che hanno battuto le aspettative su ricavi e utili, mentre il management ha mantenuto invariata la guidance per l'intero anno e ha dichiarato che i risultati si stanno orientando verso la parte alta della gamma.

La reazione del mercato è stata più complicata dei numeri principali. La Reuters ha riferito che le azioni GE sono scese perché gli investitori si sono concentrati sull'aumento dei prezzi del petrolio, sulle limitazioni delle forniture di carburante e su una prospettiva più debole per le partenze globali legate alla guerra in Iran e a una più ampia incertezza geopolitica.

General Electric ipotizza ora una crescita dei voli in partenza a una cifra medio-bassa nel 2026, in calo rispetto alla precedente previsione a una cifra medio-bassa, e questo è importante perché un maggior numero di voli comporta una maggiore usura dei motori, una maggiore richiesta di pezzi di ricambio e maggiori visite in officina.

Il tono del management aiuta a spiegare perché il titolo è stato scambiato in questo modo. Larry Culp ha dichiarato: "GE Aerospace ha avuto un primo trimestre forte, con ordini in crescita dell'87% e ricavi in aumento del 29%", ma ha anche detto che la società ha mantenuto la guidance a causa del "panorama geopolitico dinamico".

Anche così, il contesto commerciale non è debole. General Electric ha dichiarato che il suo portafoglio di servizi commerciali è superiore a 170 miliardi di dollari, il portafoglio totale è superiore a 210 miliardi di dollari e la domanda di pezzi di ricambio supera ancora l'offerta.

Reuters ha anche notato che i ritardi nelle consegne di aerei da parte di Boeing e Airbus stanno contribuendo a mantenere in servizio più a lungo le flotte più vecchie, il che sostiene i ricavi dei motori aftermarket per aziende come GE e Safran.

Ecco perché il titolo GE potrebbe rimanere molto sensibile da qui in poi: gli investitori stanno valutando un ciclo di motori e servizi molto forte contro uno shock macro che potrebbe rallentare l'attività delle compagnie aeree prima di rallentare gli utili di GE.

Cosa dice il modello per le azioni GE

Abbiamo analizzato il potenziale di rialzo del titolo General Electric utilizzando ipotesi di valutazione basate sulla forte base di motori installati, sul portafoglio di servizi commerciali, sull'esposizione alla difesa e sul miglioramento del profilo degli utili.

Sulla base delle stime di una crescita annua dei ricavi dell'11% circa, di un margine operativo del 21% circa e di un multiplo P/E normalizzato di 37x, il modello prevede che il titolo GE possa passare da 276 a 406 dollari per azione.

Si tratterebbe di un rendimento totale del 46,8%, o di un rendimento annualizzato del 15,3%, nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni GE:

1. Crescita dei ricavi: 11%

I ricavi di GE sono in forte aumento. In base ai dati finanziari forniti, il fatturato totale è passato da 35,3 miliardi di dollari nel 2023 a 38,7 miliardi di dollari nel 2024 e a 45,9 miliardi di dollari nel 2025, con un fatturato LTM di 48,3 miliardi di dollari. Ciò dimostra che l'attività aerospaziale post-spin sta crescendo più rapidamente e con un mix più pulito.

L'ultimo trimestre conferma questa direzione. GE ha dichiarato che il fatturato rettificato del primo trimestre è aumentato del 29%, grazie alla crescita del 39% dei ricavi dei motori commerciali e dei servizi e alla crescita a due cifre delle tecnologie di difesa e propulsione. Gli ordini sono aumentati dell'87% e il management ha dichiarato che il portafoglio ordini complessivo supera ora i 210 miliardi di dollari, dando all'azienda una visibilità insolitamente forte per un'azienda industriale.

L'ipotesi di crescita è anche legata a ciò che effettivamente spinge l'attività. L'aumento delle visite in officina, la maggiore richiesta di pezzi di ricambio e l'incremento dell'utilizzo della base installata sono tutti fattori favorevoli, mentre i ritardi nelle consegne degli aerei possono far volare più a lungo le flotte più vecchie e prolungare la domanda di manutenzione.

Sulla base delle stime di consenso degli analisti, utilizziamo una crescita annua dei ricavi di circa l'11% perché GE sta ancora beneficiando di un forte ciclo aerospaziale, anche se il management sta diventando più cauto sulle partenze dei voli.

2. Margini operativi: 21%

Il profilo dei margini di GE è migliorato notevolmente negli ultimi anni. Sulla base dei dati finanziari forniti, il margine operativo è passato da -0,1% nel 2021 al 13,7% nel 2022, al 17,7% nel 2023, al 20,0% nel 2024 e al 20,7% nel 2025, con un margine operativo LTM del 20,3%. Questo tipo di miglioramento è solitamente indice di un mix migliore, di prezzi più forti e di un'esecuzione più disciplinata.

L'ultimo trimestre ha mostrato sia forza che alcuni limiti. GE ha registrato un margine di profitto operativo del 21,8% nel primo trimestre del 2026, ma è diminuito di 200 punti base rispetto all'anno precedente, poiché l'aumento della crescita dei motori installati, gli investimenti e l'inflazione hanno compensato i benefici dei prezzi e del volume dei servizi.

Nel settore Commercial Engines & Services, gli utili sono comunque aumentati del 23%, il che dimostra che il modello di servizio rimane molto interessante anche quando i margini non si espandono ogni trimestre.

La durata dei margini è importante perché indica agli investitori se la crescita dei ricavi si sta trasformando in un reale potere di guadagno. L'attività di servizi di GE è il fattore chiave in questo caso, poiché i pezzi di ricambio e la manutenzione hanno generalmente un'economia migliore rispetto alle apparecchiature.

Sulla base delle stime di consenso degli analisti, utilizziamo un margine operativo di circa il 21% perché la redditività attuale supporta già questa fascia, ma l'ipotesi lascia ancora spazio all'inflazione, alla pressione sul mix e agli investimenti incrementali.

3. Multiplo P/E di uscita: 37x

Il modello di valutazione utilizza un multiplo P/E di 37x, elevato in termini assoluti ma non casuale. Il P/E LTM di GE nei dati generali è di circa 34x, mentre il quadro di valutazione guidato utilizza 37x nelle previsioni. Ciò significa che il modello non ipotizza un drastico rerating dai livelli attuali.

Ci sono ragioni fondamentali per cui il mercato è disposto a pagare un multiplo superiore. GE ha ora un profilo aerospaziale più mirato, un ampio flusso di servizi ricorrenti, un portafoglio di servizi commerciali superiore a 170 miliardi di dollari e un portafoglio totale superiore a 210 miliardi di dollari.

L'azienda continua inoltre a ridurre il numero di azioni, con un calo delle azioni diluite da 1,094 miliardi nel 2024 a 1,068 miliardi nel 2025 e a 1,062 miliardi su base LTM, il che sostiene la crescita degli utili per azione.

Il multiplo dipende ancora dall'esecuzione. Se la crescita rallenta più rapidamente del previsto o se lo stress delle compagnie aeree fa sì che gli investitori mettano in dubbio la durata della domanda del mercato post-vendita, il mercato potrebbe assegnare un multiplo degli utili più basso, anche se i profitti continuano a crescere.

Sulla base delle stime di consenso degli analisti, utilizziamo un P/E di uscita pari a 37x perché corrisponde ampiamente all'attuale premio di qualità che gli investitori stanno già assegnando ai flussi di cassa di GE nel settore aerospaziale.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni GE nel prossimo decennio mostrano risultati diversi in base alla domanda commerciale aerospaziale, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda delle compagnie aeree si attenua, i costi del carburante rimangono elevati e il multiplo di valutazione di GE si contrae più rapidamente della crescita degli utili → rendimenti annui dell'8,0%.

- Caso medio: GE continua a convertire il portafoglio ordini in ricavi, la domanda di servizi rimane stabile e i margini rimangono vicini ai livelli attuali → 11,2% di rendimenti annuali

- Caso alto: La domanda di aerospazio commerciale rimane forte, gli ordini per la difesa si espandono e gli investitori continuano ad assegnare a GE un multiplo premium → 14,1% di rendimenti annuali

La prossima mossa del titolo dipenderà probabilmente meno dalla capacità di GE di battere un trimestre e più dal fatto che gli investitori riacquistino fiducia nello scenario delle compagnie aeree del secondo semestre.

Se la pressione sul carburante diminuisce e le tendenze delle partenze si stabilizzano, il mercato potrebbe concentrarsi nuovamente sul portafoglio ordini, sui servizi e sul flusso di cassa. Se il petrolio rimane alto e si diffonde la cautela delle compagnie aeree, GE potrebbe continuare a operare come un'azienda forte di fronte a un quadro macro più difficile.

Scopri cosa pensano gli analisti del titolo GE in questo momento (gratis con TIKR) >>>

Conviene investire in General Electric Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a GE, si vedranno anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire GEinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare General Electricsu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!