Sherwin-Williams (NYSE: SHW) è stata sotto pressione quest'anno. Il titolo è quotato a 344 dollari per azione, con un calo del 13% circa negli ultimi 12 mesi. Il rallentamento della crescita dei volumi, le pressioni sui costi e la domanda disomogenea nelle categorie dell'edilizia abitativa e dell'industria hanno pesato sulla performance, anche se l'azienda continua a fare leva sulle sue dimensioni e sulla forza del suo marchio.

Recentemente, Sherwin-Williams ha compiuto progressi che hanno attirato l'attenzione degli investitori. L'azienda ha registrato un miglioramento delle tendenze nel segmento delle vernici per uso professionale, dove la domanda degli appaltatori rimane un importante motore di crescita a lungo termine. Sherwin-Williams ha inoltre annunciato nuovi investimenti volti ad ampliare la capacità produttiva e a rafforzare l'impronta dei rivestimenti industriali. Questi sviluppi suggeriscono che l'azienda si sta posizionando per una graduale ripresa, nonostante uno scenario contrastante.

Questo articolo analizza la posizione degli analisti di Wall Street che ritengono che Sherwin-Williams possa essere scambiata entro il 2027. Abbiamo combinato gli obiettivi di consenso e le stime di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non sono le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

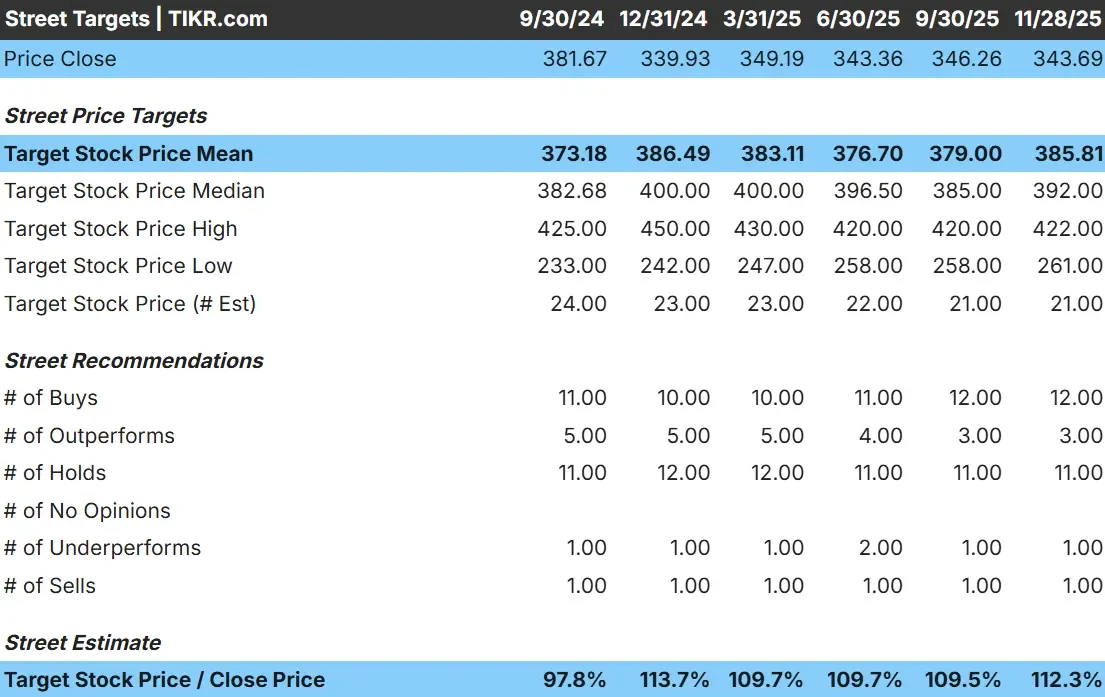

Sherwin-Williams è quotata oggi intorno ai 344 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 386 dollari/azione, il che suggerisce un rialzo del 12% circa. Ciò colloca SHW nella categoria di rialzo modesto, dove il titolo potrebbe sovraperformare se la domanda migliorasse o se i margini si rafforzassero più del previsto.

- Stima alta: 422 dollari/azione

- Stima bassa: 261 dollari/azione

- Obiettivo mediano: 392 dollari/azione

- Valutazioni: 12 acquisti, 3 outperform, 11 mantenimento, 1 underperform, 1 vendita

L'ampia forbice tra stime rialziste e ribassiste dimostra che gli analisti sono divisi sulla forza della ripresa immobiliare e industriale. Per gli investitori, ciò significa che la performance di SHW nei prossimi due anni dipenderà fortemente dall'esecuzione, dalla ripresa dei volumi e dalla capacità dell'azienda di sostenere i margini.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Sherwin-Williams: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, ma le aspettative rimangono moderate sulla base degli ultimi input del modello:

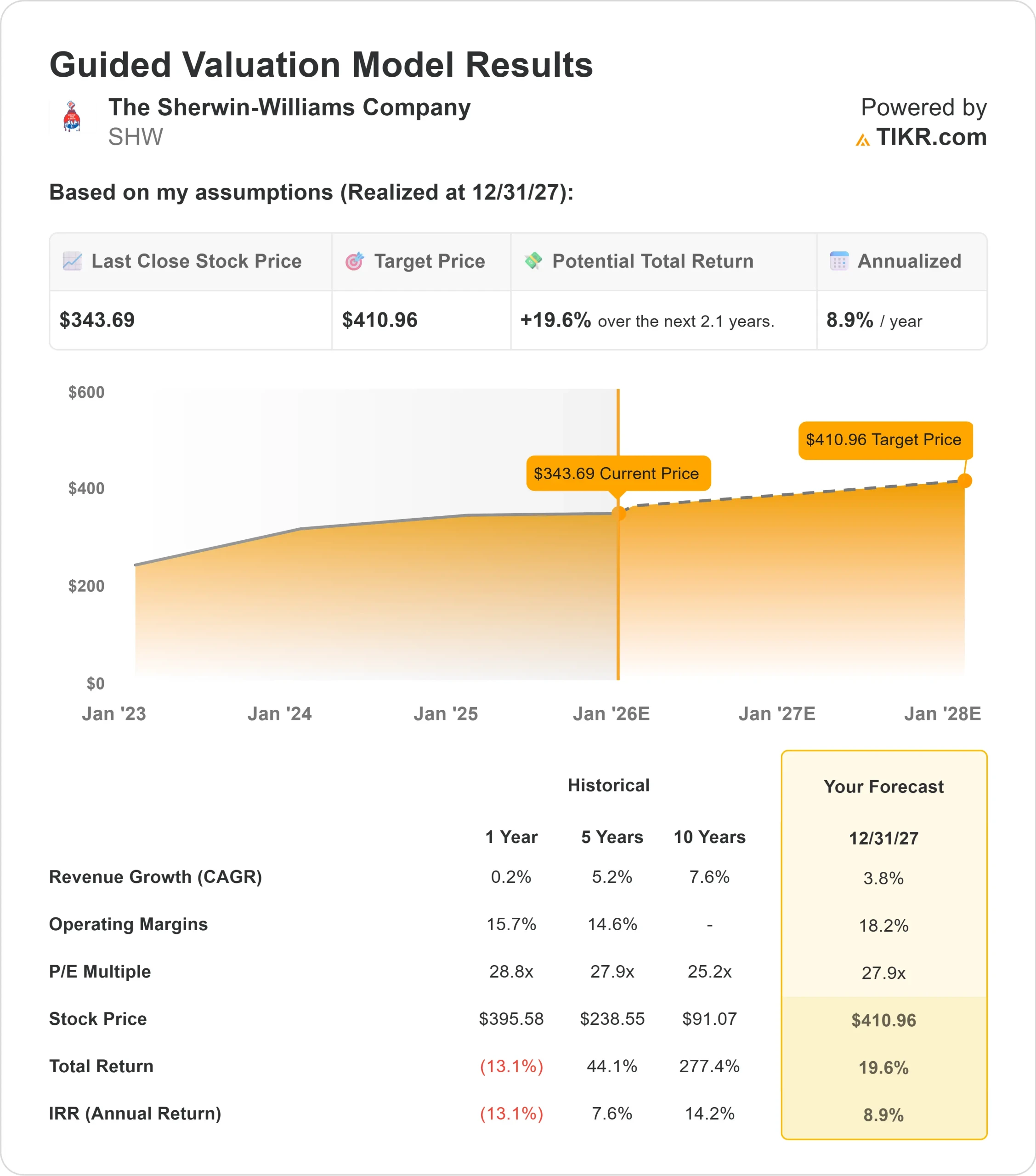

- Il fatturato dovrebbe crescere di circa il 3,8% fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 18,2%.

- Le azioni sono scambiate a circa 28x gli utili a termine

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 27,9x, suggerisce un valore di circa 411 dollari/azione entro il 2027.

- Ciò implica un rendimento totale di circa il 20%, o un rendimento annualizzato di circa il 9%.

Questi numeri indicano una crescita costante piuttosto che una rapida accelerazione. Sherwin-Williams continua a garantire una forte redditività, ma le prospettive di crescita riflettono un contesto più misurato. I rialzi dipendono da un'esecuzione costante e dal mantenimento di un elevato rendimento del capitale.

Per gli investitori, Sherwin-Williams si presenta più come un'azienda stabile a lungo termine che come una società in rapida crescita. I rendimenti appaiono stabili, sostenuti da un modello aziendale duraturo e da mercati finali che dovrebbero gradualmente normalizzarsi nel tempo.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Sherwin-Williams rimane uno dei franchise più forti nel settore dei rivestimenti. Le sue profonde relazioni con gli appaltatori, l'ampia distribuzione e la forte presenza del marchio continuano a sostenere il potere di determinazione dei prezzi e la costanza della domanda.

Il management ha inoltre puntato su investimenti a lungo termine volti a rafforzare l'azienda. I recenti sforzi per espandere la capacità produttiva, snellire le operazioni e aumentare le capacità dei rivestimenti industriali posizionano l'azienda in modo ottimale per la domanda futura. Per gli investitori, questi punti di forza rafforzano la convinzione che Sherwin-Williams sia in grado di fornire risultati costanti in diversi cicli.

Caso orso: Valutazione e venti contrari ciclici

Nonostante questi punti di forza, Sherwin-Williams è quotata a un prezzo superiore rispetto al suo profilo di crescita. Il titolo è valutato per la stabilità, il che lascia poco spazio alle delusioni se la domanda si indebolisce o se i costi rimangono appiccicosi.

I rischi ciclici aggiungono un ulteriore livello di incertezza. Il giro d'affari delle case rimane contenuto, i tassi ipotecari sono elevati e l'attività industriale è stata incostante. Se queste condizioni persistono, la crescita degli utili potrebbe essere inferiore alle aspettative. Per gli investitori, il rischio principale è che Sherwin-Williams possa aver bisogno di una ripresa dei volumi più forte per giustificare la sua attuale valutazione.

Prospettive per il 2027: quanto potrebbe valere Sherwin-Williams?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P E forward di 27,9x, suggerisce che Sherwin-Williams potrebbe essere scambiata vicino a 411 dollari/azione entro il 2027. Ciò rappresenta circa il 20% di rialzo, o circa il 9% di rendimento annualizzato rispetto ai livelli attuali.

Pur trattandosi di una prospettiva solida, essa presuppone già margini stabili e un moderato miglioramento degli utili. Per ottenere guadagni più consistenti, Sherwin-Williams avrebbe probabilmente bisogno di un andamento migliore dei volumi, di una ripresa più rapida dei mercati finali chiave o di maggiori guadagni di efficienza in tutta l'azienda. In assenza di questi fattori, gli investitori dovrebbero aspettarsi rendimenti costanti ma moderati, che riflettano la qualità dell'azienda e il suo profilo di crescita più lento.

Per gli investitori, Sherwin-Williams sembra essere un compounder affidabile nel lungo periodo. Il percorso verso un maggiore rialzo dipenderà dalla capacità del management di spingere la crescita oltre le caute aspettative contenute nelle attuali previsioni.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>