Principali considerazioni:

- Il titolo ServiceNow (NOW) è sceso di circa il 40% su base annua e di circa il 52% al di sotto del suo massimo di 211 dollari, ma l'attività sottostante continua a far crescere i ricavi di oltre il 20% all'anno.

- Il management ha rivelato che il fatturato totale raggiungerà i 32 miliardi di dollari entro il 2030, raddoppiando all'incirca rispetto ai livelli attuali, e gli analisti prevedono oltre 30 miliardi di dollari solo di ricavi da abbonamenti entro il 2030.

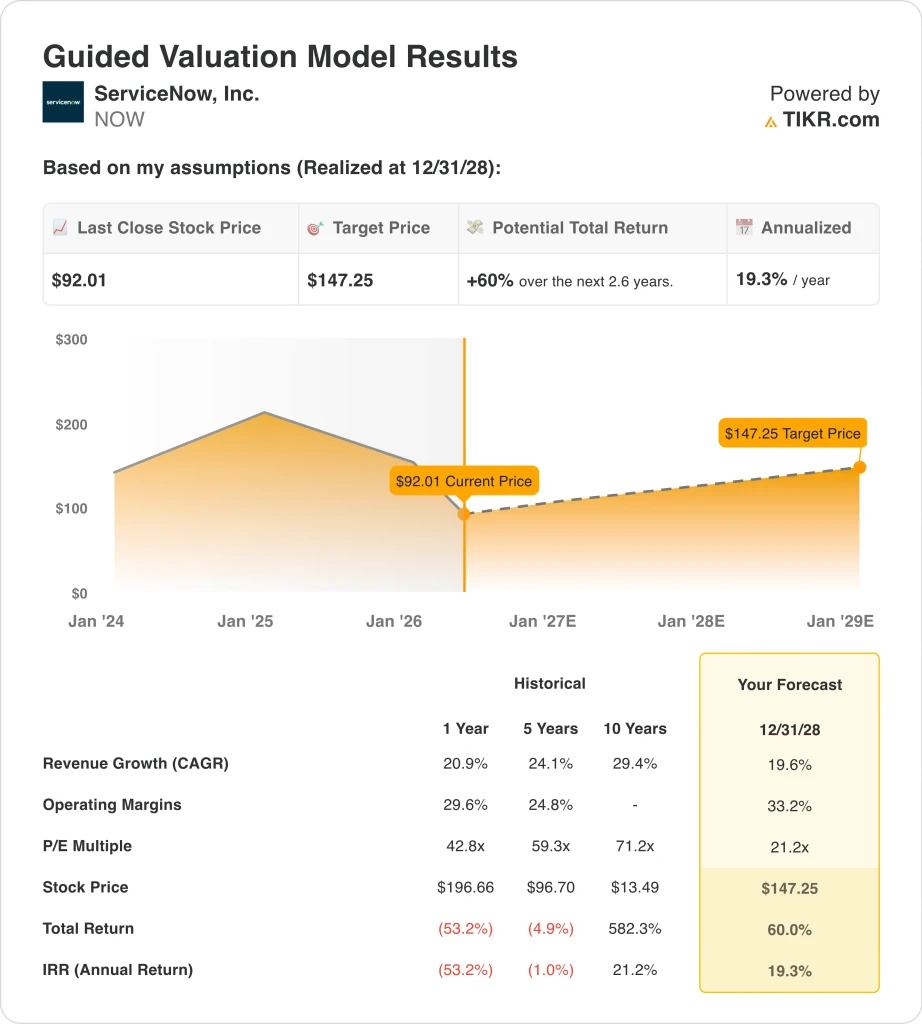

- Il nostro modello di valutazione prevede che il titolo NOW possa passare da 92 a circa 147 dollari per azione entro dicembre 2028, sulla base di una crescita annua dei ricavi di circa il 20%, margini operativi del 33,2% e un multiplo P/E di 21,2x.

- Ciò implica un rendimento totale del 60% e un rendimento annualizzato di circa il 19% nei prossimi 2,6 anni.

Cosa è successo?

ServiceNow (ORA) ha avuto un brutale 2026 finora. Ma il business sottostante continua a crescere a tassi impressionanti. Il titolo è sceso di circa il 40% da un anno all'altro e ora si trova vicino al suo minimo di 52 settimane di 81 dollari. Il fatturato del 1° trimestre 2026 è stato di 3,77 miliardi di dollari, battendo le stime degli analisti di 3,74 miliardi di dollari e con una crescita del 22% circa su base annua.

L'intelligenza artificiale è ora il tema centrale della storia a lungo termine di ServiceNow. L'azienda ha presentato un assistente AI aziendale chiamato Otto alla conferenza Knowledge 2026 all'inizio di maggio. Il management ha anche condiviso i piani per raggiungere un fatturato di 32 miliardi di dollari entro il 2030, e gli analisti hanno seguito le previsioni di oltre 30 miliardi di dollari solo per i ricavi da abbonamento. Questi annunci hanno suscitato l'entusiasmo degli investitori, anche se il titolo rimane vicino ai minimi pluriennali.

L'azienda ha anche ampliato il proprio ecosistema attraverso nuovi accordi e partnership chiave. ServiceNow ha lanciato un connettore di dati zero-copy con Cloudera per supportare i flussi di lavoro AI e BigPanda ha annunciato una nuova partnership con la piattaforma. Un contratto cloud da 1,2 miliardi di dollari con Google, come riportato da Bloomberg, dimostra ulteriormente la portata della domanda delle aziende. Lo slancio commerciale è quindi forte, anche se il prezzo delle azioni racconta una storia diversa.

Gli investitori stanno bilanciando l'entusiasmo per l'IA con la cautela sulle valutazioni e il rischio macro. Il titolo NOW viene ora scambiato a un rapporto prezzo/utile (P/E) di circa 21x, molto al di sotto della sua media storica quinquennale di oltre 100x. Questa compressione ha creato quello che alcuni investitori considerano un punto di ingresso irresistibile.

Ecco perché il titolo ServiceNow potrebbe offrire forti rendimenti mentre la sua piattaforma di intelligenza artificiale si avvicina a un obiettivo di fatturato di 32 miliardi di dollari.

Cosa dice il modello per il titolo NOW

Abbiamo analizzato il potenziale di rialzo del titolo ServiceNow utilizzando ipotesi di valutazione basate sull'espansione della sua piattaforma aziendale di intelligenza artificiale, sulla crescita dei ricavi da abbonamento ad alto margine e sul miglioramento della leva operativa man mano che l'azienda si avvicina all'obiettivo dei 32 miliardi di dollari.

Sulla base delle stime di una crescita annua dei ricavi di circa il 20%, di margini operativi del 33,2% e di un multiplo P/E normalizzato di 21,2x, il modello prevede che il titolo ServiceNow possa passare da 92 a circa 147 dollari per azione.

Si tratterebbe di un rendimento totale del 60%, o di un rendimento annualizzato di circa il 19% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo NOW:

1. Crescita dei ricavi: 20%

ServiceNow ha registrato nel primo trimestre del 2026 un fatturato di 3,77 miliardi di dollari, con una crescita di circa il 22% rispetto all'anno precedente. L'azienda ha battuto le stime di consenso e si è dimostrata forte in Nord America, EMEA e Asia-Pacifico. La sua piattaforma Now sta guadagnando consensi tra i clienti delle grandi imprese nei settori governativo, sanitario e dei servizi finanziari. Il management ha fissato un obiettivo di fatturato di 32 miliardi di dollari entro il 2030.

Sulla base delle stime di consenso degli analisti, abbiamo ipotizzato una crescita annua dei ricavi di circa il 20%. Questo dato riflette l'espansione della suite di prodotti AI dell'azienda e la sua capacità di vendere ai clienti esistenti contratti di valore più elevato, aggiungendo al contempo nuovi loghi aziendali a livello globale. Anche le acquisizioni stanno aggiungendo significative possibilità di guadagno.

L'accordo da 2,85 miliardi di dollari per Moveworks e quello per Data. World ampliano le capacità di AI dell'azienda nell'automazione aziendale. I ricavi dovrebbero quindi crescere sia organicamente che attraverso acquisizioni mirate, ed entrambi i canali supportano l'ipotesi di crescita del 20% nell'orizzonte di previsione.

2. Margini operativi: 33.2%

ServiceNow ha uno dei margini lordi più elevati nel settore del software aziendale, pari a circa il 76,6%. L'azienda è altamente scalabile perché vende abbonamenti con costi di fornitura incrementali molto bassi. L'intelligenza artificiale viene utilizzata anche internamente per ridurre le spese operative e migliorare l'efficienza del servizio su tutta la piattaforma.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 33,2%. Questo dato riflette un miglioramento rispetto agli attuali livelli riportati, in quanto gli investimenti nell'IA iniziano a generare guadagni di efficienza. L'azienda ha previsto una continua espansione dei margini grazie alla maturazione della suite di prodotti e alla crescita più lenta dei costi di R&S rispetto ai ricavi.

L'azienda ha generato un flusso di cassa operativo di 1,67 miliardi di dollari nel solo primo trimestre del 2026. L'espansione dei margini dovrebbe accelerare ulteriormente la generazione di free cash flow man mano che il fatturato si avvicina all'obiettivo dei 32 miliardi di dollari.

3. Multiplo P/E di uscita: 21,2x

ServiceNow è attualmente quotata a un P/E a termine di circa 21x, con una drastica riduzione rispetto alla media quinquennale di quasi 60x. Il multiplo riflette i venti contrari macroeconomici, l'incertezza sui tassi di interesse e le preoccupazioni sui cicli di spesa IT delle imprese. Tuttavia, il profilo di crescita del business rimane tra i più forti del settore software.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un P/E di uscita di 21,2x. Si tratta di un'ipotesi conservativa rispetto al range storico di negoziazione dell'azienda, ma tiene conto di un prolungato periodo di azzeramento delle valutazioni. Implica che gli investitori stanno acquistando l'azienda con uno sconto significativo rispetto agli anni precedenti.

Se l'esecuzione rimane in linea e i budget delle imprese di IA si riprendono, il multiplo di uscita potrebbe aumentare significativamente oltre 21x. Pertanto, il rendimento annualizzato del 19% circa potrebbe rappresentare un minimo prudente per gli investitori pazienti che credono nelle ambizioni di AI a lungo termine dell'azienda.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

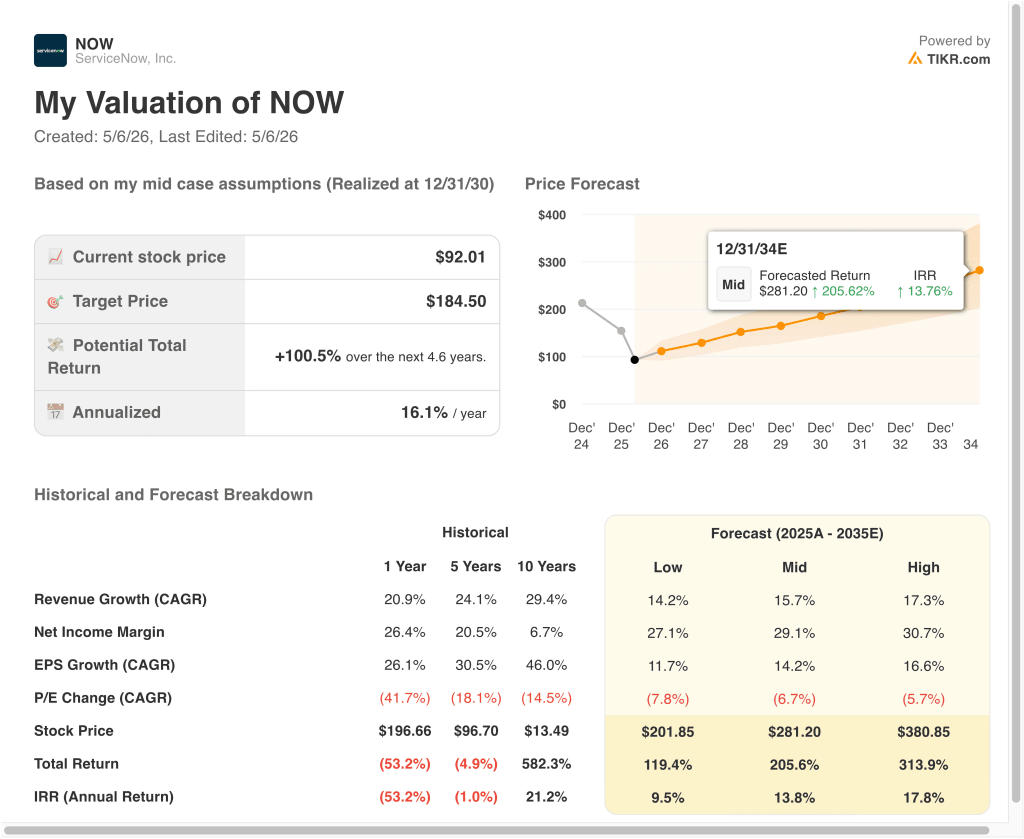

Diversi scenari per il titolo NOW fino al 2030 mostrano risultati diversi in base all'adozione della piattaforma AI e ai tassi di crescita dei ricavi aziendali (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La spesa per l'IA delude e la crescita dei ricavi si riduce a circa il 14% annuo → circa il 10% di rendimento annuo

- Caso medio: La piattaforma di intelligenza artificiale ha una buona scalabilità e l'azienda raggiunge l'obiettivo di 32 miliardi di dollari di fatturato → circa 14% di rendimento annuo

- Caso alto: La rapida adozione dell'IA a livello aziendale e un significativo recupero multiplo portano a una sovraperformance → circa 18% di rendimenti annuali

In futuro, la capacità di ServiceNow di convertire le sue ambizioni di intelligenza artificiale in ricavi da abbonamento ricorrenti e duraturi determinerà la traiettoria del titolo. L'azienda è già in rapida crescita e genera un forte flusso di cassa, per cui la configurazione a lungo termine rimane convincente anche con ipotesi prudenti. Tuttavia, gli investitori dovrebbero osservare attentamente i segnali che indicano che i budget aziendali per l'intelligenza artificiale si stanno traducendo in vincite di contratti ServiceNow sostenibili piuttosto che in prove di piattaforma a breve termine.

Scopri cosa pensano gli analisti del titolo NOW in questo momento (gratis con TIKR) >>>

Conviene investire in ServiceNow?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Accedete a NOW e vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire NOW insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare ServiceNow su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!