Principali risultati:

- Global Payments ha annunciato l'acquisizione di Worldpay da GTCR per 24,25 miliardi di dollari nell'aprile 2025, creando una delle maggiori piattaforme tecnologiche di pagamento al mondo, secondo Reuters.

- L'utile per azione rettificato del quarto trimestre del 2025, pari a 3,18 dollari, ha battuto le stime di consenso di 3,16 dollari e le azioni sono salite grazie a una forte previsione per l'intero anno 2026, secondo Reuters.

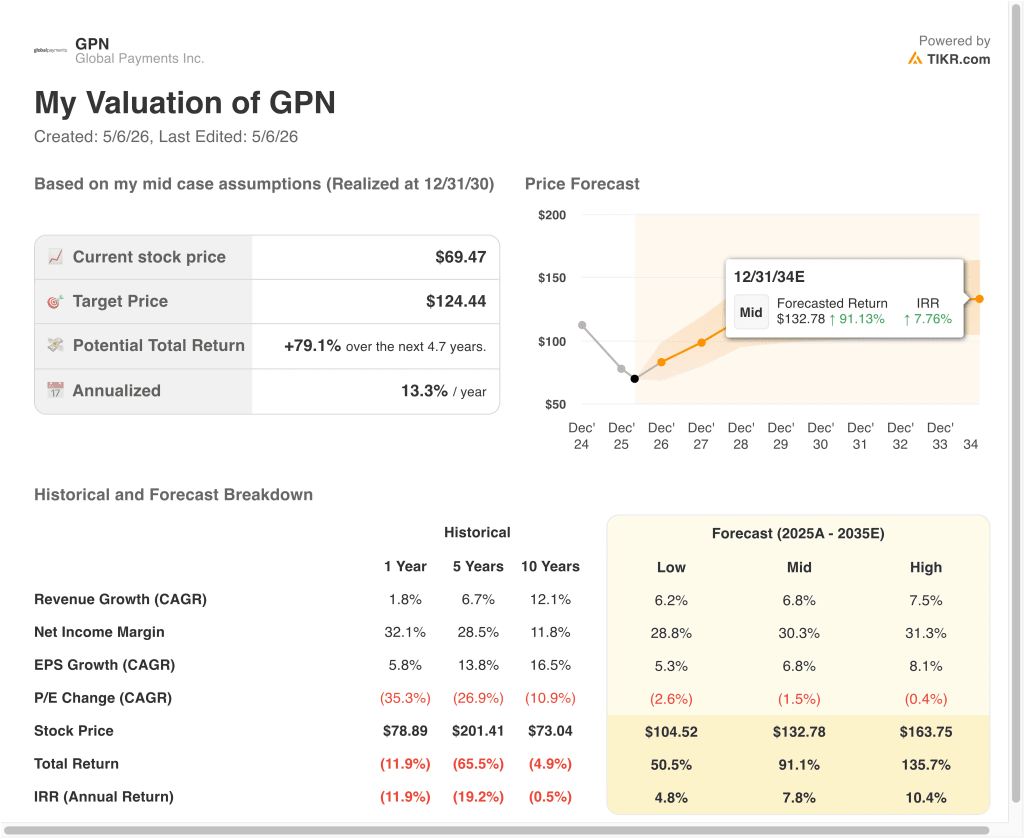

- Il titolo GPN viene scambiato a 69 dollari, vicino al suo minimo di 52 settimane di 62 dollari, mentre gli analisti hanno un obiettivo di prezzo di consenso di 96 dollari.

- Il modello prevede che il titolo GPN possa passare da 69 dollari a circa 108 dollari per azione entro la fine del 2028, sulla base di una crescita dei ricavi del 10,0%, margini operativi del 43,1% e un multiplo P/E di 5,1x.

- Ciò rappresenterebbe un rendimento totale del 55,5%, o del 18,1% annualizzato nei prossimi 2,7 anni.

Cosa è successo?

Global Payments Inc. (GPN) ha riportato utili rettificati per il quarto trimestre del 2025 migliori del previsto e ha alzato la sua guidance per l'intero anno 2026. L'EPS rettificato è stato di 3,18 dollari, superando il consenso IBES di 3,16 dollari, secondo Reuters. Le azioni sono salite al momento dell'annuncio, ma hanno poi ceduto i guadagni. L'azienda ha anche annunciato un'autorizzazione al riacquisto di azioni per 2,5 miliardi di dollari.

La società di tecnologia dei pagamenti ha completato una delle più grandi operazioni del settore nel 2025, acquisendo Worldpay dalla società di private equity GTCR per 24,25 miliardi di dollari. Worldpay è un'azienda di elaborazione dei pagamenti a livello globale, con dimensioni significative in Europa e in Nord America.

L'entità combinata crea una delle maggiori piattaforme di pagamento per volume di transazioni a livello globale. L'operazione ha però attirato l'attenzione della Competition and Markets Authority (CMA) del Regno Unito, che ha indagato sulla fusione per potenziali problemi di concorrenza.

Elliott Management, un'importante società di investimento attivista, ha acquisito una partecipazione significativa in GPN nel corso del 2025. Il coinvolgimento di Elliott è tipicamente un segnale di pressione per miglioramenti operativi o cambiamenti strategici. L'ingresso della società ha aggiunto un nuovo livello di attenzione degli investitori sull'esecuzione a breve termine di GPN. Il management ha reagito concentrandosi maggiormente sulle soluzioni software e di pagamento di alto valore.

Attualmente il titolo è vicino al suo minimo di 52 settimane (62 dollari) e il divario rispetto al target di consenso degli analisti (96 dollari) è notevole. Gli investitori stanno valutando il rischio di esecuzione dell'integrazione con Worldpay e l'incertezza normativa nel Regno Unito. Ma le potenziali sinergie derivanti dalla combinazione di due grandi piattaforme di pagamento sono notevoli.

Ecco perché il titolo GPN potrebbe offrire forti rendimenti fino al 2028, se l'integrazione dovesse andare avanti e se i margini dovessero riprendersi come previsto.

Cosa dice il modello per il titolo GPN

Abbiamo analizzato il potenziale di rialzo del titolo Global Payments sulla base dell'acquisizione trasformativa di Worldpay, dell'espansione dei ricavi da software e soluzioni di pagamento e della forte generazione di free cash flow dell'azienda che sostiene un ritorno attivo di capitale agli azionisti.

Sulla base delle stime di una crescita annua dei ricavi del 10,0%, di margini operativi del 43,1% e di un multiplo P/E normalizzato di 5,1x, il modello prevede che il titolo Global Payments possa salire da 69 a circa 108 dollari per azione.

Si tratterebbe di un rendimento totale del 55,5%, o di un rendimento annualizzato del 18,1% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni GPN:

1. Crescita dei ricavi: 10%

Global Payments ha registrato una crescita significativa dei ricavi nel 2025 grazie ai suoi prodotti software e di elaborazione dei pagamenti. L'acquisizione di Worldpay aggiunge una scala significativa, compresa una grande attività di merchant acquiring che espande la portata di GPN in Europa e Nord America. Le stime degli analisti sul CAGR dei ricavi a due anni si avvicinano al 18,8%.

La partnership di GPN con Uber Eats, annunciata nel 2025, illustra la capacità della piattaforma di servire i clienti del commercio digitale ad alto volume. L'azienda si è anche aggiudicata il ruolo di fornitore preferenziale di pagamenti digitali dell'IRS per la stagione fiscale 2026 attraverso la sua filiale Link2Gov. Queste vittorie dimostrano la forza competitiva sia nelle imprese che nelle amministrazioni pubbliche.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita annua dei ricavi del 10,0%. Si tratta di un'ipotesi conservativa rispetto alle stime previsionali di Wall Street, che tiene conto del rischio di integrazione derivante dall'accordo con Worldpay e del tempo necessario per realizzare tutte le sinergie di fatturato.

2. Margini operativi: 43.1%

GPN gestisce un'infrastruttura di pagamenti in gran parte digitale che comporta una forte leva di costi fissi. Il margine EBIT trailing è vicino al 28,7%, ma i margini rettificati sono significativamente più alti in quanto i risultati GAAP includono gli oneri di acquisizione e ristrutturazione. Il modello guidato ipotizza margini normalizzati del 43,1%, man mano che i costi di integrazione si attenuano.

L'integrazione di Worldpay peserà inizialmente sui margini dichiarati. Tuttavia, man mano che i costi di integrazione diminuiranno e le sinergie sui ricavi si svilupperanno, la società combinata dovrebbe orientarsi verso il profilo di margine strutturale di un processore di pagamenti scalabile. Il management ha puntato a forti margini operativi rettificati nel medio termine, man mano che la base dei costi si normalizzerà.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 43,1%. Questo dato riflette la normalizzazione prevista dopo l'integrazione, sulla base del profilo storico di margine rettificato dell'azienda e del beneficio incrementale derivante dalla combinazione delle due piattaforme di pagamento.

3. Multiplo P/E di uscita: 5,1x

Il P/E trailing di GPN è vicino a 15,7x, ma il P/E dei prossimi dodici mesi è solo di 5,1x. Questo multiplo forward molto basso riflette l'attuale scetticismo del mercato sul ritmo di recupero degli utili con la normalizzazione dei costi di integrazione. Inoltre, riflette il notevole divario tra gli utili rettificati e quelli dichiarati.

Un P/E di uscita di 5,1x è molto conservativo rispetto ai concorrenti del settore delle tecnologie di pagamento a livello globale. Se GPN riuscirà a integrare Worldpay e a raggiungere gli obiettivi di sinergia, il multiplo degli utili potrebbe crescere significativamente oltre questo livello. Pertanto, il multiplo di uscita ipotizzato dal modello potrebbe essere in realtà un punto di partenza prudente.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo P/E di uscita di 5,1 volte. Ciò riflette l'incertezza sui tempi di integrazione e la possibilità di ulteriori revisioni delle stime sugli utili, man mano che i reali risultati economici dell'operazione Worldpay diventano più chiari nel tempo.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni GPN fino al 2035 mostrano risultati diversi in base al successo dell'integrazione di Worldpay, alle sinergie sui ricavi e al recupero dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: l' integrazione si trascina, le sinergie deludono e i margini rimangono depressi → rendimento annuo del 4,8%.

- Caso medio: l' integrazione procede secondo i tempi previsti e le sinergie sui ricavi si sviluppano → 7,8% di rendimento annuo

- Caso alto: Le sinergie di Worldpay accelerano e i volumi di pagamento globali aumentano → 10,4% di rendimenti annuali

In futuro, la traiettoria del titolo GPN dipende quasi interamente dall'esito dell'integrazione con Worldpay. Il modello a breve termine mostra rendimenti annualizzati del 18,1% fino al 2028, ma gli scenari a più lungo termine suggeriscono una maggiore incertezza. L'ampio divario tra i prezzi attuali e l'obiettivo di consenso degli analisti di 96 dollari potrebbe interessare gli investitori con un orizzonte più lungo.

Scopri cosa pensano gli analisti delle azioni GPN (gratis con TIKR) >>>

Conviene investire in Global Payments?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a GPN, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GPN insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Global Payments azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!