Principali risultati:

- HCA Healthcare ha registrato nel primo trimestre del 2026 un fatturato di 19,1 miliardi di dollari, che corrisponde all'incirca al consenso dell'IBES, mentre l'utile rettificato ha superato le stime nonostante una stagione influenzale più debole, secondo Reuters.

- Il titolo HCA è quotato a 429 dollari, in calo di circa il 23% rispetto ai massimi di 52 settimane di 557 dollari, mentre gli analisti hanno un obiettivo di prezzo di consenso di 513 dollari.

- Ciò rappresenterebbe un rendimento totale del 29,7%, o del 10,3% annualizzato nei prossimi 2,7 anni.

Cosa è successo?

HCA Healthcare, Inc. (HCA) ha battuto le stime di utile rettificato nel 1° trimestre 2026, ma il titolo ha ceduto dopo che l'azienda ha riportato un calo dei volumi di ricovero legato a una stagione influenzale più debole. Il fatturato si è attestato a 19,1 miliardi di dollari, sostanzialmente in linea con il consenso IBES di 19,1 miliardi di dollari, secondo Reuters. L'utile rettificato ha superato le stime, dimostrando che l'attività sottostante è rimasta solida. Ma gli investitori hanno reagito negativamente ai numeri più bassi dei volumi.

HCA è il più grande sistema ospedaliero di proprietà degli investitori negli Stati Uniti. L'azienda gestisce più di 180 ospedali e circa 2.000 centri di cura in 20 Stati e nel Regno Unito. I ricavi provengono principalmente dalle cure ospedaliere e ambulatoriali, compresi gli interventi chirurgici, i servizi di emergenza e le cure intensive. HCA ottiene la maggior parte dei suoi ricavi attraverso i rimborsi di Medicare, Medicaid e delle assicurazioni private.

I volumi ospedalieri sono un parametro fondamentale per HCA e per il settore in generale. Una stagione influenzale più debole significa meno ricoveri, e questo riduce direttamente i ricavi in un determinato trimestre. Gli investitori osservano con attenzione questi andamenti dei volumi perché possono segnalare se la domanda sottostante si sta indebolendo. Ma il management ha costantemente ampliato i margini di profitto, anche durante i periodi di minor volume, grazie a una gestione disciplinata dei costi.

Nonostante il calo del titolo dopo gli utili, i fondamentali di HCA rimangono intatti. Il titolo è ora quotato a 429 dollari, in calo di circa il 23% rispetto ai massimi di 52 settimane di 557 dollari. Gli analisti mantengono un obiettivo di prezzo di consenso vicino a 513 dollari, il che implica un significativo rialzo rispetto ai livelli attuali. L'azienda continua a investire nell'espansione della capacità e della tecnologia per aumentare la quota di mercato.

Ecco perché il titolo HCA potrebbe riprendersi e offrire forti rendimenti fino al 2028, grazie alla normalizzazione dei volumi dei pazienti e all'espansione dei margini.

Cosa dice il modello per le azioni HCA

Abbiamo analizzato il potenziale di rialzo del titolo HCA Healthcare sulla base della sua posizione dominante nei mercati ospedalieri statunitensi, della continua espansione della capacità ambulatoriale e del miglioramento della redditività grazie all'efficienza dei costi e al mix favorevole di assicurazioni commerciali.

Sulla base delle stime di una crescita annuale dei ricavi del 4,0%, di margini operativi del 15,0% e di un multiplo P/E normalizzato di 13,9x, il modello prevede che il titolo HCA Healthcare possa passare da 429 a circa 556 dollari per azione.

Si tratterebbe di un rendimento totale del 29,7%, o di un rendimento annualizzato del 10,3% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo HCA:

1. Crescita dei ricavi: 4%

HCA ha registrato una crescita costante dei ricavi. Il tasso di crescita annuale composto (CAGR) dei ricavi a un anno è del 7,1%, mentre quello a cinque anni è dell'8,0%, a testimonianza di una forte tendenza dei volumi e di un consistente potere di determinazione dei prezzi con i fornitori di servizi assicurativi. L'azienda ha battuto le stime sui ricavi in più trimestri consecutivi, come si è visto sia nel terzo trimestre del 2025 che nel primo trimestre del 2026.

L'assistenza ambulatoriale è un segmento in crescita per HCA e comporta dinamiche di domanda diverse rispetto ai tradizionali ricoveri ospedalieri. Poiché un numero maggiore di procedure si sposta verso i centri di chirurgia ambulatoriale e le cliniche ambulatoriali, HCA sta investendo per catturare questo volume. Questo spostamento sostiene la crescita dei ricavi anche quando i ricoveri legati all'influenza rallentano temporaneamente.

Sulla base delle stime di consenso degli analisti, abbiamo ipotizzato una crescita annuale dei ricavi del 4,0%. Questo dato riflette una moderazione rispetto ai tassi recenti, in quanto l'effetto di rimbalzo post-pandemia si attenua, ma tiene conto dei continui investimenti di HCA in nuove capacità ospedaliere e nell'espansione ambulatoriale.

2. Margini operativi: 15%

Il margine operativo di HCA si aggira intorno al 15,7% e la media quinquennale si è aggirata intorno al 14,2%. L'azienda ha dimostrato una forte disciplina dei costi, in particolare per quanto riguarda la manodopera, che rappresenta la principale spesa operativa per i sistemi ospedalieri. Anche i miglioramenti del personale dopo la carenza di infermieri dell'era della pandemia hanno aiutato i margini a recuperare in modo significativo.

I tassi di rimborso di Medicare e le trattative con le assicurazioni private sono fondamentali per la gestione dei margini di HCA. Negli ultimi anni l'azienda ha beneficiato di aggiornamenti favorevoli delle tariffe e di un forte mix di pagatori commerciali. Tuttavia, il rischio normativo legato ai finanziamenti Medicaid e ai potenziali cambiamenti nelle politiche di rimborso rimane una variabile importante.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 15,0%. Ciò riflette la costante capacità di HCA di gestire il costo del lavoro e le trattative con i payer, contro il rischio di cambiamenti negativi nei rimborsi.

3. Multiplo P/E di uscita: 13,9x

HCA attualmente tratta a un P/E trailing di 14,75x e il P/E dei prossimi dodici mesi è di circa 13,9x. Gli operatori ospedalieri scambiano in genere a multipli inferiori rispetto al mercato più ampio a causa dell'esposizione normativa e del rischio di rimborso. L'attuale multiplo è coerente con l'intervallo storico di HCA e con il suo gruppo di riferimento.

Anche concorrenti come Universal Health Services si collocano in una fascia di valutazione simile. Il multiplo di uscita di 13,9x riflette un'ipotesi corretta ma conservativa di dove il multiplo degli utili di HCA potrebbe attestarsi entro il 2028. Il P/E forward riflette la crescita degli utili prevista per i prossimi due anni.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 13,9x. Ciò tiene conto della traiettoria di crescita stabile degli utili della società, del forte free cash flow e del programma di ritorno del capitale in corso attraverso buyback e dividendi.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

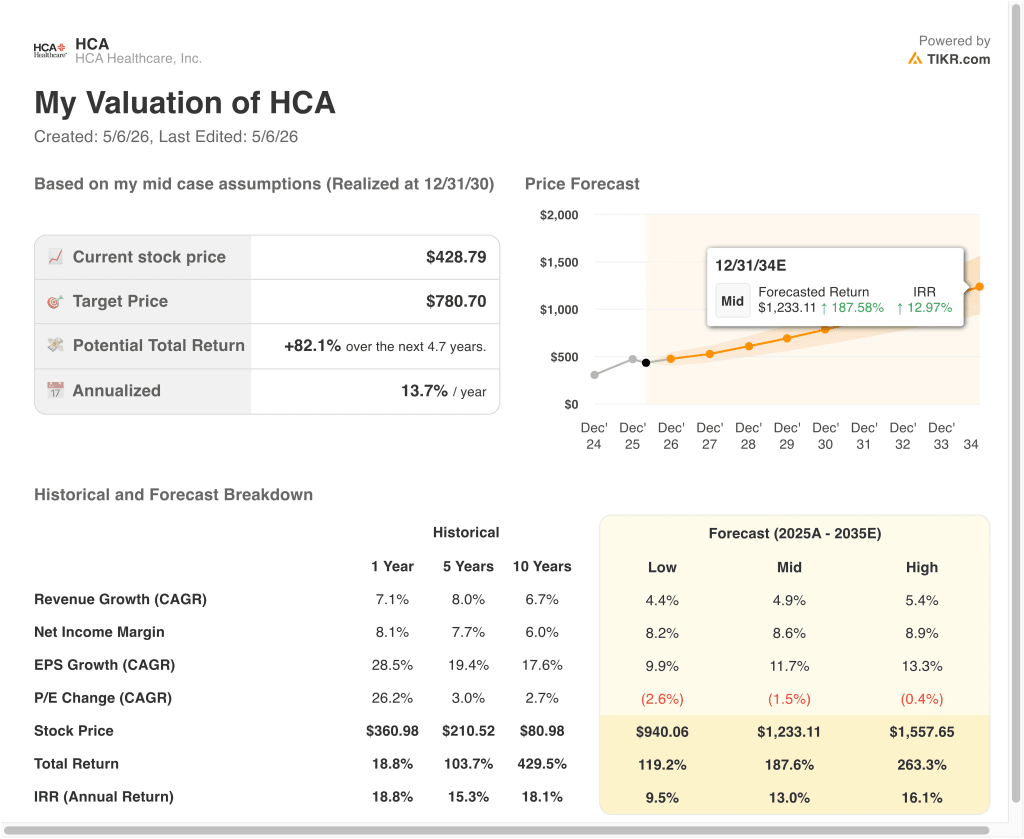

Diversi scenari per il titolo HCA fino al 2035 mostrano risultati diversi in base all'andamento dei volumi ospedalieri, ai tassi di rimborso assicurativo e all'esecuzione dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei volumi delude e i venti contrari ai rimborsi si intensificano → rendimenti annui del 9,5%.

- Caso medio: ripresa costante dei volumi ed espansione dei margini grazie all'aumento del mix di pazienti ambulatoriali → 13,0% di rendimento annuo

- Caso alto: Accelerazione dei volumi chirurgici e un ambiente politico favorevole → 16,1% di rendimenti annuali

In futuro, la performance a breve termine di HCA dipenderà dalla ripresa dei volumi di ricovero, in seguito all'attenuarsi della debolezza dovuta all'influenza. Gli analisti considerano un fair value di 513 dollari, il che suggerisce che il mercato potrebbe valutare un rischio maggiore di quello attualmente giustificato dai fondamentali. I cambiamenti normativi e nelle politiche di rimborso rimangono i rischi principali da tenere d'occhio per le azioni HCA.

Scopri cosa pensano gli analisti delle azioni HCA in questo momento (gratis con TIKR) >>>

Conviene investire in HCA Healthcare?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate HCA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire HCA insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo HCA Healthcare su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!