Principali risultati:

- CRH plc ha registrato nel primo trimestre del 2026 un fatturato di 7,4 miliardi di dollari, in crescita del 9% rispetto all'anno precedente, e ha completato una fase di riacquisto di azioni per 300 milioni di dollari, secondo Reuters.

- L'azienda ha venduto Oldcastle Lawn and Garden a Pacific Avenue Capital per oltre 1,1 miliardi di dollari, concentrandosi maggiormente sui materiali da costruzione di base.

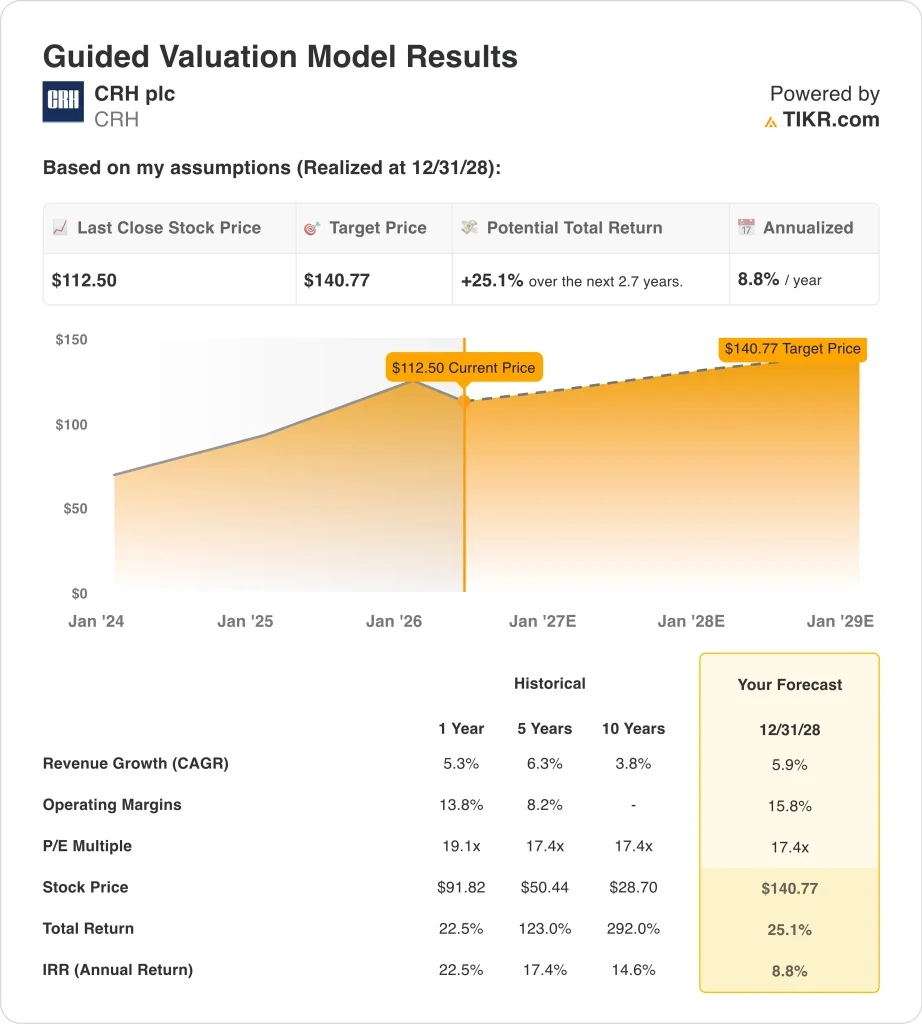

- Il titolo CRH è quotato a 113 dollari, circa il 14% in meno rispetto al massimo delle 52 settimane di 132 dollari, mentre gli analisti hanno un obiettivo di prezzo di 142 dollari.

- Il modello prevede che CRH possa passare da 113 dollari a circa 141 dollari per azione entro la fine del 2028, sulla base di una crescita dei ricavi del 5,9%, margini operativi del 15,8% e un multiplo P/E di 17,4x.

- Ciò rappresenterebbe un rendimento totale del 25,1%, o dell'8,8% annualizzato nei prossimi 2,7 anni.

Cosa è successo?

CRH plc (CRH) ha registrato nel 1° trimestre 2026 un fatturato di 7,4 miliardi di dollari, con un aumento del 9% rispetto all'anno precedente, secondo Reuters. La società ha riportato una perdita netta stagionale di circa 0,2 miliardi di dollari, in aumento rispetto all'anno precedente. Le società di costruzioni registrano tipicamente perdite nel primo trimestre perché nei mesi invernali l'attività edilizia è molto più ridotta in tutto il Nord America. Ma il segnale di crescita dei ricavi è incoraggiante per le prospettive dell'intero anno.

CRH è una delle maggiori aziende di materiali da costruzione al mondo, che produce e distribuisce prodotti come cemento, aggregati, asfalto e calcestruzzo preconfezionato. L'azienda opera principalmente in Nord America, dove realizza la maggior parte dei suoi profitti.

Nell'ultimo decennio CRH ha ampliato in modo significativo la sua presenza negli Stati Uniti attraverso acquisizioni e crescita organica. Inoltre, ha spostato la sua quotazione principale da Dublino alla Borsa di New York nel 2023, riflettendo la sua crescente attenzione al Nord America.

All'inizio del 2026 l'azienda ha effettuato due importanti spostamenti di portafoglio. In primo luogo, CRH ha annunciato l'intenzione di uscire dal listino della Borsa di Londra (LSE), semplificando la propria struttura aziendale e concentrandosi sulla quotazione al NYSE.

In secondo luogo, ha accettato di vendere Oldcastle Lawn and Garden a Pacific Avenue Capital per oltre 1,1 miliardi di dollari. Queste mosse riflettono la strategia del management di concentrare il capitale nel settore dei materiali infrastrutturali a più alto margine.

CRH è stata aggiunta allo S&P 500 nel dicembre 2025, il che ha portato una nuova domanda istituzionale basata sull'indice per il titolo. Da allora, però, CRH ha subito una flessione di circa l'11% su base annua, a causa dell'incertezza del mercato e delle preoccupazioni per l'andamento della spesa edilizia negli Stati Uniti.

Ecco perché il titolo CRH potrebbe ancora offrire rendimenti moderati fino al 2028, dato che la spesa per le infrastrutture sostiene la domanda a lungo termine dei suoi materiali di base.

Cosa dice il modello per il titolo CRH

Abbiamo analizzato il potenziale di rialzo del titolo CRH sulla base della sua posizione dominante nel settore dei materiali da costruzione nordamericani, dei continui investimenti infrastrutturali statunitensi derivanti da programmi federali e di un track record di espansione dei margini attraverso un'integrazione disciplinata delle acquisizioni.

Sulla base delle stime di una crescita annuale dei ricavi del 5,9%, di margini operativi del 15,8% e di un multiplo P/E normalizzato di 17,4x, il modello prevede che il titolo CRH possa salire da 113 a circa 141 dollari per azione.

Si tratterebbe di un rendimento totale del 25,1%, o di un rendimento annualizzato dell'8,8% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni CRH:

1. Crescita dei ricavi: 5,9%

CRH ha registrato una crescita dei ricavi del 9% su base annua nel 1° trimestre 2026 e del 5,3% su base annua. L'Infrastructure Investment and Jobs Act statunitense continua a stimolare la domanda pluriennale di aggregati, cemento e asfalto utilizzati per strade, ponti e autostrade. CRH è uno dei principali fornitori di questi tipi di progetti infrastrutturali pubblici su larga scala.

L'azienda ha completato l'acquisizione di Eco Material Technologies nel 2025, aggiungendo materiali cementizi supplementari al proprio portafoglio. Questa acquisizione amplia l'esposizione di CRH alle soluzioni costruttive a basse emissioni di carbonio, che stanno diventando sempre più importanti negli appalti per le infrastrutture pubbliche. La concentrazione geografica negli Stati Uniti continua a migliorare, fornendo un'esposizione al mercato delle costruzioni più resistente al mondo.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita annuale dei ricavi del 5,9%. Questo dato riflette la spesa sostenuta per le infrastrutture da parte dei programmi federali e la costante attività edilizia del settore privato, in contrasto con la ciclicità tipica del settore dei materiali da costruzione.

2. Margini operativi: 15.8%

Il margine EBIT di CRH è vicino al 14,0% e il management ha puntato a un'espansione dei margini man mano che l'azienda si concentra su materiali infrastrutturali di maggior valore. Nell'agosto del 2025 la società ha alzato la parte inferiore delle sue previsioni sugli utili per il 2025, citando una domanda positiva e il miglioramento dei margini in tutte le linee di prodotto.

CRH ha una solida esperienza nel miglioramento dei margini attraverso l'integrazione delle acquisizioni. L'azienda acquisisce generalmente aziende regionali di materiali da costruzione e realizza sinergie di costo integrando le catene di fornitura, la logistica e gli approvvigionamenti. Gli arretrati negli Stati Uniti sono cresciuti sia in termini di volume che di margine in tutte le categorie di prodotti, secondo i commenti del management riportati da Reuters.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 15,8%. Questo dato riflette i benefici attesi da un mix di prodotti infrastrutturali di maggior valore e i continui guadagni di efficienza derivanti dall'integrazione, bilanciati dalle pressioni sui costi dei fattori di produzione, come l'energia e la manodopera.

3. Multiplo P/E di uscita: 17,4x

CRH attualmente tratta a un P/E trailing LTM di 20,8x. Il P/E dei prossimi dodici mesi si aggira intorno a 18,8x, riflettendo le aspettative di crescita degli utili a breve termine. Un multiplo di uscita di 17,4x rappresenta un leggero sconto sia rispetto ai livelli attuali sia rispetto alla media dei peer a lungo termine del settore.

Le società di materiali da costruzione come Vulcan Materials e Martin Marietta scambiano a multipli più elevati negli Stati Uniti a causa della loro posizione dominante nel mercato aggregato. La scala globale e la gamma di prodotti diversificati di CRH giustificano un premio rispetto agli operatori regionali puri, ma gli investitori tengono conto anche della semplificazione aziendale in corso.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 17,4x. Questo dato riflette la qualità dei ricavi di CRH, basata sulle infrastrutture, e l'espansione della sua presenza negli Stati Uniti, bilanciata dall'esposizione ciclica e dalla semplificazione strutturale in corso dell'azienda.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

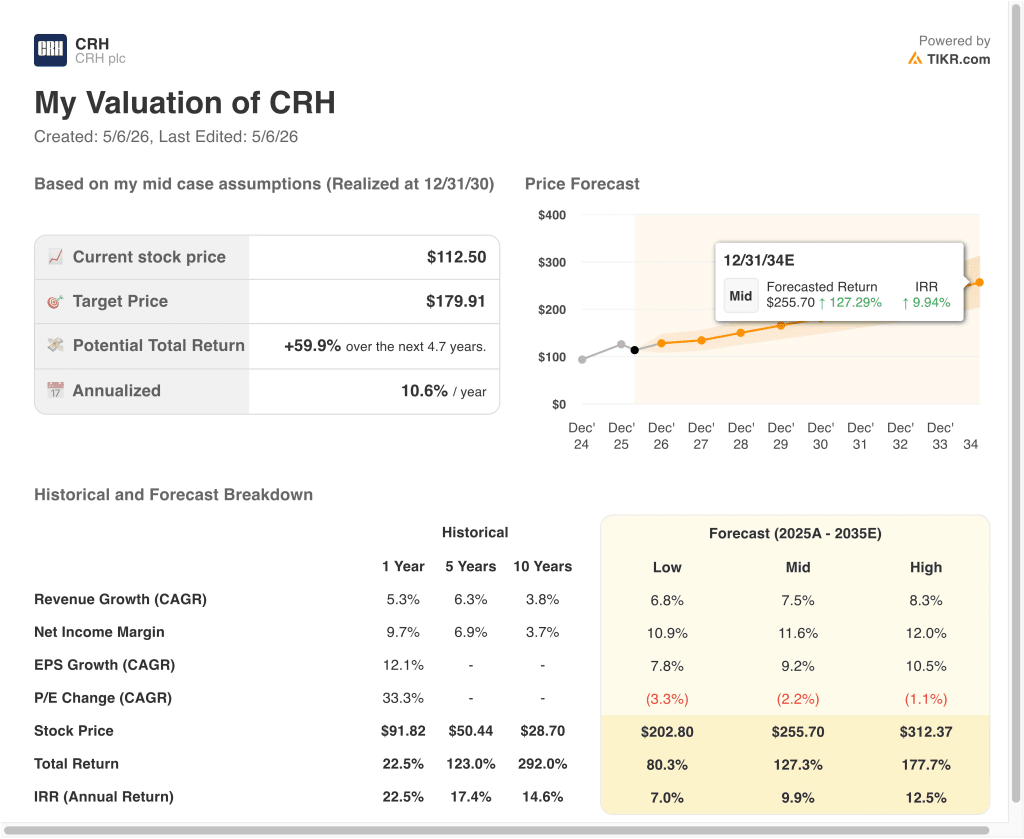

Diversi scenari per il titolo CRH fino al 2035 mostrano risultati diversi in base ai livelli di spesa infrastrutturale degli Stati Uniti, ai volumi di costruzione e all'esecuzione dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la spesa per le infrastrutture rallenta e il ciclo di costruzione si indebolisce → rendimenti annui del 7,0%.

- Caso medio: la domanda costante di infrastrutture federali sostiene i volumi e i prezzi → 9,9% di rendimento annuo

- Caso alto: Accelerazione dell'attività di costruzione negli Stati Uniti e forte espansione dei margini → 12,5% di rendimenti annuali

In prospettiva, CRH è ben posizionata per beneficiare degli investimenti infrastrutturali pluriennali degli Stati Uniti nell'ambito dell'Infrastructure Investment and Jobs Act. Il modello a breve termine suggerisce un rendimento annualizzato di circa l'8,8%, appena al di sotto della soglia del 10% spesso legata a setup chiaramente convincenti.

Per gli investitori con un orizzonte temporale più lungo, lo scenario più elevato suggerisce rendimenti annui fino al 12,5%, se CRH attuerà la sua strategia di semplificazione.

Scopri cosa pensano gli analisti delle azioni CRH in questo momento (gratis con TIKR) >>>

Conviene investire in CRH plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate CRH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CRH insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!