Statistiche chiave per il titolo Pinterest

- Intervallo di 52 settimane: da $14 a $40

- Prezzo attuale: $20

- Obiettivo medio: $23

- Obiettivo alto: $45

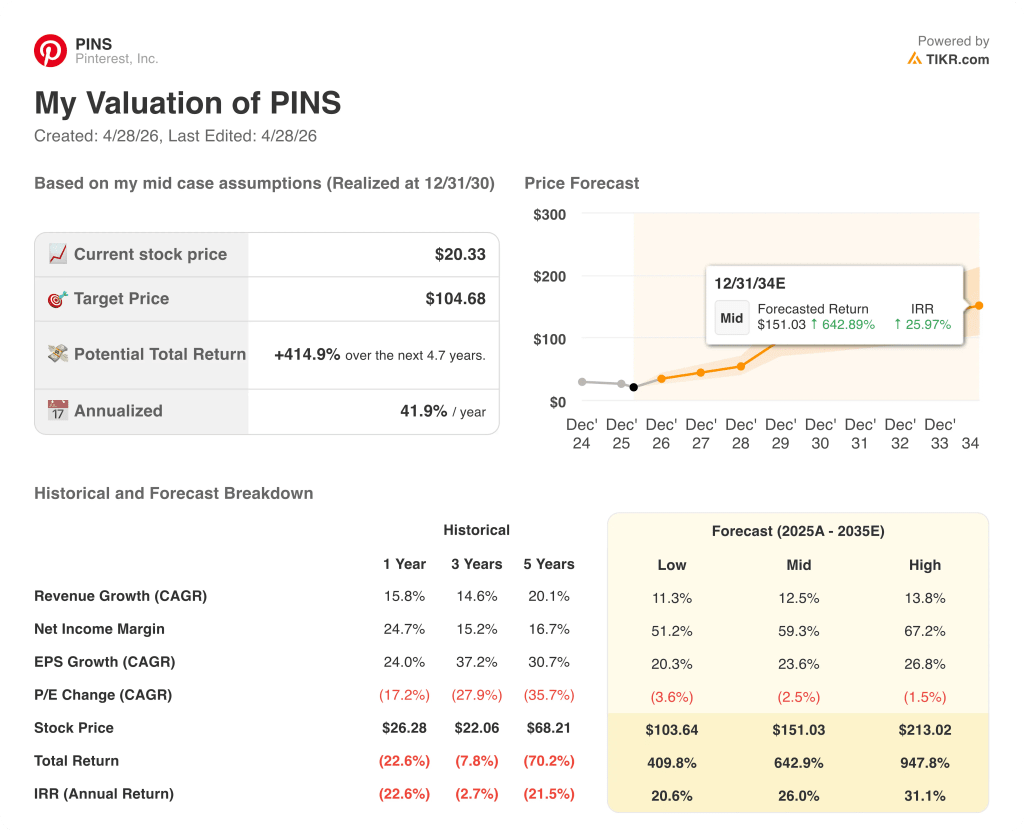

- Obiettivo del modello TIKR (dicembre 2030): $105

Cosa è successo?

Le azioni di Pinterest(PINS) sono scambiate quasi il 50% al di sotto dei massimi delle 52 settimane dopo un anno definito da un doloroso paradosso: una piattaforma che genera 80 miliardi di ricerche mensili e 10 trimestri consecutivi di utenti record, ma che non riesce a convertire questo impegno in una crescita dei ricavi abbastanza rapida da soddisfare Wall Street.

Il titolo ha toccato i 14 dollari all'inizio del 2026 prima di risalire a 20 dollari, ancora meno della metà del prezzo dell'anno precedente, mentre gli investitori hanno assorbito il mancato guadagno del quarto trimestre del 2025, l'annuncio di una ristrutturazione e le indicazioni che segnalavano un'ulteriore pressione a breve termine.

La perdita del quarto trimestre è stata specifica ed evitabile con il senno di poi: Il mix eccessivo di grandi inserzionisti al dettaglio ha fatto sì che Pinterest assorbisse i contraccolpi dei budget pubblicitari causati dalle tariffe in modo più acuto rispetto ai colleghi con una base di ricavi più ampia.

I ricavi si sono attestati a 1,32 miliardi di dollari, con una crescita del 14% rispetto all'anno precedente, ma ancora al di sotto delle stime di consenso di 1,33 miliardi di dollari, e il danno si è esteso all'Europa, dove i principali retailer globali hanno riequilibrato la spesa tra le varie aree geografiche con la stessa mossa.

Elliott Investment Management ha risposto al crollo convertendo una nota convertibile da 1 miliardo di dollari nella posizione di maggiore azionista della società, a un prezzo di conversione iniziale di 22,72 dollari, e Pinterest ha contemporaneamente autorizzato un programma di riacquisto di azioni per 3,5 miliardi di dollari, pari a quasi un terzo del suo valore di mercato.

Il riacquisto di 3,5 miliardi di dollari e l'iniezione di capitale di Elliott sono il sostegno strutturale di cui il titolo aveva bisogno, ma la rivalutazione vera e propria verrà dall'esecuzione: l'allargamento delle entrate dalla grande distribuzione agli inserzionisti del mercato medio, alle PMI e agli inserzionisti internazionali e la dimostrazione che l'acquisizione di tvScientific (una piattaforma di performance per la TV connessa acquistata per estendere l'audience di Pinterest al di là delle sue superfici) apre bacini di budget incrementali.

Bill Ready, amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "i nostri utenti e il nostro coinvolgimento sono più avanti rispetto alla nostra piattaforma pubblicitaria, e la piattaforma pubblicitaria è più avanti rispetto alle nostre capacità di vendita e di go-to-market", citando direttamente il divario che il nuovo Chief Business Officer Lee Brown, assunto a fine gennaio, ha ora il compito di colmare.

L'ipotesi a 3-5 anni si basa su tre fattori: l'accelerazione delle entrate gestite per le PMI e il mid-market (attualmente solo il 15% del totale rispetto a un livello significativamente più alto nelle piattaforme concorrenti), l'integrazione tvScientific CTV che apre i budget per le performance al di là delle superfici di proprietà e gestite da Pinterest e le integrazioni di misurazione di Pinterest Performance+ che consentono un'ottimizzazione più stretta delle offerte con i grandi inserzionisti, già dimostrata in una fase pilota in cui un singolo inserzionista ha aumentato le offerte di Pinterest di oltre il 30%.

Il parere di Wall Street sul titolo PINS

Il volano di engagement di Pinterest, 619 milioni di utenti e 80 miliardi di ricerche mensili, sta generando un gap di monetizzazione che un team ristrutturato di go-to-market sta ora cercando di colmare prima del prossimo ciclo di guadagni.

Le entrate di PINS sono stimate a circa 4,78 miliardi di dollari per il 2026, con un aumento di circa il 13% rispetto all'anno precedente, mentre l'EPS normalizzato dovrebbe raggiungere circa 1,80 dollari, con un aumento di circa il 12% rispetto agli 1,60 dollari del 2025, grazie alla diversificazione degli inserzionisti e al contributo di tvScientific per un aumento parziale della linea superiore.

Su 38 analisti che coprono il titolo Pinterest, 17 lo giudicano buy, 1 outperform, 20 hold e 1 underperform, con un obiettivo di prezzo medio di 23,43 dollari che implica un rialzo di circa il 15% rispetto all'attuale prezzo di 20,33 dollari; il consenso attende i risultati del primo trimestre 2026 (previsti per il 4 maggio) per vedere se i venti tariffari si sono ampliati o stabilizzati nel primo trimestre.

L'intervallo di target va da 15,40 a 45 dollari, con i tori ad alta convinzione ancorati all'accelerazione SMB e all'aumento della monetizzazione CTV e gli orsi che osservano se la trasformazione delle vendite interrompe i ricavi a breve termine in misura sufficiente a interrompere del tutto la traiettoria di crescita a metà anni.

Il prezzo di conversione di Elliott, pari a 22,72 dollari, stabilisce effettivamente una soglia minima credibile e segnala che uno degli investitori attivisti più rigorosi al mondo vede un divario sostanziale tra il valore intrinseco e il prezzo attuale.

Se la crescita dei ricavi del primo trimestre del 2026 scende al di sotto dell'11% o se il management restringe la guidance sull'EBITDA dell'intero anno al di sotto dell'intervallo di 163-183 milioni di dollari citato a febbraio, la narrativa sull'esecuzione crolla e il caso ribassista si riafferma ai multipli attuali.

La relazione sugli utili del 4 maggio è il primo vero banco di prova: Un fatturato Q1 entro o al di sopra della fascia di riferimento di 958-978 milioni di dollari, oltre a qualsiasi commento di Lee Brown sui progressi misurabili delle PMI e del mercato medio, confermerebbe che l'inflessione della monetizzazione è in corso.

I dati finanziari del titolo Pinterest

L'utile operativo di Pinterest ha raggiunto i 320 milioni di dollari nel 2025, con un aumento del 49% rispetto all'anno precedente, estendendo la ripresa rispetto alla perdita operativa (130 milioni di dollari) del 2022 e segnando il terzo anno consecutivo di miglioramento significativo della redditività.

La ripresa è guidata dai margini: i margini lordi sono aumentati dal 75,8% nel 2022 all'80,1% nel 2025, grazie all'ottimizzazione dei costi infrastrutturali che ha ridotto il costo delle entrate rispetto alle entrate, mentre 3,65 miliardi di dollari di entrate nel 2024 e 4,22 miliardi di dollari nel 2025 hanno permesso al reddito operativo di crescere più rapidamente della linea superiore in entrambi gli anni.

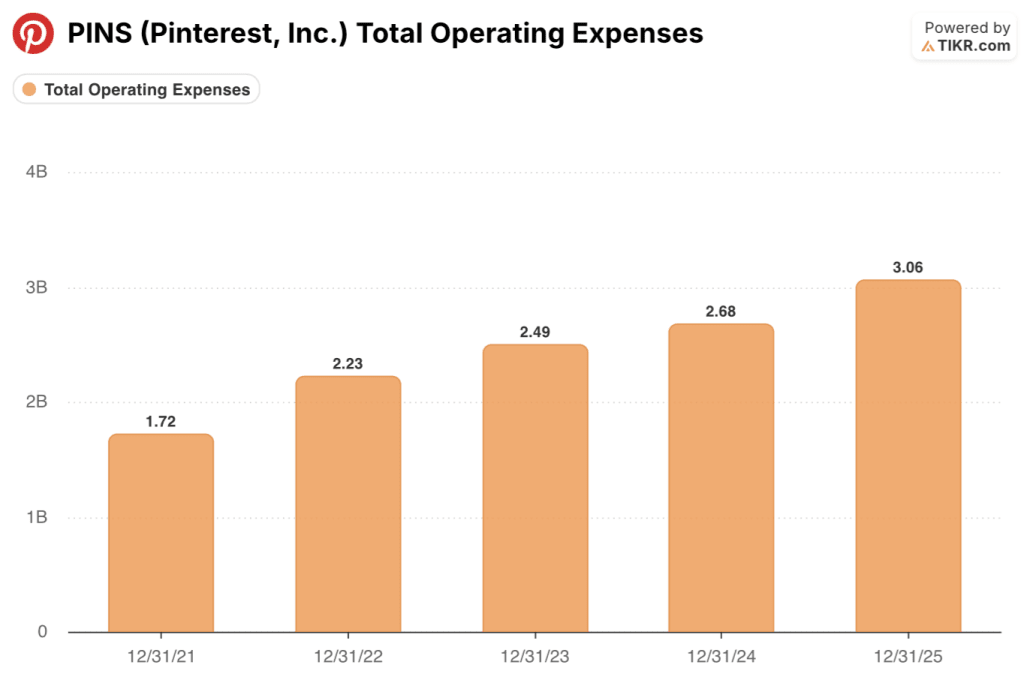

Le spese operative totali sono cresciute da 2,49 miliardi di dollari nel 2023 a 3,06 miliardi di dollari nel 2025, in quanto Pinterest ha investito in talenti AI e nell'espansione della forza vendita, ma la crescita dei ricavi del 15,8% nel 2025 ha superato la crescita dei costi, sostenendo la storia della leva operativa su un periodo pluriennale.

Il problema è se Pinterest sia in grado di mantenere questa leva fino al 2026: la società ha esplicitamente previsto un margine lordo negativo di circa 100 punti base a causa degli investimenti nell'infrastruttura della GPU e ha segnalato che i risparmi della ristrutturazione, pari a circa 100 milioni di dollari annui, saranno reinvestiti per circa la metà, lasciando i margini EBITDA rettificati più o meno piatti a circa il 29% su base combinata con tvScientific.

Cosa dice il modello di valutazione?

Il modello TIKR indica un target price medio del titolo Pinterest a circa 105 dollari entro dicembre 2030, sulla base di un'ipotesi di CAGR dei ricavi di circa il 13% e di margini di utile netto in espansione verso il 59%, ipotesi fondate sulla leva operativa già dimostrata dalla piattaforma e sull'incremento della monetizzazione derivante dalla scalata degli inserzionisti SMB e dai ricavi di tvScientific CTV.

Con un EPS normalizzato a 1,60 dollari nel 2025 e un multiplo a termine che si comprime a circa 11x in un contesto di accelerazione della crescita dell'EPS verso i 2,21 dollari nel 2027, il titolo Pinterest è sottovalutato: la sola rivalutazione del multiplo, anche senza l'aumento degli utili, colma una parte significativa del divario rispetto all'obiettivo del modello TIKR.

Cosa deve andare bene / cosa potrebbe andare male

Il titolo Pinterest è una storia di monetizzazione, non una storia di utenti: la tesi del toro è che 80 miliardi di ricerche mensili e 619 milioni di utenti sono fondamentalmente sotto-monetizzati, e il nuovo team go-to-market colmerà questo divario nel periodo 2026-2027.

Cosa deve andare bene

- La revisione del go-to-market di Lee Brown per le PMI e il mid-market accelera i ricavi delle PMI gestite, che hanno raddoppiato il tasso di crescita nel 2025, ma che rappresentano ancora solo il 15% circa dei ricavi totali, contro un valore materialmente più alto delle piattaforme concorrenti.

- L'integrazione di tvScientific CTV apre budget incrementali per le performance al di là delle superfici di Pinterest; il commento del management del quarto trimestre 2025 ha indicato che CTV è uno dei segmenti del mercato pubblicitario in più rapida crescita e che tvScientific ha guidato metriche di performance di tipo search in TV

- Le integrazioni delle misurazioni di Pinterest Performance+ con i sistemi di offerta proprietari dei grandi inserzionisti si intensificano; un progetto pilota ha già prodotto un aumento di oltre il 30% delle offerte degli inserzionisti e l'azienda prevede di espandere il programma fino alla prima metà del 2026.

- Gli inserzionisti della grande distribuzione iniziano a sopportare i venti tariffari nella seconda metà del 2026, secondo le indicazioni del management, eliminando il maggiore ostacolo che ha spinto i ricavi del quarto trimestre 2025 al di sotto del consenso.

Cosa potrebbe andare storto

- La trasformazione delle vendite crea più di un paio di trimestri di interruzione; il management ha esplicitamente riconosciuto che la ristrutturazione ha avuto un impatto sui venditori di prima linea e sul personale addetto alla misurazione a gennaio, e le indicazioni per il 1° trimestre 2026 hanno tenuto conto della perdita di produttività dovuta alla sostituzione di quei ruoli.

- L'accelerazione delle PMI e del mercato medio richiede più di 2-4 trimestri per manifestarsi nei ricavi riportati, mantenendo la crescita bloccata all'11-13% mentre la società perde la pazienza con la storia dell'esecuzione.

- La concentrazione del budget pubblicitario digitale accelera verso Meta e Google, secondo le previsioni di crescita del settore per il 2026, ridotte da Stifel dall'8,3% a circa il 7%; le piattaforme più piccole, tra cui Pinterest, sono esplicitamente indicate come le più a rischio di tagli incrementali quando gli inserzionisti si restringono

- Il prezzo di conversione di 22,72 dollari di Elliott crea un tetto psicologico vicino al prezzo attuale, riducendo il rialzo a breve termine fino a quando le prove di esecuzione non supereranno in modo convincente tale soglia.

Conviene investire in Pinterest, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PINS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Pinterest, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PINS su TIKR gratuitamente →