Statistiche chiave per il titolo Phillips 66

- Performance di questa settimana: 11%

- Intervallo di 52 settimane: da $91 a $159

- Prezzo obiettivo del modello di valutazione: $185

- Rialzo implicito: 17%

Valuta i tuoi titoli preferiti come Phillips 66 con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Phillips 66 è salita di circa l'11% questa settimana, chiudendo vicino ai 158 dollari per azione, grazie alla reazione degli investitori al seguito degli utili e alla rinnovata fiducia nella sostenibilità del flusso di cassa dell'azienda. Le azioni sono salite grazie al generale miglioramento del clima di raffinazione, con Phillips 66 che si è distinta per aver conseguito una redditività superiore alle aspettative e per aver rafforzato la sua strategia pluriennale di efficienza.

Il rally è stato guidato dalla pubblicazione degli utili della società per il quarto trimestre del 2025, avvenuta questa settimana, che ha evidenziato 2,9 miliardi di dollari di utili, pari a 7,17 dollari per azione, e 2,8 miliardi di dollari di flusso di cassa operativo.

Il management ha enfatizzato l'esecuzione operativa, con l'amministratore delegato Mark Lashier che ha sottolineato come "il 2025 sia stato un anno cruciale per Phillips 66", in quanto la società ha iniziato a vedere i benefici delle riduzioni dei costi e delle azioni di portafoglio.

I risultati hanno evidenziato rese record di prodotti puliti nella raffinazione e un altro trimestre di volumi record di trasporto e frazionamento di NGL nel Midstream, rafforzando la fiducia nella sostenibilità dei margini anche quando le condizioni di raffinazione si normalizzeranno.

Questi guadagni operativi hanno contribuito a convalidare il rimbalzo degli utili e a sostenere il continuo interesse per gli acquisti nel corso della settimana.

Le azioni degli analisti hanno contribuito allo slancio. Wells Fargo ha alzato il suo obiettivo di prezzo a 163 dollari e ha ribadito il rating Overweight, citando una migliore visibilità degli utili e la capacità di ritorno del capitale, mentre Morgan Stanley ha alzato il suo obiettivo a 147 dollari da 140 dollari e ha mantenuto un rating Equal Weight.

L'attività istituzionale ha mostrato un riposizionamento selettivo piuttosto che un'ampia vendita, con Savant Capital che ha aumentato la sua partecipazione del 33,3% e Jones Financial che ha aumentato le partecipazioni del 19,8%, compensando le riduzioni di altre società.

Una vendita di insider da parte dell'EVP Vanessa Allen Sutherland, che ha venduto 4.394 azioni a circa 150 dollari per un controvalore di circa 659.100 dollari, ha fatto poco per smuovere il sentiment, con gli investitori istituzionali che detengono ancora circa il 76,9% del titolo.

Phillips 66 è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

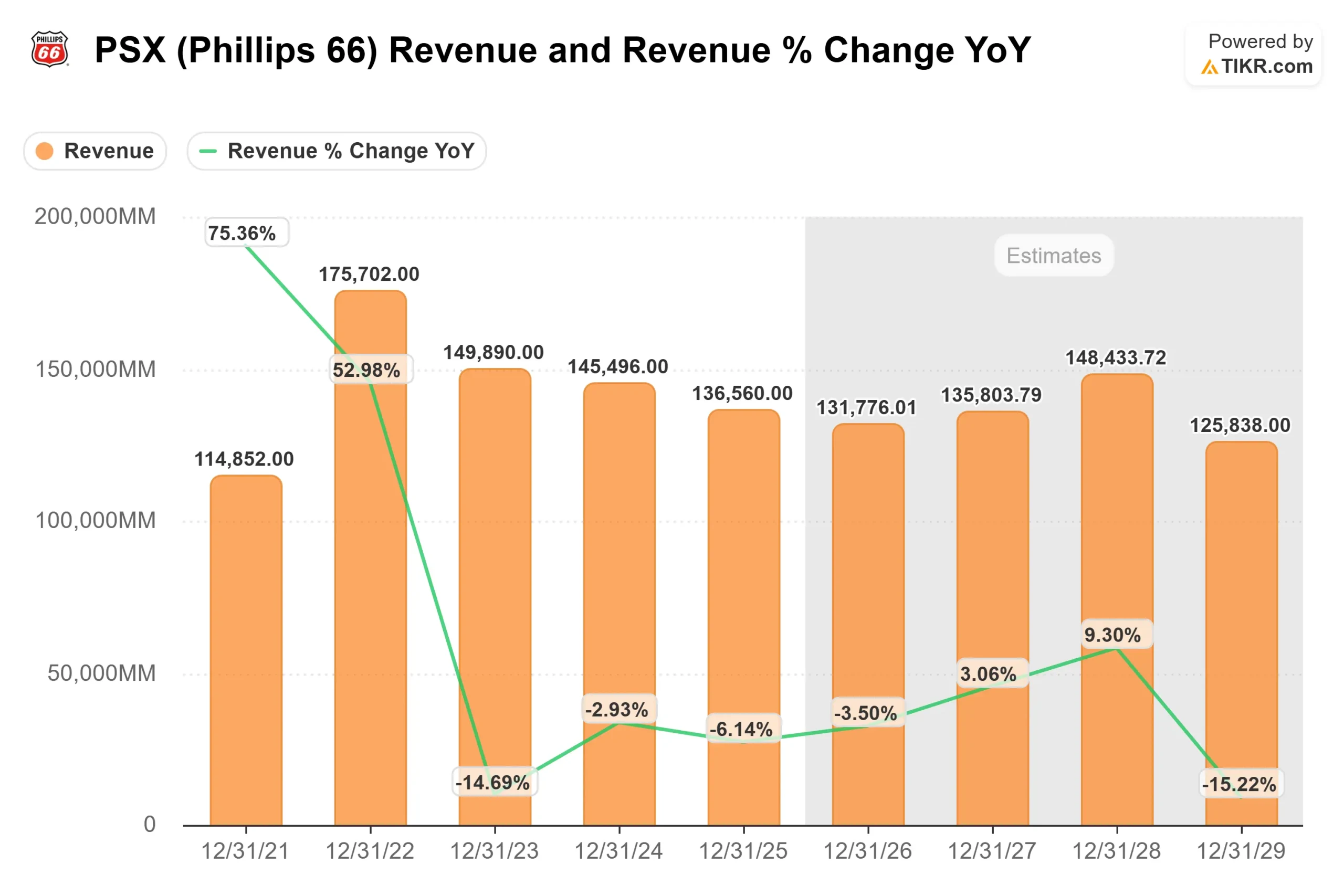

- Crescita dei ricavi (CAGR): 2,8

- Margini operativi: 5.2%

- Multiplo P/E di uscita: 13x

La valutazione di Phillips 66 riflette un'attività che opera in un contesto di raffinazione più normalizzato piuttosto che in un contesto di pressione strutturale sulla domanda, con ipotesi di crescita modesta dei ricavi legate a un consumo costante di carburante e a una gestione disciplinata della capacità.

Ciò che conta di più per i rendimenti futuri è la durata dei margini piuttosto che l'accelerazione del fatturato. Il maggiore utilizzo delle raffinerie, i rendimenti record dei prodotti puliti, la maggiore esposizione a differenziali di greggio pesante avvantaggiati grazie all'acquisizione di WRB e i contributi incrementali del Midstream e delle attività di marketing sostengono gli utili anche se la crescita dei ricavi rimane modesta.

Il Midstream fornisce un'ulteriore leva di stabilità e crescita, con un EBITDA rettificato in aumento del 40% dal 2022, circa 1 miliardo di dollari consegnato nel quarto trimestre del 2025 e un percorso chiaro verso circa 4,5 miliardi di dollari di EBITDA rettificato run-rate entro la fine del 2027, grazie all'aumento degli impianti di gas, delle espansioni NGL e dei progetti di gasdotti.

Sulla base di questi dati, la valutazione implica un prezzo obiettivo di 185 dollari, che rappresenta circa il 17% di rialzo totale nell'arco di circa tre anni, indicando che il titolo appare sottovalutato ai livelli attuali.

Nel corso del prossimo anno, i risultati si baseranno sulla produzione di raffinazione, sulla cattura del crack spread, sui progressi verso la riduzione dei costi di raffinazione controllabili a circa 5,50 dollari al barile e sul proseguimento dell'esecuzione del Midstream, mentre i dividendi e i riacquisti finanziati dal flusso di cassa libero continueranno ad aumentare la crescita degli utili per azione.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>