Statistiche chiave per il titolo LendingClub

- Prezzo attuale: $17,18

- Target di mercato (medio): ~$23

- Obiettivo medio TIKR: ~$37

- Rendimento totale potenziale (medio): ~117%

- IRR annualizzato (Mid): ~18% / anno

- Drawdown massimo: -38,28% (18 marzo 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

LendingClub (LC) si è mosso lateralmente in vista degli utili, seduto circa il 21% al di sotto del suo massimo di 52 settimane di $21,67 e con una reale incertezza.

I tori sostengono che la sovraperformance del credito e lo slancio della raccolta di LendingClub abbiano creato un'opportunità mal valutata. I ribassisti hanno sottolineato l'assenza dei previsti tagli dei tassi della Fed e l'aumento delle spese.

La domanda che il mercato si poneva era: Questa società può crescere in modo redditizio in un contesto di tassi più alti e più a lungo?

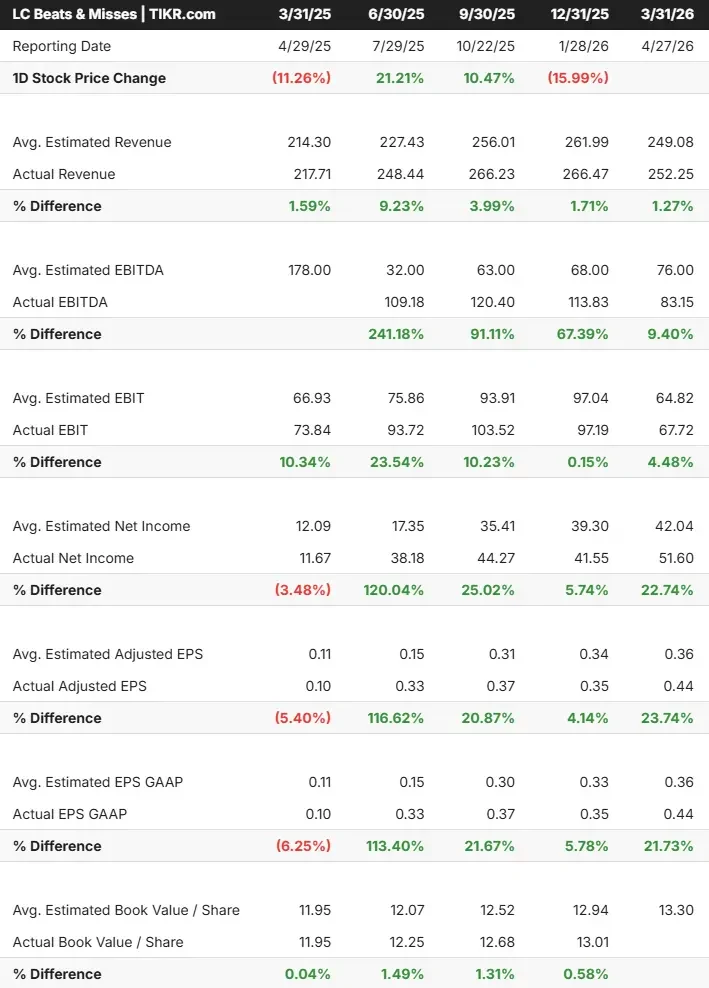

Dopo la chiusura del 27 aprile, il titolo LC è balzato del 13% a 19,73 dollari subito dopo i risultati. I materiali di LendingClub relativi alle relazioni con gli investitori mostrano che l'azienda ha realizzato un fatturato netto per il primo trimestre del 2026 di 252,3 milioni di dollari, in crescita del 16% rispetto all'anno precedente, con un utile ante imposte record di 67,3 milioni di dollari. L'EPS diluito è stato di 0,44 dollari, più che quadruplicato rispetto a un anno fa e battendo la fascia alta della guidance. Le operazioni di raccolta hanno raggiunto i 2,7 miliardi di dollari, con un aumento del 31%, superando la fascia alta delle previsioni.

Accanto alla stampa sono arrivate due mosse strategiche.

Il 21 aprile, LendingClub ha annunciato che quest'estate cambierà nome in Happen Bank, segnalando la sua evoluzione da prestatore online a banca digitale diversificata.

Contemporaneamente, l'azienda ha lanciato un finanziamento per le migliorie domestiche attraverso Wisetack, una piattaforma integrata con oltre 40.000 appaltatori, che si rivolge al mercato statunitense delle migliorie domestiche, stimato in 500 miliardi di dollari, con prestiti fino a 65.000 dollari.

"Stiamo iniziando il 2026 con uno slancio eccezionale, con una crescita del 31% su base annua delle sottoscrizioni e un utile ante imposte record di 67 milioni di dollari e un ROTCE del 14,5%", ha dichiarato Scott Sanborn, CEO di LendingClub.

Per quanto riguarda il lancio del servizio di home improvement, Sanborn è stato diretto durante la telefonata di presentazione degli utili: "Il contributo maggiore sarà davvero l'anno prossimo. Quest'anno si tratterà di posare le tubature". Il miglioramento della casa è un driver di guadagno per il 2027, non per il 2026.

Vedere le stime storiche e previsionali per le azioni LendingClub (è gratis!) >>>.

LendingClub è oggi sottovalutato?

Anche dopo il balzo del 13% successivo agli utili, LC è ancora scambiata a soli 9,4 volte gli utili NTM e a 1,82 volte l' EV/EBITDA NTM. In prospettiva, Upstart Holdings tratta a 14,45x NTM EV/EBITDA e Dave Inc. a 12,31x, secondo la pagina dei concorrenti di TIKR. LendingClub sta aumentando le sottoscrizioni del 31%, registra un margine di profitto ante imposte del 27% ed è tornata a registrare utili record. Lo sconto rispetto a questi concorrenti è difficilmente compatibile con i fondamentali.

Il quadro creditizio è l'argomento più chiaro a favore del titolo. LendingClub ha mantenuto una sovraperformance creditizia di oltre il 40% rispetto ai concorrenti in cinque anni di annate trimestrali, come citato da Sanborn durante la telefonata. I charge-off netti sono scesi al 3,5% dal 6,1% di un anno fa e gli accantonamenti per perdite su crediti sono scesi a meno di 1 milione di dollari nel primo trimestre. Il direttore finanziario Andrew LaBenne ha riconosciuto che i charge-off probabilmente si normalizzeranno verso il 5% con la nuova stagione, ma la traiettoria ha costantemente battuto le previsioni del management.

I rischi sono reali. L'azienda è entrata nel 2026 prevedendo tagli dei tassi della Fed di 75 punti base, che non sono più in arrivo. LaBenne ha confermato durante la telefonata che i prezzi di vendita dei prestiti probabilmente scenderanno nel secondo trimestre perché tutte le operazioni del primo trimestre sono state prezzate prima che il conflitto tra Stati Uniti e Iran facesse salire i tassi di riferimento.

Questo vento contrario è già incorporato nelle previsioni di EPS per l'intero anno, che sono state mantenute tra 1,65 e 1,80 dollari. Anche le spese sono aumentate del 28% rispetto all'anno precedente nel primo trimestre, in parte legate alla transizione della contabilità al valore equo e alla ricostruzione dei canali di marketing a pagamento che sono ancora in fase iniziale.

Ciò che il mercato potrebbe sottovalutare è la somma di tre catalizzatori che si sovrappongono: il rebrand di Happen Bank che punta alla crescita dei depositi, l'ingresso del verticale di miglioramento della casa in un mercato da 500 miliardi di dollari e oltre 60 iniziative attive di intelligenza artificiale che hanno già portato a un tasso di automazione dei prestiti superiore al 90% e a costi di produzione record per ogni prestito personale emesso. L'obiettivo medio di circa 23 dollari implica un rialzo del 31% rispetto alla chiusura del 27 aprile, mentre l'obiettivo più alto degli analisti è di 29 dollari.

Guarda come LendingClub si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $17,18

- Obiettivo medio di TIKR: ~$37

- Rendimento totale potenziale: ~117%

- IRR annualizzato: ~18% / anno

Il modello mid-case prevede un CAGR dei ricavi del 19% circa fino al 2031, guidato da due fattori. In primo luogo, la crescita del volume di raccolta verso l'obiettivo a medio termine del management di 20 miliardi di dollari all'anno, sostenuta da nuovi settori verticali e dall'espansione dei canali di marketing. In secondo luogo, l'aumento del reddito netto da interessi guidato dai depositi, che hanno già raggiunto i 10,2 miliardi di dollari e sono cresciuti del 14% rispetto all'anno precedente. Il motore dei margini è la leva operativa derivante dall'automazione dell'IA che si sta diffondendo in tutta l'azienda, mentre i costi di investimento per il rebrand vengono ammortizzati. Il rischio principale è la sensibilità ai tassi: un contesto prolungato di tassi più elevati comprime i margini di vendita dei prestiti e spinge il titolo verso lo scenario basso, che comunque punta a circa 56 dollari per azione entro il 31.12.2011. Lo scenario alto, che ipotizza una maggiore adozione di prodotti per la casa e un'accelerazione della crescita dei depositi, punta a circa 100 dollari per azione entro la stessa data.

Conclusione

Il parametro da tenere d'occhio per gli utili del secondo trimestre del 2026, che si terranno a fine luglio, è quello delle acquisizioni. Il management ha previsto una cifra compresa tra 3,0 e 3,1 miliardi di dollari. Se LC riuscirà a superare la parte superiore di questo intervallo, mantenendo l'EPS all'interno della guidance di 0,40-0,45 dollari nonostante l'aumento dei tassi di riferimento, ciò confermerà che il vento contrario ai tassi è già stato calcolato. LendingClub è una banca digitale con una redditività record, una disciplina creditizia superiore e molteplici catalizzatori di crescita che viene scambiata con uno sconto sostanziale rispetto ai suoi concorrenti. Il divario tra un multiplo di 9,4 volte gli utili e il valore effettivo di questa combinazione è la tesi di investimento in una frase.

Conviene investire in LendingClub?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a LendingClub, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare LendingClub insieme a tutti gli altri titoli sul vostro radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza LendingClub su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!