Statistiche chiave per il titolo NextEra Energy

- Prezzo attuale: $94,83

- Target di mercato (medio): ~$98

- Prezzo obiettivo TIKR (medio): ~$139

- Rendimento totale potenziale: ~46%

- TIR annualizzato: ~8%/anno

- Reazione agli utili del 1° trimestre 2026: -1,01% (23 aprile 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

NextEra Energy (NEE) è salita di circa il 46% negli ultimi sei mesi e la domanda che ci si poneva in vista degli utili del primo trimestre 2026 era se la rivalutazione fosse completa o appena iniziata.

Il 23 aprile scorso, NextEra ha registrato un utile per azione rettificato di 1,09 dollari, in crescita del 10% rispetto all'anno precedente e superiore al consenso di 1,03 dollari. Il titolo ha subito una flessione dell'1,01%, una reazione attenuata da parte di un mercato che aveva ampiamente previsto una solida performance.

I tori sottolineano i risultati confermati: un record di 4 gigawatt di nuove energie rinnovabili e di stoccaggio aggiunti al backlog in un solo trimestre, 12 gigawatt di discussioni avanzate su grandi carichi presso Florida Power & Light (FPL, l'utility regolamentata che serve circa 12 milioni di persone in tutta la Florida) e un mandato governativo a capitale ridotto per sviluppare 9,5 gigawatt di generazione a gas senza impiegare un dollaro di capitale proprio di NextEra.

I detrattori indicano un fatturato di 6,7 miliardi di dollari, inferiore ai 7,1 miliardi di dollari del consenso, euna posizione persistentemente negativa del free cash flow che mantiene la società dipendente dai mercati dei capitali.

La domanda centrale è se la strategia di hub di data center si trasformi da pipeline a contratti firmati abbastanza velocemente da giustificare l'attuale multiplo.

Il catalizzatore più importante è arrivato prima degli utili. A fine marzo, il Dipartimento del Commercio degli Stati Uniti ha selezionato NextEra per sviluppare 9,5 gigawatt di nuova generazione a gas in Texas e Pennsylvania come parte dell'impegno di investimento giapponese di 550 miliardi di dollari nell'ambito dell'accordo commerciale tra Stati Uniti e Giappone. I progetti saranno costruiti e gestiti da NextEra, ma di proprietà congiunta di Stati Uniti e Giappone.

Durante la telefonata di presentazione dei risultati, l'amministratore delegato John Ketchum, presidente e direttore generale, ha descritto direttamente la struttura: "Si tratta di un investimento a capitale ridotto, essenzialmente a capitale zero per noi. Quindi, dal punto di vista del rendimento, è essenzialmente infinito. Potenzialmente riceveremmo flussi di commissioni per un lungo periodo di tempo".

Il titolo era già salito del 6,9% circa il giorno dell'annuncio di DOC, il che spiega la reazione calma ai risultati del primo trimestre. Ketchum ha aggiunto che gli accordi definitivi su entrambi i progetti sono attesi entro due o tre mesi.

Vedere le stime storiche e previsionali per le azioni NextEra Energy (è gratis!) >>>.

NextEra Energy è oggi sottovalutata?

A 94,83 dollari, NEE viene scambiata a circa 23x gli utili dei prossimi dodici mesi (NTM), uno sconto rispetto alla sua media quinquennale più vicina a 27x. L'obiettivo medio della Borsa è di circa 98 dollari, il che implica un modesto rialzo a breve termine. Questo scarto ridotto è il punto di partenza del dibattito sulla valutazione.

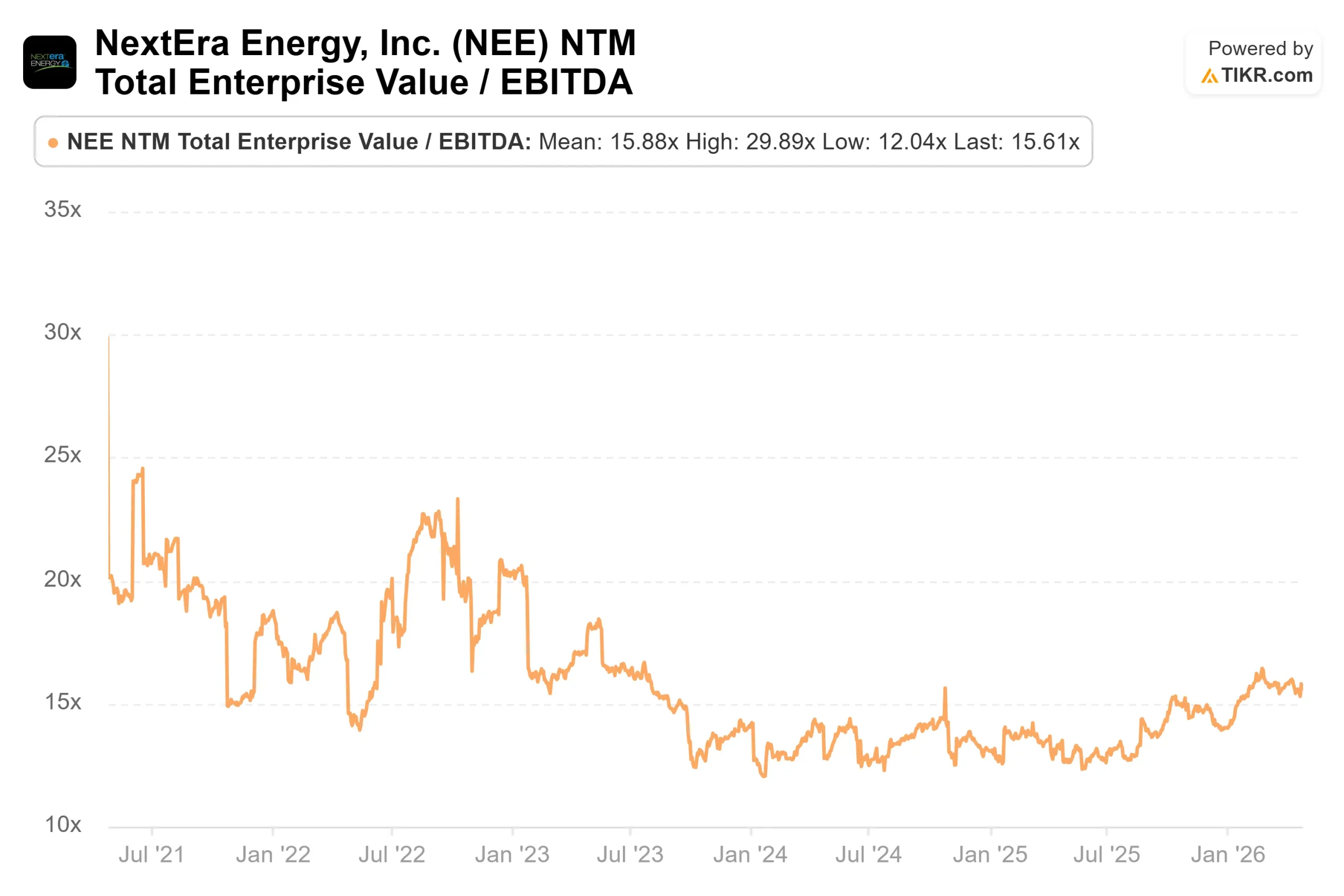

Dalla pagina dei concorrenti di TIKR, il rapporto NTM EV/EBITDA di NEE, pari a 15,61x, è superiore a quello dei suoi concorrenti, Constellation Energy a 13,66x e Fortis a 12,48x. Il premio riflette un profilo di crescita realmente diverso: un portafoglio di contratti da 33 gigawatt, un mandato governativo a capitale ridotto che copre 9,5 gigawatt e oltre 110 gigawatt di pipeline di stoccaggio di batterie. Se il premio verrà guadagnato dipenderà da ciò che verrà firmato nel 2026.

Uno dei dettagli più importanti del 1° trimestre è rappresentato dai dati relativi alle ricontrattazioni. Nel trimestre NextEra ha stipulato contratti per oltre 600 megawatt di progetti esistenti, bloccandoli per una media di oltre 18 anni.

Il direttore finanziario Mike Dunne, vicepresidente esecutivo e direttore finanziario, ha confermato l'aumento dei prezzi: "I prezzi dei nuovi contratti sono aumentati in media di circa 20 dollari per megawattora rispetto ai prezzi realizzati in precedenza". Con fino a 6 gigawatt di energie rinnovabili e 1,5 gigawatt di opportunità di ricontrattazione del nucleare fino al 2032, il vento di coda continua a crescere.

La strategia dell'hub per i centri dati prevede quattro canali di generazione per raggiungere l'ipotesi di base di 15 gigawatt di nuova generazione per il grande carico entro il 2035: partnership dirette con iperscaler (tra cui la collaborazione con Google per il riavvio della centrale nucleare di Duane Arnold in Iowa, prevista entro il primo trimestre del 2029), sviluppo congiunto con le utility di proprietà degli investitori (un nuovo accordo con Xcel Energy in otto Stati), partnership con cooperative e comuni (tra cui un impianto a ciclo combinato da 1,5 gigawatt previsto con Basin Electric in North Dakota) e il canale del governo federale attraverso il mandato tra Stati Uniti e Giappone. L'ipotesi di crescita si estende a 30 gigawatt o più entro il 2035.

I rischi sono reali. Il free cash flow di NextEra era negativo per 11,6 miliardi di dollari nel 2025 e rimarrà profondamente negativo per tutto il ciclo di costruzione. L'indebitamento netto era di circa 92,8 miliardi di dollari alla fine del 2025 e si prevede che salirà a circa 193 miliardi di dollari entro il 2030, quando FPL dispiegherà il suo programma di capitale da 90 a 100 miliardi di dollari. L'azienda gestisce un programma di copertura dei tassi di interesse da 43 miliardi di dollari per gestire questa esposizione, ma il bilancio rimane una preoccupazione legittima fino a quando non inizieranno ad arrivare i contratti per i grandi carichi. Durante la telefonata, Ketchum ha riconosciuto che la disponibilità di manodopera EPC è il principale ostacolo alla messa in linea di nuove capacità di gas in tutto il settore.

A compensare parzialmente questa preoccupazione è la storia dell'efficienza. I costi operativi e di manutenzione non legati ai combustibili di FPL sono inferiori di oltre il 71% rispetto alla media del settore. Ketchum lo dice chiaramente: "Siamo il 50% più efficienti in termini di costi rispetto alla seconda migliore utility d'America".

Questo è ciò che mantiene le bollette di FPL circa il 30% al di sotto della media nazionale mentre l'azienda impiega miliardi di capitale ogni trimestre, e la nuova iniziativa REWIRE AI con Google Cloud è progettata per aumentare il divario di efficienza.

Guarda come NextEra Energy si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $94,83

- Prezzo obiettivo TIKR (medio): ~$139

- Rendimento totale potenziale: ~46%

- IRR annualizzato: ~8%/anno

L'obiettivo medio di TIKR è di circa 139 dollari entro il 31.12.30, con un rendimento totale del 46% circa e un IRR annualizzato dell'8% circa. I due principali fattori di crescita dei ricavi sono l'impiego di capitale regolamentato di FPL nell'ambito del suo accordo tariffario quadriennale e il portafoglio di contratti da 33 gigawatt di Energy Resources, che insieme sostengono un tasso di crescita annuale composto dei ricavi di circa il 10%. Il fattore di margine è l'espansione dell'EBITDA dal 54,2% nel 2025 verso gli anni '60 entro il 2027, man mano che la generazione a contratto con margini più elevati sostituisce la capacità esistente. Il rischio principale è la leva finanziaria: si prevede che il debito netto salga a circa 193 miliardi di dollari entro il 2030, il che significa che la tesi dipende dalla possibilità di accedere ai mercati dei capitali. Lo scenario negativo prevede un compounder standard per le utility, con una crescita dei ricavi di circa il 9% e nessun premio per gli hub.

Conclusione

Il parametro specifico da tenere d'occhio in occasione degli utili del secondo trimestre del 2026 (attesi per fine luglio) è se almeno un cliente di grandi dimensioni ha firmato in base alla tariffa approvata da FPL. Nella telefonata del primo trimestre, Ketchum si è impegnato a firmare almeno un contratto prima della fine dell'anno 2026, e una parte dei 12 gigawatt in fase di discussione avanzata potrebbe entrare in servizio già nel 2028. Questo primo contratto è il catalizzatore che fa passare NEE dal prezzo di esecuzione alla dimostrazione.

NextEra non è più solo una utility. Gestisce un mandato governativo a capitale ridotto, un portafoglio di 33 gigawatt e un ciclo di ricontrattazione che riprezza i contratti esistenti di circa 20 dollari per megawattora. Il caso medio di TIKR prevede un rendimento totale del 46% circa fino al 31.12.30, con un tasso annualizzato dell'8% circa. Il mercato riprezzerà questa tesi nel momento in cui arriverà la prima firma di un grosso carico.

Conviene investire in NextEra Energy?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando NextEra Energy, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare NextEra Energy insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza NextEra Energy su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!