Statistiche chiave per il titolo PayPal

- Intervallo di 52 settimane: $38 a $80

- Prezzo attuale: $50

- Obiettivo medio: 53 dollari

- Obiettivo alto: 147 dollari

- Obiettivo del modello TIKR (dicembre 2030): $94

Cosa è successo?

PayPal Holdings(PYPL) è una delle maggiori società di pagamenti digitali al mondo, che gestisce una rete bilaterale che collega più di 400 milioni di consumatori a decine di milioni di commercianti attraverso il checkout brandizzato, i pagamenti peer-to-peer Venmo, il buy now pay later e l'elaborazione dei pagamenti aziendali.

Il titolo è crollato del 20,3% il 3 febbraio, scendendo da 52 a 42 dollari dopo che la società ha riportato un EPS rettificato per il quarto trimestre del 2025 di 1,23 dollari, mancando le stime di consenso di 1,28 dollari, e un fatturato netto di 8,68 miliardi di dollari contro una stima di 8,80 miliardi.

La perdita in sé è stata secondaria rispetto a ciò che il management ha detto durante la telefonata: il volume totale dei pagamenti con il marchio è cresciuto solo dell'1% su base valutaria nel quarto trimestre, in calo rispetto al 5% del terzo trimestre, a causa della debolezza della vendita al dettaglio negli Stati Uniti tra i consumatori a reddito medio-basso, dei venti contrari internazionali in Germania e di una decelerazione nei settori verticali ad alta crescita, tra cui viaggi, biglietteria, criptovalute e giochi.

Il direttore finanziario Jamie Miller ha detto chiaramente: "Sebbene le sfide del contesto macro siano reali, non siamo riusciti ad agire come avremmo dovuto".

Il branded checkout genera oltre la metà dei profitti di PayPal, ed è questo che ha reso così dannoso il ritiro simultaneo degli obiettivi finanziari dell'azienda per il 2027 - obiettivi fissati solo 12 mesi prima all'Investor Day che prevedevano una crescita del TPV del branded checkout tra l'8% e il 10%.

Il consiglio di amministrazione ha reagito sostituendo l'amministratore delegato Alex Chriss con Enrique Lores, ex HP, a partire dal 1° marzo, con una motivazione dichiarata incentrata sulla disciplina dell'esecuzione piuttosto che sulla svolta strategica.

Lores è entrato in un'azienda con veri e propri punti di forza accanto al problema delle casse brandizzate: il fatturato di Venmo ha raggiunto 1,7 miliardi di dollari nel 2025, con una crescita di circa il 20% rispetto all'anno precedente, con 67 milioni di account attivi mensili; buy now pay later ha fornito oltre 40 miliardi di dollari in TPV, con una crescita di oltre il 20% rispetto all'anno precedente; e l'attività di Enterprise Payments è tornata a crescere a doppia cifra nel quarto trimestre dopo sette trimestri consecutivi di espansione redditizia.

Il nuovo CEO ha poi organizzato un evento di punta per i clienti aziendali a San Francisco, delineando una strategia incentrata sull'infrastruttura commerciale guidata dall'intelligenza artificiale, sull'efficienza operativa e su partnership più profonde con i commercianti.

Ad aprile PayPal ha inoltre siglato un accordo pluriennale che la rende partner ufficiale della NFL per i pagamenti peer-to-peer, posizionando l'app PayPal come piattaforma per i tifosi per inviare, dividere e mettere insieme denaro nell'ecosistema nazionale e internazionale della NFL, con accesso esteso a oltre 100 milioni di utenti Venmo negli Stati Uniti.

I tempi di recupero delle casse di marca rimangono incerti: Miller ha dichiarato al Wolfe FinTech Forum di marzo che a gennaio e febbraio il volume di acquisti di marca ha registrato un leggero miglioramento rispetto all'1% del quarto trimestre, ma ha rifiutato di definire un punto di inflessione, osservando che l'implementazione completa dell'esperienza, della biometria, della presentazione e del volano di fidelizzazione è una storia "dei prossimi due anni".

Il parere di Wall Street sul titolo PYPL

Il crollo di febbraio ha imposto un reset: ora si tratta di capire se i 400 milioni di dollari di investimenti per la crescita che PayPal sta mettendo in campo nel 2026 tra cassa brandizzata, presentazione BNPL a monte e fedeltà a Venmo rappresentino un freno temporaneo all'EPS o un costo strutturale permanente.

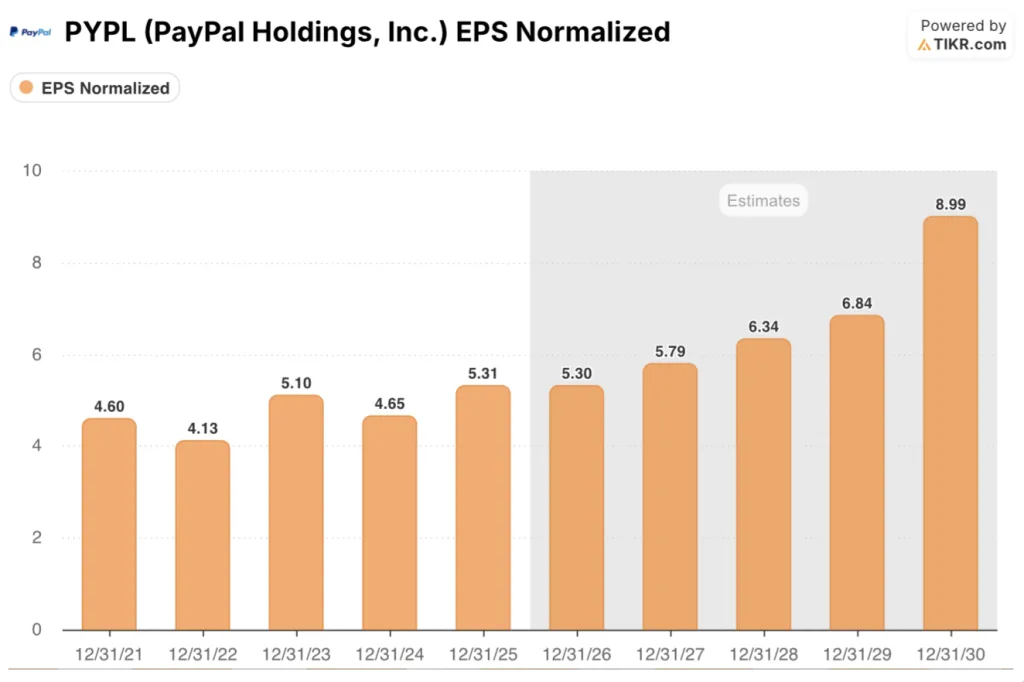

L'EPS normalizzato di PayPal ha raggiunto i 5,31 dollari nel 2025, con un aumento del 14% su base annua, e le stime di consenso indicano una crescita pressoché piatta nel 2026, intorno ai 5,30 dollari, prima di risalire a circa 5,79 dollari nel 2027 e a circa 6,34 dollari nel 2028, man mano che gli investimenti nell'esperienza del commerciante, nella biometria e nel volano della fidelizzazione inizieranno ad accumularsi.

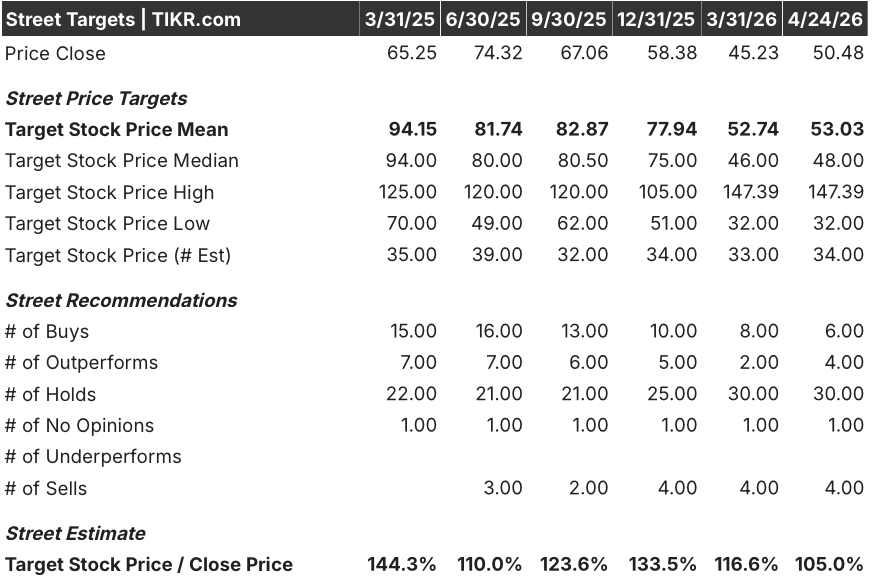

Trentaquattro analisti coprono attualmente il titolo PYPL: 6 lo valutano Buy, 4 Outperform e 30 Hold, con 4 valutazioni Sell e un obiettivo di prezzo medio di 53,03 dollari, che implica appena il 5% di rialzo rispetto al prezzo attuale di 50,48 dollari - un consenso che riflette un vero e proprio scetticismo sull'esecuzione piuttosto che una richiesta di convinzione in entrambe le direzioni.

Lo spread del target cattura il vero dibattito: i tori a 147,39 dollari stanno valutando una ripresa completa del branded checkout e un'accelerazione della monetizzazione di Venmo, mentre il minimo di 32 dollari riflette l'opinione che il branded checkout stia perdendo quote strutturali in modo permanente.

Il titolo PayPal, scambiato a circa 9,5 volte l'EPS di consenso per il 2026, pari a circa 5,30 dollari, appare sottovalutato rispetto a un'azienda che ha registrato una crescita dell'EPS a metà strada in un ambiente difficile per i marchi e che detiene 14,8 miliardi di dollari di liquidità, con oltre 6 miliardi di dollari di free cash flow annuale a sostegno dei riacquisti in corso e di un dividendo appena avviato.

Il commento di Miller al Wolfe Forum, secondo cui le casse di marca stavano andando leggermente meglio dell'1% del quarto trimestre a gennaio e febbraio, è un segnale che vale la pena seguire: suggerisce che il peggio della decelerazione è alle spalle, anche prima che gli investimenti in fidelizzazione e presentazione raggiungano la scala.

Il rischio principale è semplice: se il volume delle casse brandizzate non accelera fino al 2026 con l'implementazione degli investimenti, la tesi della ripresa degli EPS nel 2027 crolla e il multiplo si contrae ulteriormente.

L'elemento catalizzatore da tenere d'occhio è la telefonata sugli utili del primo trimestre del 2026, in cui il management dovrà mostrare una crescita del TPV delle casse brandizzate con un trend a bassa cifra e fornire la prova che i miglioramenti dell'esperienza degli esercenti e l'iscrizione ai sistemi biometrici stanno rispettando le tempistiche dichiarate.

Cosa dice il modello di valutazione?

L'ipotesi intermedia del modello TIKR prevede un obiettivo di prezzo di 94 dollari per il titolo PayPal, che rappresenta un rendimento totale dell'85% nei prossimi 5 anni con un IRR annualizzato del 14%, grazie a un CAGR dei ricavi del 7% circa fino al 2035 e a margini di utile netto in ripresa rispetto al 15% del 2025 con la normalizzazione del ciclo di investimenti da 400 milioni di dollari.

A circa 9,5x l'EPS di consenso per il 2026, con oltre 6 miliardi di dollari di free cash flow annuale e una crescita di Venmo e BNPL superiore al 20% anche in un anno difficile, il titolo PYPL è sottovalutato rispetto a ciò che l'attività sottostante sta dimostrando al di fuori del checkout di marca.

La domanda a cui i dati non possono ancora rispondere è se Lores sia in grado di comprimere la ripresa delle casse di marca da una storia "dei prossimi due anni" a qualcosa di misurabile entro la fine del 2026, perché il prezzo obiettivo del modello richiede che il ciclo di investimento produca una crescita composta degli EPS a partire dal 2027.

Cosa deve andare bene / cosa potrebbe andare male

Il prezzo del titolo PayPal è vicino al minimo delle 52 settimane, a circa 9,5 volte gli utili a termine, ma il multiplo rimarrà a sconto fino a quando la crescita del TPV del branded checkout non dimostrerà un'inflessione duratura: l'intera argomentazione si basa sul fatto che i cambiamenti di esecuzione sotto Lores arrivino abbastanza velocemente da impedire ulteriori tagli delle stime di consenso.

Cosa deve andare bene

- Il TPV alla cassa con marchio deve riaccelerare dall'1% del quarto trimestre verso cifre a bassa intensità fino al 2026, con i team dedicati agli esercenti costituiti a gennaio che mirano al 25% del volume con marchio presso gli esercenti strategici come prima ondata.

- PayPal Plus, che verrà lanciato negli Stati Uniti e in Europa a metà del 2026, replica i risultati della coorte iniziale del Regno Unito, che ha mostrato un TPV di marca in crescita a una media di una cifra all'anno tra gli utenti iscritti prima ancora che il marketing fosse attivato.

- Gli account attivi mensili di Venmo, già a 67 milioni e in crescita del 7% su base annua, si convertono più rapidamente in ricavi da carte di debito e Pay with Venmo, spingendo Venmo verso i 2 miliardi di dollari di ricavi prima del piano dichiarato per il 2026.

- L'upstream presentment di BNPL, oggi visibile a meno del 15% del traffico, raggiunge la soglia in cui l'aumento del volume del checkout brandizzato dimostrato, superiore al 10%, inizia a spostare il numero aggregato.

Cosa potrebbe andare storto

- Il ciclo di investimenti da 400 milioni di dollari non produce un'accelerazione misurabile del TPV di marca nel corso dell'anno, costringendo a un terzo anno consecutivo di EPS depresso e cancellando la tesi di recupero del 2027 che l'attuale valutazione incorpora

- Le cause legali degli investitori legate al ritiro degli obiettivi per il 2027, con la scadenza per la costituzione di parte civile fissata al 20 aprile, creano un sovraccarico di titoli e una distrazione del management proprio quando l'attenzione all'esecuzione è più critica.

- La Germania, il più grande mercato internazionale di PayPal, vede la crescita del marchio rimanere negativa mentre i metodi di pagamento alternativi locali guadagnano quote strutturali, eliminando la gamba di ripresa internazionale che il modello presuppone

- Lores, nuovo al posto dal 1° marzo, ha bisogno di più tempo del previsto per imporre la disciplina delle priorità citata dal consiglio di amministrazione, estendendo il ritardo decisionale che il CFO ha riconosciuto durante la telefonata di presentazione dei risultati.

Conviene investire in PayPal Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PYPL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PayPal Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PYPL su TIKR gratuitamente →