Statistiche chiave per le azioni Costco

- Intervallo di 52 settimane: da $844 a $1.067

- Prezzo attuale: 1.011 dollari

- Obiettivo medio: 1.072 dollari

- Obiettivo alto: 1.315 dollari

- Consenso degli analisti: 19 acquisti, 3 performance positive, 12 posizioni negative, 1 performance negativa, 2 vendite

- Obiettivo del modello TIKR (agosto 2030): $1.416

Cosa è successo?

Costco Wholesale Corporation(COST) è il terzo rivenditore al mondo, con un modello di magazzino per soli soci che vende grandi quantità di generi alimentari, beni di consumo, elettronica e prodotti di prima qualità a prezzi studiati per far sì che i soci si rinnovino anno dopo anno.

Il dato principale del secondo trimestre dell'anno fiscale 2026: vendite nette pari a 68,24 miliardi di dollari, in crescita del 9,1% rispetto all'anno precedente, con vendite comparabili in aumento del 7,4% in generale e del 6,7% dopo aver eliminato la deflazione dei prezzi della benzina e l'impatto dei cambi.

Il titolo Costco ha continuato a salire nel trimestre, con un guadagno del 13,9% da un anno all'altro, in quanto gli investitori hanno considerato il modello basato sui soci come un'affidabile ancora difensiva in un contesto macro volatile.

Il motore dell'affiliazione è rimasto stabile: 82,1 milioni di membri totali pagati alla fine del trimestre, in crescita del 4,8% rispetto all'anno precedente, con una crescita del 9,5% dei membri executive a 40,4 milioni, che riflette l'aggiornamento attivo dei membri piuttosto che il loro semplice rinnovo.

L'utile netto del secondo trimestre è stato di 2,035 miliardi di dollari, in crescita di quasi il 14% rispetto agli 1,788 miliardi di dollari dell'anno precedente, con un EPS diluito di 4,58 dollari rispetto ai 4,02 dollari del secondo trimestre 2025.

L'amministratore delegato Ron Vachris ha dichiarato agli analisti durante la telefonata per gli utili del secondo trimestre 2026: "A Costco vogliamo sempre essere i primi ad abbassare i prezzi e gli ultimi ad aumentarli", segnalando che la disciplina dei prezzi dell'azienda è un impegno strategico, non una risposta reattiva alle turbolenze tariffarie.

Il quadro tariffario ha aggiunto un catalizzatore specifico: Costco è tra le oltre 2.000 aziende che hanno fatto causa al governo degli Stati Uniti per preservare i diritti di rimborso dopo che la Corte Suprema ha annullato le tariffe d'emergenza IEEPA, e Vachris ha confermato che se i rimborsi si materializzeranno, l'azienda li incanalerà in prezzi più bassi per i soci piuttosto che assorbirli nel bilancio.

Le vendite nette di marzo sono state pari a 28,41 miliardi di dollari per il periodo di cinque settimane conclusosi il 5 aprile, con un aumento dell'11,3% rispetto all'anno precedente, con un aumento delle vendite comparabili totali del 9,4%, comprese le vendite comparabili digitali del 23,3%.

Il 15 aprile Costco ha anche aumentato il suo dividendo trimestrale da 1,30 a 1,47 dollari per azione, portando il pagamento annuo a 5,88 dollari, un aumento del 13% che segnala la fiducia del management nella durata della generazione del flusso di cassa libero.

L'azienda gestisce 924 magazzini in tutto il mondo e ha previsto 28 nuove aperture nette nell'anno fiscale 2026, con un obiettivo dichiarato di oltre 30 all'anno nei prossimi anni, compresa una spinta nei mercati urbani attraverso strutture immobiliari creative come parcheggi e sviluppi a uso misto.

Il parere di Wall Street sul titolo COST

Il secondo trimestre ha confermato ciò che i tori più disciplinati di Costco sostengono da anni: il volano dell'affiliazione non si arresta e la pipeline di crescita delle unità aggiunge un secondo motore di crescita che la maggior parte dei rivenditori maturi semplicemente non ha.

L'EPS normalizzato di COST, pari a 18,21 dollari nell'anno fiscale 2025, si sta avvicinando a circa 20 dollari nell'anno fiscale 2026 e a circa 22 dollari nell'anno fiscale 2027, un ritmo di crescita del 13% circa che rimane coerente con il CAGR decennale dell'EPS della società, pari al 13%.

Su 37 analisti che coprono il titolo Costco, 19 lo giudicano Buy e 3 Outperform, dando al titolo un giudizio complessivo di convinzione positiva da parte di circa il 59% dell'universo di copertura, mentre 12 mantengono e solo 3 si posizionano su Underperform o Sell.

L'obiettivo di prezzo medio di 1.072 dollari implica solo il 6% di rialzo rispetto ai livelli attuali, con un range che va dai 650 dollari della fascia bassa ai 1.315 dollari della fascia alta, uno spread che riflette un reale disaccordo sul fatto che un multiplo P/E forward vicino a 50x sia il giusto ancoraggio a lungo termine o una valutazione che richiede un'esecuzione impeccabile per essere giustificata.

L'impegno esplicito di Vachris a far sì che i rimborsi delle tariffe IEEPA vadano ai soci attraverso una riduzione dei prezzi piuttosto che al conto economico è un segnale che vale la pena di valutare: conferma che l'autorità di Costco in materia di prezzi è strutturale, non opportunistica, e rafforza il motivo per cui il tasso di rinnovo negli Stati Uniti si è mantenuto al 92,1%.

L'unico dato che potrebbe mettere in discussione la tesi del toro è il ritmo di decelerazione della crescita degli EPS: il consenso indica che il tasso di capitalizzazione si ridurrà a circa il 10% entro l'anno fiscale 2028 e a circa il 7% entro l'anno fiscale 2029, a causa del recupero della legge dei grandi numeri, che comprime la giustificazione del multiplo se la pipeline non offre un aumento incrementale.

Il catalizzatore da tenere d'occhio è la relazione sugli utili del terzo trimestre 2026, in cui gli investitori verificheranno se l'obiettivo di espansione di 30 magazzini all'anno viene rispettato e se le vendite comparabili digitali, attualmente al 23,3%, si mantengono al di sopra del 20%.

I risultati finanziari

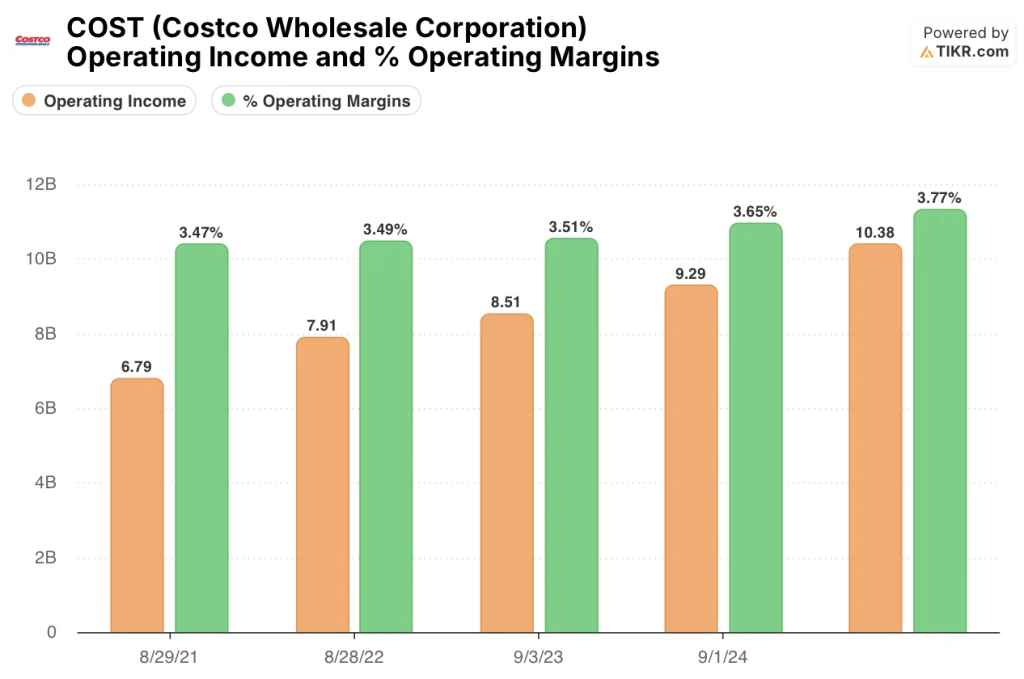

L'utile operativo di Costco ha raggiunto i 10,38 miliardi di dollari nell'anno fiscale 2025, con un aumento dell'11,8% rispetto all'anno precedente, prolungando la ripresa della leva operativa che ha portato i margini operativi dal 3,5% nell'anno fiscale 2021 al 3,8% nell'anno fiscale 2025.

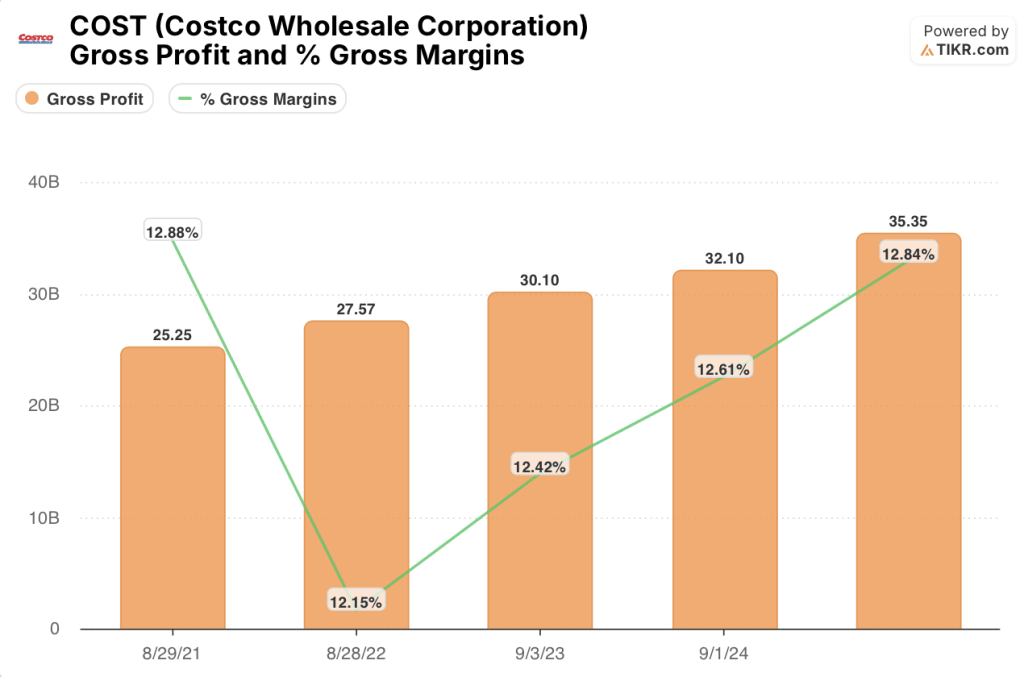

La traiettoria è guidata dalla crescita dell'utile lordo che supera l'espansione dei costi: l'utile lordo è aumentato del 10,1% nell'anno fiscale 2025 a 35,35 miliardi di dollari, con margini lordi migliorati al 12,8% dal 12,6% dell'anno precedente, riflettendo una combinazione di penetrazione di Kirkland Signature, prezzi disciplinati sulla deflazione delle materie prime e crescenti entrate accessorie dalla farmacia e dalla food court.

La colonna relativa all'anno fiscale 2025 mostra un'ulteriore estensione della tendenza, con un reddito operativo di 10,38 miliardi di dollari e margini operativi del 3,77%, a conferma del fatto che l'espansione dei margini dal 3,47% dell'anno fiscale 2021 è stata costante e ampia piuttosto che guidata da un singolo trimestre di aggiustamenti contabili.

Il rischio di compressione da tenere d'occhio è quello delle SGAV: le spese operative totali sono cresciute da 18,45 miliardi di dollari nell'anno fiscale 2021 a 26,06 miliardi di dollari nel periodo LTM, con un aumento del 41% in quattro anni, e il direttore finanziario Gary Millerchip ha segnalato un vento contrario nel secondo trimestre dovuto a un aumento delle riserve per coprire i maggiori costi previsti per i sinistri di responsabilità civile generale dell'anno precedente, una voce che non scala con i ricavi e che potrebbe creare una resistenza al margine se si ripetesse.

Cosa dice il modello di valutazione?

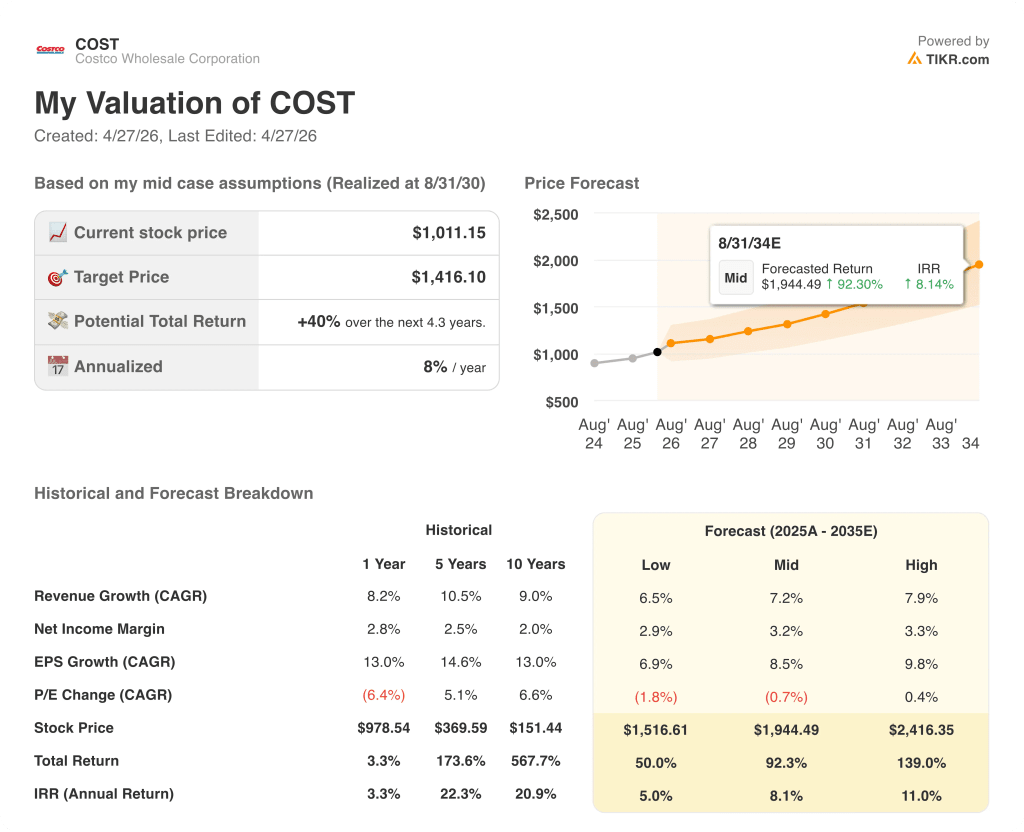

Il modello TIKR valuta COST a 1.416 dollari per azione nello scenario intermedio, basato su un CAGR dei ricavi di circa il 7% fino all'anno fiscale 2030 e su un'espansione del margine di utile netto dal 2,9% al 3,2% circa, ipotesi ampiamente coerenti con il ritmo già dimostrato da Costco negli ultimi cinque anni.

A 1.011 dollari contro un obiettivo medio di 1.416 dollari, un rendimento potenziale del 40% in circa 4 anni con un IRR annualizzato di circa l'8%, il titolo Costco è valutato in modo equo: il profilo di rendimento è ragionevole per un'azienda di questa qualità.

Il problema centrale per gli investitori in azioni Costco è se l'obiettivo di espansione di 30 magazzini all'anno possa sostenere una crescita degli EPS a due cifre abbastanza a lungo da far crescere il multiplo che il mercato ha già assegnato con piena fiducia.

Cosa deve andare bene

- La pipeline di 30 magazzini all'anno viene eseguita secondo i tempi previsti, comprese le aperture urbane tramite parcheggi e strutture a uso misto in mercati ad alta densità come Los Angeles e New York, aggiungendo i picchi di iscrizioni che storicamente accompagnano l'ingresso in nuovi mercati.

- Le vendite comparabili digitali, che a marzo 2026 erano pari al 23,3%, si mantengono al di sopra del 20% grazie agli aggiornamenti della personalizzazione: Il secondo trimestre ha già visto vendite di e-commerce per 470 milioni di dollari attribuite a caroselli di raccomandazioni personalizzate, e la road map per un ulteriore rollout è già pronta.

- L'EPS crescerà di circa il 13% all'anno fino all'anno fiscale 2027, in linea con il CAGR storico decennale, sostenuto da miglioramenti del margine core-on-core di oltre 20 punti base all'anno, una traiettoria che il secondo trimestre ha dimostrato essere realizzabile anche mentre i prezzi vengono abbassati per i membri.

- I rimborsi tariffari IEEPA, se si concretizzeranno, verranno incanalati in prezzi più bassi come impegno di Vachris, rafforzando la proposta di valore e sostenendo la crescita dei soci verso un ritmo annualizzato del 5%.

Cosa potrebbe andare storto

- Un P/E a termine di circa 49x non lascia quasi alcuno spazio per la decelerazione degli utili: il consenso prevede già una crescita dell'EPS che si ridurrà a circa il 10% entro l'anno fiscale 2028 e a circa il 7% entro l'anno fiscale 2029, e qualsiasi trimestre che si collochi al di sotto di queste soglie potrebbe comprimere rapidamente il multiplo.

- L'erosione del tasso di rinnovo dei soci continua: il tasso statunitense è sceso di 10 punti base nel secondo trimestre, attestandosi al 92,1%, a causa del fatto che le iscrizioni online si rinnovano a un tasso inferiore rispetto a quelle in magazzino, e un ulteriore calo di 20-30 punti base nei prossimi due o tre trimestri segnalerebbe un attrito strutturale nel volano che il multiplo dei premi non può assorbire.

- L'aumento delle SGAV, in particolare l'aumento delle riserve di responsabilità civile generale che ha aggiunto 6 punti base di vento contrario nel secondo trimestre, potrebbe ripetersi in un contesto di sinistri a costi più elevati, mettendo sotto pressione la storia del miglioramento dei margini operativi proprio nel momento in cui la valutazione richiede una continuità di risultati.

- La spinta dei magazzini urbani verso i parcheggi e i formati a uso misto è un cambiamento di modello piuttosto che una replica: Costco non ha ancora dimostrato su scala statunitense che queste strutture offrono la stessa traiettoria AUV e la stessa densità di soci dei tradizionali siti greenfield.

Conviene investire in Costco Wholesale Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede al titolo COST, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Costco Wholesale Corporation insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni COST su TIKR gratuitamente →