Statistiche chiave per le azioni Ford

- Intervallo di 52 settimane: da $10 a $15

- Prezzo attuale: $12

- Obiettivo medio: $14

- Obiettivo alto: 18 dollari

- Consenso degli analisti: 3 acquisti, 3 outperform, 15 fermi, 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $21

Cosa è successo?

Ford Motor Company(F) è la seconda casa automobilistica statunitense e produce autocarri, SUV e veicoli commerciali nei segmenti Ford Blue (benzina e ibrido), Ford Pro (flotte commerciali) e Ford Model e (elettrico).

Il titolo Ford è sceso del 13% circa su base annua, anche se la traiettoria degli utili sottostanti dell'azienda punta nella direzione opposta.

Il vento contrario centrale è Novelis: gli incendi allo stabilimento di Oswego del fornitore di alluminio hanno cancellato circa 100.000 unità di produzione della Serie F nel 2025, creando un freno di 2 miliardi di dollari sull'EBIT rettificato e costringendo Ford a rifornirsi di alluminio premium-freight dalla Corea del Sud e dall'Europa con una penalizzazione tariffaria del 50%.

Il danno si sta attenuando, ma in modo non uniforme.

Kumar Galhotra, COO di Ford, ha dichiarato agli analisti del Bank of America Securities Auto Summit che il riavvio dello stabilimento Novelis è previsto tra maggio e settembre e che la visibilità della catena di approvvigionamento di secondo livello è salita al 95%, riducendo i tempi di risposta alle interruzioni da giorni a ore.

Le vendite del 1° trimestre 2026 negli Stati Uniti sono scese dell'8,8% rispetto all'anno precedente, raggiungendo 457.315 veicoli, con la Serie F in calo del 16% a causa del piano di recupero di Novelis che ha spostato la produzione commerciale nella seconda metà dell'anno.

La storia dei veicoli elettrici ha subito una svolta decisiva in aprile, quando Ford ha istituito una nuova organizzazione per la creazione e l'industrializzazione dei prodotti, fondendo il team di Doug Field che si occupa di tecnologia avanzata con il team industriale globale guidato dal COO Galhotra.

Field, un veterano di Tesla e Apple che è entrato in Ford nel 2021, lascerà l'azienda il mese prossimo dopo che molti dei suoi programmi EV sono stati cancellati, compresa una svalutazione di 19,5 miliardi di dollari delle attività EV di prossima generazione annunciata a dicembre.

La nuova organizzazione è progettata per accelerare la cadenza di lancio dei prodotti Ford: l'azienda punta a rinfrescare l'80% della sua gamma nordamericana in termini di volume entro il 2029, con un pick-up elettrico di medie dimensioni su una nuova piattaforma Universal Electric Vehicle (UEV) che arriverà nel 2027 a un prezzo di circa 30.000 dollari.

L'amministratore delegato Jim Farley ha dichiarato agli investitori durante la telefonata del quarto trimestre del 2025: "La capacità di guadagno della nostra azienda sta accelerando e la nostra strategia Ford+ ci distingue dalla concorrenza in modo evidente".

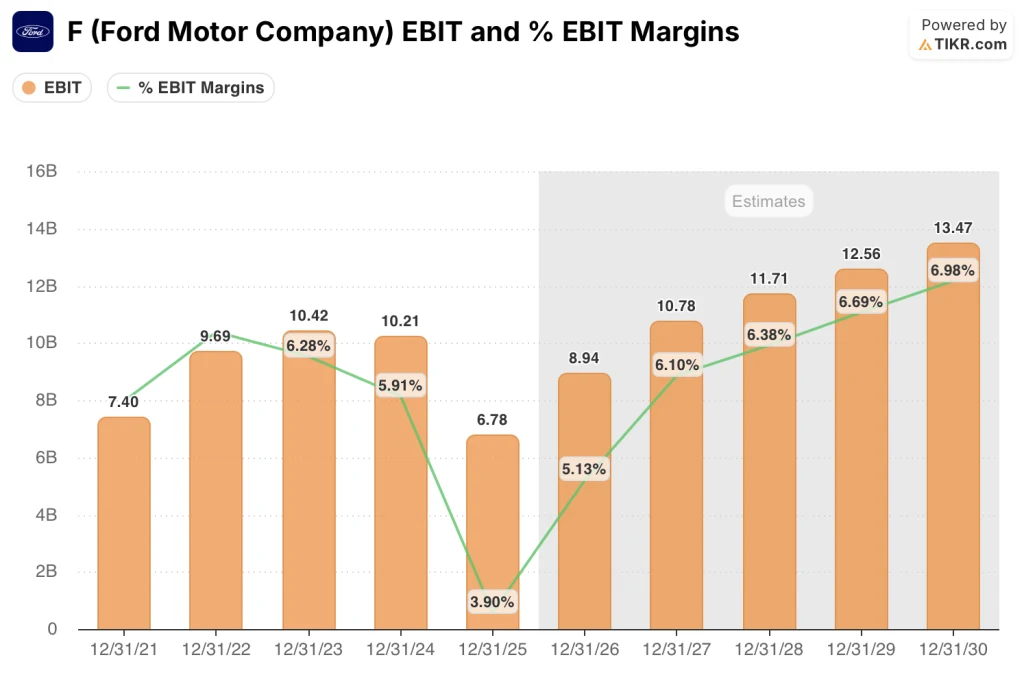

Le indicazioni per il 2026 inquadrano concretamente la ripresa: Ford punta a un EBIT rettificato per l'intero anno di 8-10 miliardi di dollari, rispetto ai 6,78 miliardi di dollari del 2025, con il riavvio dello stabilimento a caldo di Novelis che dovrebbe sbloccare la ripresa dei volumi ed eliminare circa 1,5-2 miliardi di dollari di costi temporanei di approvvigionamento dell'alluminio nel 2027.

Ford Pro, il segmento dei veicoli commerciali, è l'ancora degli utili: ha generato 6,8 miliardi di dollari di EBIT nel 2025 con un margine a due cifre, con il Super Duty che ha registrato le sue migliori vendite in oltre 20 anni e il Transit che ha raggiunto vendite record negli Stati Uniti.

A metà aprile UBS ha portato il titolo Ford a "buy" (acquistare), con un analista che ha citato l'aumento degli utili per il 2026 e il 2027, un ambiente normativo statunitense clemente e l'aspettativa che l'EBIT si collochi nella parte più alta della guidance; UBS prevede un vantaggio di circa 0,8 miliardi di dollari per l'EBIT se la sentenza della Corte Suprema sulla legalità dei dazi di Trump si tradurrà in risparmi reali per Ford.

Il parere di Wall Street sul titolo F

La ripresa dei volumi trainata da Novelis, concentrata nella seconda metà del 2026, fa sì che la traiettoria dell'EBIT di Ford sia una storia appena iniziata.

L'EBIT rettificato di F è crollato del 33,6% nel 2025 a 6,78 miliardi di dollari, poiché le interruzioni di Novelis e un problema di tempistica del credito tariffario hanno cancellato oltre 3 miliardi di dollari di guadagni potenziali, ma il consenso prevede ora una crescita dell'EBIT del 32% circa nel 2026 a circa 8,94 miliardi di dollari, seguita da un altro 21% a circa 10,78 miliardi di dollari nel 2027, con margini EBIT in espansione dal 3,9% nel 2025 a oltre il 6% entro il 2027, il tutto prima che la piattaforma UEV inizi a contribuire al volume.

Venti analisti coprono attualmente il titolo Ford, con 3 buy, 3 outperform, 15 hold e 1 sell, e un obiettivo di prezzo medio di 13,85 dollari, che implica circa il 12% di rialzo dai livelli attuali, con il consenso che attende in particolare i risultati del primo trimestre 2026 il 29 aprile per confermare che la ripresa di Novelis sta seguendo il piano ponderato per il secondo semestre.

L'analista con obiettivo alto a 18 dollari valuta la piena esecuzione della tabella di marcia dell'8% del margine EBIT e la redditività della piattaforma UEV, mentre l'analista con obiettivo basso a 10 dollari ipotizza che l'escalation tariffaria comprometta in modo permanente le economie della serie F, che sono alla base di circa due terzi dell'EBIT di Ford Pro.

Il vero segnale non è l'aggiornamento di UBS, ma la struttura stessa della guidance: Farley ha inquadrato le previsioni per l'intero anno come "ponderate per la metà posteriore", il che significa che il primo e il secondo trimestre appariranno depressi per scelta, mentre il test effettivo degli utili arriverà a luglio.

Se i dazi sull'alluminio importato a caldo persistono oltre la finestra di riavvio di Novelis, i costi di approvvigionamento temporanei per 1,5-2 miliardi di dollari potrebbero estendersi fino al 2027, comprimendo la tempistica di recupero dei margini.

Il primo punto di controllo concreto sarà la telefonata sugli utili del primo trimestre 2026 del 29 aprile: si dovrà verificare se la guidance sull'EBIT rettificato si manterrà tra gli 8 e i 10 miliardi di dollari dopo un trimestre che la stessa dirigenza ha descritto come "approssimativamente piatto a livello sequenziale".

Cosa dice il modello di valutazione?

L'obiettivo medio del modello TIKR di circa 21 dollari per azione (66% di rendimento totale, circa l'11% annualizzato) si basa su un CAGR dei ricavi di circa il 2% fino al 2030, su una ripresa dei margini di reddito netto intorno al 5% e su una crescita dell'EPS di circa il 9% annuo, un insieme di ipotesi conservative che non richiede che Ford raggiunga il suo obiettivo di margine EBIT dell'8% o che generi entrate significative dalla piattaforma UEV.

A 12 dollari, con il modello TIKR che indica un obiettivo medio di circa 21 dollari e persino lo scenario basso che implica un rendimento totale di circa il 73%, il titolo Ford sembra essere sottovalutato di un margine che l'attuale consenso (costruito intorno al rumore di Novelis a breve termine) ha materialmente sottostimato.

Il punto centrale del caso di investimento di Ford è se la ripresa industriale sia veramente autofinanziata o se dipenda da una stretta finestra di condizioni normative e tariffarie che l'amministrazione Trump potrebbe chiudere.

Cosa deve andare bene

- Lo stabilimento a caldo di Novelis riparte tra maggio e settembre come previsto, eliminando da 1,5 a 2 miliardi di dollari di costi temporanei di approvvigionamento dell'alluminio nel 2027 e sbloccando la ripresa del volume di 50.000-60.000 unità prevista nella guidance 2026.

- Ford Pro mantiene margini EBIT a due cifre con Super Duty e Transit che mantengono posizioni dominanti; la previsione EBIT Pro per il 2026 di 6,5-7,5 miliardi di dollari implica che il segmento rimane più grande di Ford Blue e Ford Model e messi insieme

- La piattaforma UEV, che verrà lanciata nel 2027 a circa 30.000 dollari per unità, raggiunge il pareggio economico senza sussidi federali per i veicoli elettrici, convalidando il modello di costo della partnership CATL di Farley e la decisione di cancellare 19,5 miliardi di dollari dell'azienda come strategicamente corretta a posteriori.

- Il beneficio previsto da UBS in termini di credito tariffario, pari a circa 0,8 miliardi di dollari, si concretizza: la sentenza è stata emessa, ma i tempi di recupero restano incerti.

Cosa potrebbe andare storto

- Il riavvio di Novelis slitta a settembre o un terzo incendio estende il costo dell'alluminio premium-freight fino al 2027, aggiungendo centinaia di milioni di costi non pianificati e facendo slittare di un anno intero la tempistica di recupero dei margini.

- L'inasprimento dei dazi sull'alluminio e sui componenti per auto, unito al continuo rifiuto di un'agevolazione (la Casa Bianca ha respinto le richieste precedenti a partire dall'8 aprile), compromette strutturalmente l'economia della Serie F, la famiglia di prodotti che rappresenta la maggior parte dell'EBIT di Ford Blue.

- La pressione sulla convenienza economica dei consumatori si intensifica: Le vendite del primo trimestre 2026 negli Stati Uniti sono scese del 5,3%, il volume della Serie F è diminuito del 16% e Cox Automotive ha previsto un calo delle vendite del settore del 6,5% per l'intero anno, il tutto prima che gli utili del 29 aprile testassero la gamma di indicazioni.

- La società di consulenza ISS ha raccomandato in aprile agli azionisti di votare contro la rielezione del presidente esecutivo William Clay Ford Jr. e del direttore William Kennard, aggiungendo un rischio di governance in vista dell'assemblea annuale del 14 maggio.

Conviene investire in Ford Motor Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo F, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ford Motor Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo F su TIKR gratuitamente →