Statistiche chiave per il titolo SLB

- Prezzo attuale: $56,15

- Obiettivo ad alto rischio: ~$74

- Rendimento totale ad alto rischio: ~32%

- IRR ad alto rischio: ~3% / anno

- Obiettivo di mercato (medio): ~$57

- Obiettivo di prezzo di Jefferies: $65 (alzato il 25 aprile 2026)

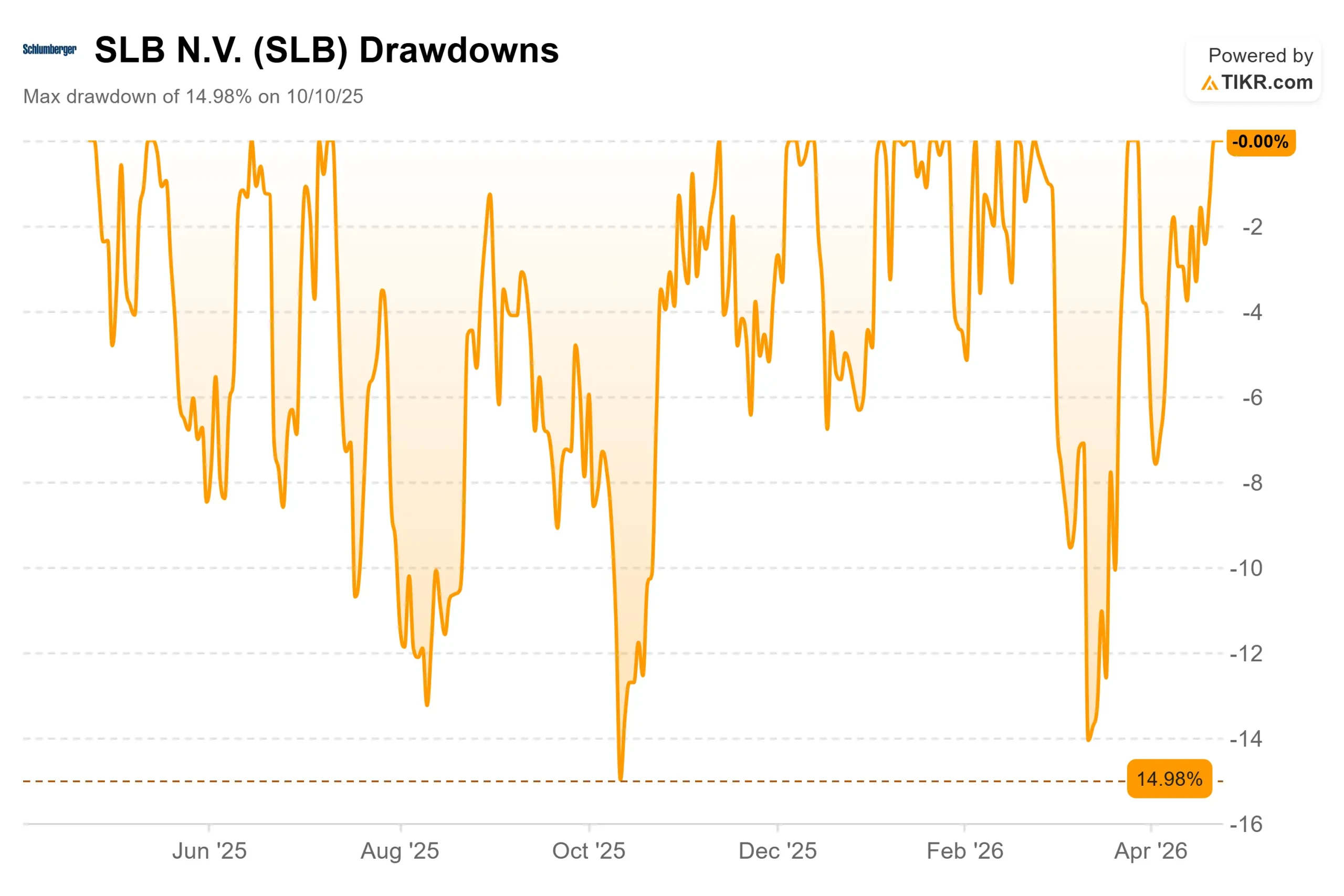

- Drawdown massimo: (14,98%) il 10/10/25

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

SLB (SLB) ha aperto il 24 aprile con un calo di oltre il 3% dopo aver registrato il trimestre più debole degli ultimi anni. Alla chiusura, ha invertito completamente la rotta e ha chiuso in rialzo del 2,6%. Questa oscillazione infragiornaliera indica cosa ha deciso il mercato: il danno era reale, ma contenuto.

I tori hanno sostenuto che il conflitto in Medio Oriente, che ha iniziato a interrompere le operazioni di SLB alla fine di febbraio 2026, era uno shock temporaneo piuttosto che una rottura strutturale. I ribassisti hanno invece sostenuto che un'azienda con circa un terzo dei ricavi legati alla regione deve affrontare una lunga ripresa, con una compressione dei margini e un flusso di cassa libero negativo. La domanda centrale in vista dei risultati era se il primo trimestre avesse segnato il limite massimo del dolore.

Il fatturato del 1° trimestre 2026, pari a 8,72 miliardi di dollari, è cresciuto del 3% rispetto all'anno precedente, superando le stime di Wall Street di 8,63 miliardi di dollari. L'EPS rettificato di 0,52 dollari ha superato il consenso di 0,51 dollari, anche se è sceso rispetto agli 0,72 dollari del primo trimestre 2025. Il flusso di cassa libero si è attestato a (23 milioni di dollari), colpito dai ritardi negli incassi in Medio Oriente e dall'accumulo di capitale circolante stagionale del primo trimestre. Il margine EBITDA è sceso al 20,3%, con un calo di 346 punti base rispetto all'anno precedente.

"È stato un inizio d'anno impegnativo", ha dichiarato Olivier Le Peuch, Amministratore Delegato, nel comunicato stampa sui risultati del primo trimestre 2026. "Le diffuse perturbazioni in Medio Oriente hanno avuto un impatto sulla nostra attività, in particolare nel settore della costruzione di pozzi e della performance dei giacimenti, dove abbiamo smobilitato le operazioni in diversi Paesi per salvaguardare il personale e le risorse. Abbiamo comunque registrato una crescita dei ricavi, sostenuta da ChampionX e dalle nostre soluzioni digitali e di data center".

Il giorno successivo agli utili, Jefferies ha alzato l'obiettivo di prezzo su SLB a 65 dollari da 58 dollari, mantenendo il rating Buy, citando una prospettiva costruttiva per gli investimenti upstream e la diversificazione delle forniture.

Vedere le stime storiche e prospettiche per le azioni SLB (è gratis!) >>>.

SLB è sottovalutata oggi?

Non allo scenario di base. Il modello TIKR pone l'obiettivo intermedio a circa 56 dollari entro il 31.12.30, quasi esattamente dove il titolo è scambiato oggi, il che implica un rendimento totale leggermente negativo ai prezzi attuali. Affinché l'investimento funzioni, la ripresa descritta dal management di SLB deve concretizzarsi.

Questo caso di ripresa si basa su un semplice ma significativo cambiamento macro. Le Peuch ha dichiarato agli analisti che il conflitto in Medio Oriente ha messo fuori uso più di 500 milioni di barili di produzione di petrolio dalla fine di febbraio, ha ridotto le scorte globali e ha costretto i governi a considerare la sicurezza energetica come una priorità strategica. A suo avviso, i prezzi del petrolio si assesteranno strutturalmente al di sopra dei livelli precedenti al conflitto.

"La fragilità del complesso energetico globale a cui assistiamo oggi dimostra l'importanza strategica e il valore a lungo termine del petrolio e del gas", ha dichiarato durante la telefonata.

Il beneficiario più diretto di SLB è l'offshore in acque profonde. OneSubsea (la joint venture di SLB che fornisce sistemi sottomarini integrati e apparecchiature di lavorazione per i giacimenti petroliferi offshore) ha aumentato il suo portafoglio ordini del 5% rispetto all'anno precedente nel primo trimestre. Il management prevede che le prenotazioni per l'intero anno supereranno nettamente quelle dell'anno scorso. Secondo i rapporti di terze parti citati nel corso della telefonata, la pipeline FID (final investment decision) per il 2026 supera di oltre 100 miliardi di dollari la media del biennio precedente, con un ulteriore incremento previsto per il 2027.

SLB ha già annunciato l'aggiudicazione di contratti sottomarini in Malesia, nel Mar Cinese Meridionale, in Suriname e in Norvegia nelle settimane precedenti i risultati.

SLB sta anche costruendo due flussi di ricavi che non dipendono dal ciclo del petrolio. Le soluzioni per data center sono cresciute del 45% rispetto all'anno precedente nel primo trimestre e il management punta a raggiungere un tasso di esecuzione annuale di 1 miliardo di dollari entro la fine dell'anno. Il 23 aprile, NVIDIA ha selezionato SLB come partner di progettazione modulare per la sua piattaforma DSX AI factory, mettendo le capacità produttive e di supply chain di SLB al servizio di infrastrutture AI su larga scala.

Lo stesso giorno, SLB ha annunciato l'acquisizione del portafoglio di software petrotecnici upstream di S&P Global Energy e ha concordato di costruire modelli di IA congiunti utilizzando la piattaforma Lumi di SLB e il framework Tela agentic AI (agenti di IA che intraprendono azioni autonome all'interno dei flussi di lavoro del settore) applicati ai set di dati upstream globali di S&P.

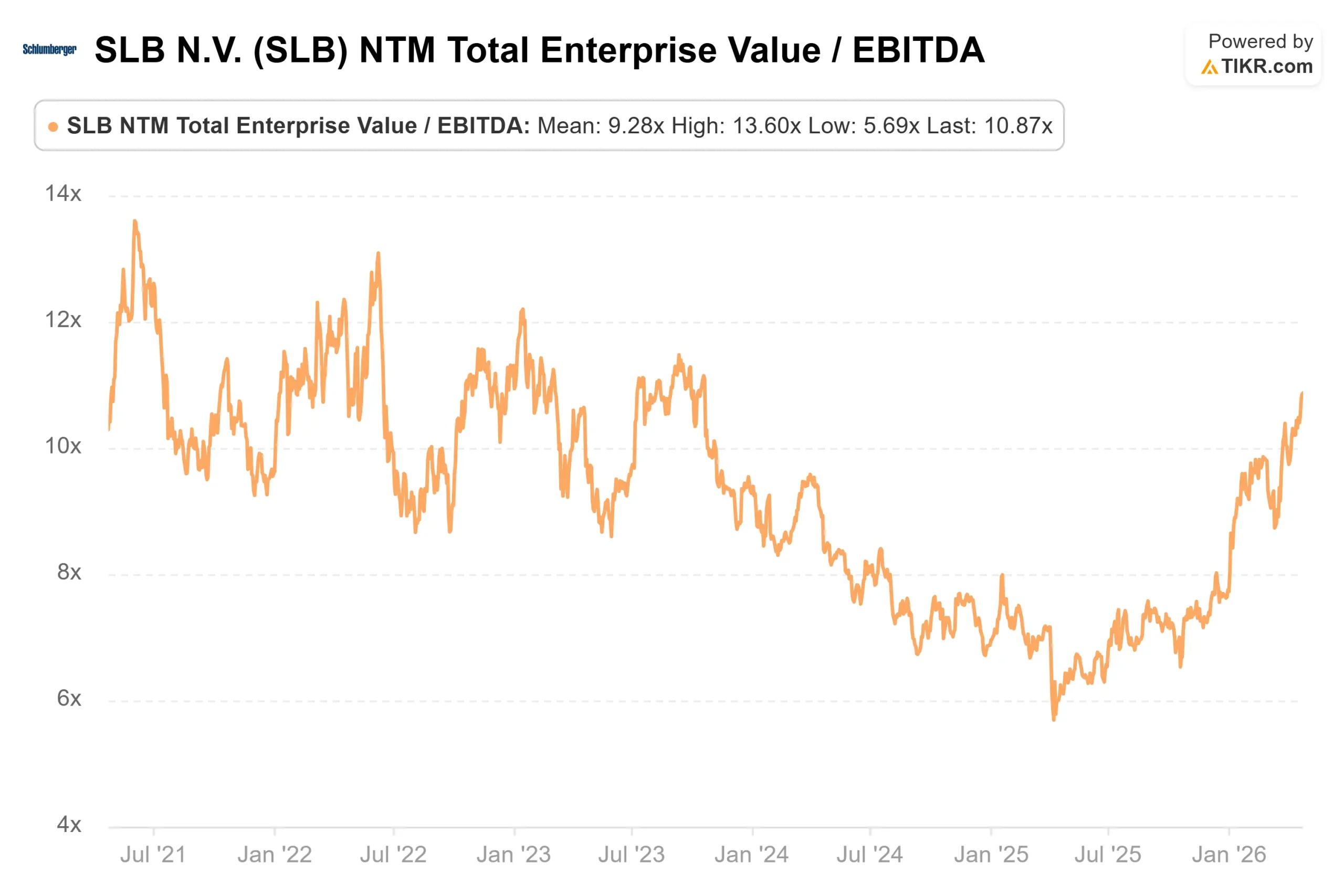

Per quanto riguarda i multipli di valutazione, SLB tratta a 10,77x NTM EV/EBITDA rispetto a Baker Hughes (BKR) a 13,86x, nonostante il portafoglio digitale e sottomarino più ampio di SLB. La mediana del settore nella pagina dei concorrenti di TIKR è pari a 7,24x, quindi SLB ha un premio - ma si è ridotto rispetto ai livelli di fine 2015, offrendo un ingresso migliore di quello che gli investitori avevano sei mesi fa.

Il rischio di questa tesi è la tempistica. Il free cash flow è stato negativo nel 1° trimestre. I margini EBITDA sono ai minimi pluriennali. Il direttore finanziario Stephane Biguet ha confermato durante la telefonata che anche nello scenario intermedio, in cui le interruzioni si attenuano verso la metà del secondo trimestre, l'incremento dell'EPS nel secondo trimestre rispetto al primo sarebbe di 0,06-0,08 dollari. Per gli investitori che vogliono un quadro pulito dei flussi di cassa prima di acquistare, gli utili del secondo trimestre a metà luglio saranno un punto di controllo più comodo.

Guarda come SLB si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: $56,15

- Prezzo obiettivo (caso alto): ~$74

- Rendimento totale potenziale: ~32%

- IRR annualizzato: ~3% / anno

Il caso medio TIKR, con un CAGR annuo dei ricavi del 2% e un margine di utile netto del 13% circa, ha come obiettivo circa 56 dollari entro il 31.12.30, sostanzialmente piatto rispetto a oggi con un rendimento totale leggermente negativo. Ai prezzi attuali, il titolo ha già scontato la ripresa del caso base.

L'ipotesi alta, che ipotizza una crescita simile dei ricavi ma una modesta espansione del P/E in quanto il mix si sposta verso i ricavi digitali e dei Data Center, punta a circa 74 dollari entro il 31.12.2003, con un rendimento totale del 32% circa e un IRR annualizzato del 3% circa. Il dividendo annuale di SLB, pari a 1,20 dollari per azione, si aggiunge a questo rendimento oltre a quello che il modello cattura.

Due fattori sono alla base dello scenario elevato: la ripresa delle acque profonde offshore con l'accelerazione dei FID nel 2027 e 2028 e la scalata delle soluzioni per i centri dati da un tasso di esecuzione di 1 miliardo di dollari a qualcosa di sostanzialmente più grande nel 2027. Il driver dei margini è il ritorno all'intervallo del 24-25% di EBITDA che SLB ha fornito nel 2023-2024, sostenuto dalla ripresa del Medio Oriente, dalle sinergie di ChampionX e dai margini di Digital che il management si è impegnato a mantenere al 35% o al di sopra per l'intero anno.

Il rischio principale è un conflitto che si estende fino alla seconda metà del 2026. Ciò metterebbe a dura prova le stime di consenso sui ricavi per l'intero anno, che ammontano a circa 36,5 miliardi di dollari, ritarderebbe la ripresa dei margini e allontanerebbe ulteriormente l'orizzonte temporale del caso più elevato.

Conclusione

Il parametro da tenere d'occhio in occasione degli utili del secondo trimestre 2026 (attesi per metà luglio) è il margine EBITDA rettificato. Una lettura superiore al 21% con i primi segnali di ripresa nella costruzione di pozzi o nelle prestazioni dei giacimenti confermerebbe la traiettoria ad alto rischio. Margini piatti o inferiori significano che la tesi ha bisogno di più tempo.

SLB ha mantenuto 451 milioni di dollari di buyback durante il suo peggior trimestre operativo degli ultimi anni, ha annunciato una partnership con NVIDIA e un'acquisizione di software il giorno prima degli utili e ha comunque registrato una crescita del fatturato del 3% rispetto all'anno precedente, con uno dei suoi principali mercati in crisi. La ripresa non è garantita. Le basi, tuttavia, non sono cambiate.

Conviene investire in SLB?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate SLB, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare SLB insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza SLB su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!