Statistiche principali

- Prezzo attuale: 121 dollari

- Ricavi Q4: 10,9 miliardi di dollari, +5,9% a/a

- EPS Q4: $1,93, +122% a/a

- Crescita delle vendite nello stesso punto vendita nel Q4: +4.3%

- Guida alla crescita delle vendite nette per l'anno fiscale 2026: 3.7%-4.2%

- Previsione di crescita delle vendite nello stesso negozio per l'esercizio 2026: 2,2%-2,7%.

- Previsione EPS per l'esercizio 2026: $7,10-$7,35

- Obiettivo di prezzo del modello TIKR: ~$202 (caso medio)

- Rialzo implicito su 5 anni: ~67%

Azioni Dollar General Q4 Ripartizione dei guadagni

Le azioni Dollar General(DG) hanno registrato un fatturato netto Q4 di 10,9 miliardi di dollari, in crescita del 5,9% rispetto ai 10,3 miliardi di dollari del quarto trimestre dell'anno precedente, con un EPS di 1,93 dollari che rappresenta un aumento del 122% rispetto all'anno precedente.

L'EPS del quarto trimestre dell'anno precedente comprendeva circa 0,81 dollari per azione di oneri di svalutazione, che hanno ridotto il tasso nominale; su base sottostante, la crescita dell'EPS è stata di circa il 15%.

Le vendite nello stesso punto vendita sono aumentate del 4,3%, grazie alla crescita del traffico dei clienti e delle dimensioni del paniere, segnando il quarto trimestre consecutivo di crescita di categoria su base ampia tra i beni di consumo, i prodotti stagionali, la casa e l'abbigliamento.

Le vendite di prodotti non consumabili hanno superato quelle di prodotti consumabili per il quarto trimestre consecutivo, un dato significativo se si considerano le implicazioni per il mix di margini lordi nel tempo.

L'offerta Value Valley da 1 dollaro ha registrato un aumento delle vendite computerizzate del 17,6% nel quarto trimestre, secondo quanto dichiarato dall'amministratore delegato Todd Vasos durante la teleconferenza per gli utili del quarto trimestre, superando la media della catena per tre trimestri consecutivi.

La consegna ha contribuito per circa 80 punti base alla crescita del 4,3%, con ordini evasi in circa 18.000 negozi e più dell'80% consegnati entro un'ora, secondo Vasos; la DG Media Network ha generato circa 170 milioni di dollari di volume di media al dettaglio nell'anno fiscale 2025, secondo Lau.

Per l'anno fiscale 2026, la direzione ha previsto una crescita delle vendite nette del 3,7%-4,2%, una crescita delle vendite negli stessi negozi del 2,2%-2,7% e un EPS di 7,10-7,35 dollari.

Secondo quanto dichiarato dal direttore finanziario Donny Lau durante la telefonata per gli utili del quarto trimestre, la previsione di EPS include un vento contrario di circa 0,13 dollari dovuto alla scadenza del Work Opportunity Tax Credit alla fine del 2025.

Le vendite commerciali del 1° trimestre 2026 sono previste nella fascia bassa del 2%, appesantite da circa due settimane di tempesta di febbraio che hanno temporaneamente chiuso i negozi.

I dati finanziari di Dollar General

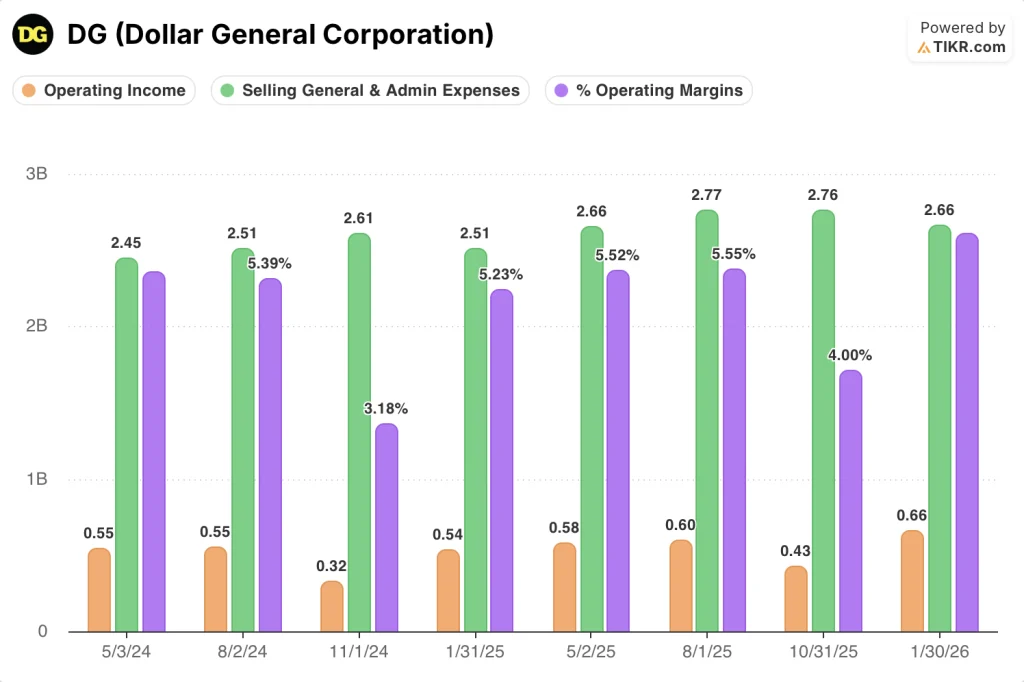

Il conto economico del quarto trimestre mostra il titolo Dollar General in netta ripresa dei margini, con una redditività operativa in espansione rispetto ai livelli compressi visti per tutto l'anno fiscale 2024.

Il margine lordo si è attestato al 30,4%, rispetto al 29,6% del quarto trimestre dell'anno precedente, grazie a un miglioramento delle differenze inventariali di 62 punti base, a un aumento dei margini di inventario e a una riduzione dei danni, parzialmente compensati da un vento contrario al LIFO di 32 punti base, secondo Lau.

Nell'arco di otto trimestri, il margine lordo è sceso al 28,8% nel novembre 2024, è risalito al 31,3% nell'agosto 2025, è sceso al 29,9% nell'ottobre 2025 ed è tornato al 30,4% nel gennaio 2026.

Il margine operativo ha raggiunto il 6,1% nel quarto trimestre, rispetto al 5,2% del quarto trimestre dell'anno precedente, che ha comportato circa 232 milioni di dollari di oneri di svalutazione, secondo Lau.

L'utile operativo è stato di 660 milioni di dollari nel gennaio 2026 secondo il conto economico, rispetto ai 430 milioni di dollari dell'ottobre 2025 e ai 540 milioni di dollari del trimestre di gennaio dell'anno precedente.

Le spese generali, amministrative e di vendita sono diminuite di 165 punti base, raggiungendo il 24,9% delle vendite nel quarto trimestre, grazie al superamento degli oneri di svalutazione dell'anno precedente e alla riduzione del rapporto tra stipendi al dettaglio, secondo Lau.

Per l'intero anno, il margine lordo è aumentato di 107 punti base, grazie a una riduzione delle differenze inventariali di 80 punti base, superando gli obiettivi del quadro finanziario a lungo termine, secondo quanto dichiarato da Lau durante la teleconferenza sugli utili del quarto trimestre.

Cosa dice il modello di valutazione?

Il modello TIKR assegna al titolo Dollar General un obiettivo di prezzo medio di circa 202 dollari, che implica un rendimento totale di circa il 67% dal prezzo attuale di 121 dollari nei prossimi 5 anni, ovvero circa l'11,4% annualizzato.

Il mid-case ipotizza un CAGR dei ricavi del 4%, un margine di utile netto del 4% e una crescita dell'EPS dell'8% annuo, tutti ben al di sopra del CAGR dell'EPS di Dollar General nel quinquennio precedente, negativo per l'8,4%.

La stampa del 4° trimestre rafforza l'ipotesi di rischio/rendimento: 107 punti base di espansione del margine lordo su base annua e margini operativi di nuovo al di sopra del 6% confermano che la ripresa incorporata nel modello è già in corso.

Il titolo Dollar General è un caso d'investimento leggermente più forte dopo questa relazione, anche se il grado di miglioramento è limitato dalla guidance per l'anno fiscale 2026 che prevede una crescita dei ricavi del 2,2%-2,7%, ben al di sotto del tasso di uscita del quarto trimestre.

Il punto centrale del titolo Dollar General è se la ripresa dei margini ottenuta prima del previsto nell'esercizio 2025 sia abbastanza duratura da sostenere la tesi, dato che la crescita dei ricavi rallenta fino a circa la metà del ritmo del quarto trimestre.

Cosa deve andare bene

- Il margine lordo continua ad espandersi nell'esercizio 2026: la direzione prevede che le differenze inventariali e i danni contribuiscano insieme a circa 50 punti base di miglioramento incrementale nei prossimi 3 o 4 anni, in anticipo rispetto agli obiettivi iniziali.

- La rete DG Media passa da 170 milioni di dollari nel FY2025 al suo obiettivo di contributo al margine lordo di 50 punti base previsto dal quadro di riferimento a lungo termine.

- La penetrazione dei prodotti non consumabili raggiunge l'obiettivo del 20% entro il 2029, grazie al lancio di 15 nuovi marchi nel FY2026 e al lancio del social commerce acquistabile.

- Il delivery, che ha contribuito per 80 punti base alla computazione del quarto trimestre, continua a crescere come bacino di profitto autonomo, espandendo al contempo la base di pubblico della rete mediatica.

Cosa potrebbe ancora andare storto

- La guidance per l'EPS per l'anno fiscale 2026 di 7,10-7,35 dollari include già un vento contrario di 0,13 dollari per il credito d'imposta sulle opportunità di lavoro, e l'escalation dei dazi o la debolezza della spesa dei consumatori potrebbero comprimere ulteriormente il range

- La stima dei ricavi del 1° trimestre è orientata verso il 2%, e la riduzione delle spese generali, amministrative e di vendita (SG&A) è prevista fino a quando i ricavi non supereranno il 3%, secondo quanto dichiarato da Lau nel corso della telefonata sugli utili del 4° trimestre, lasciando un margine limitato su una linea superiore morbida.

- Il CAGR dell'EPS a cinque anni negativo dell'8,4% riflette un problema di compressione strutturale del multiplo; il modello TIKR prevede una contrazione del P/E del 2,4% annuo anche nel caso medio.

- I giri di miglioramento delle differenze inventariali diventano più difficili nell'esercizio 2026 dopo un guadagno di 80 punti base nell'esercizio 2025, e qualsiasi inversione di tendenza nell'esecuzione a livello di negozio peserebbe in modo sproporzionato sul margine lordo, dato il ruolo centrale delle differenze inventariali nella narrazione della ripresa.

Conviene investire in Dollar General Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo DG, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Dollar General Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DG su TIKR gratuitamente →