Statistiche chiave per le azioni GE Healthcare

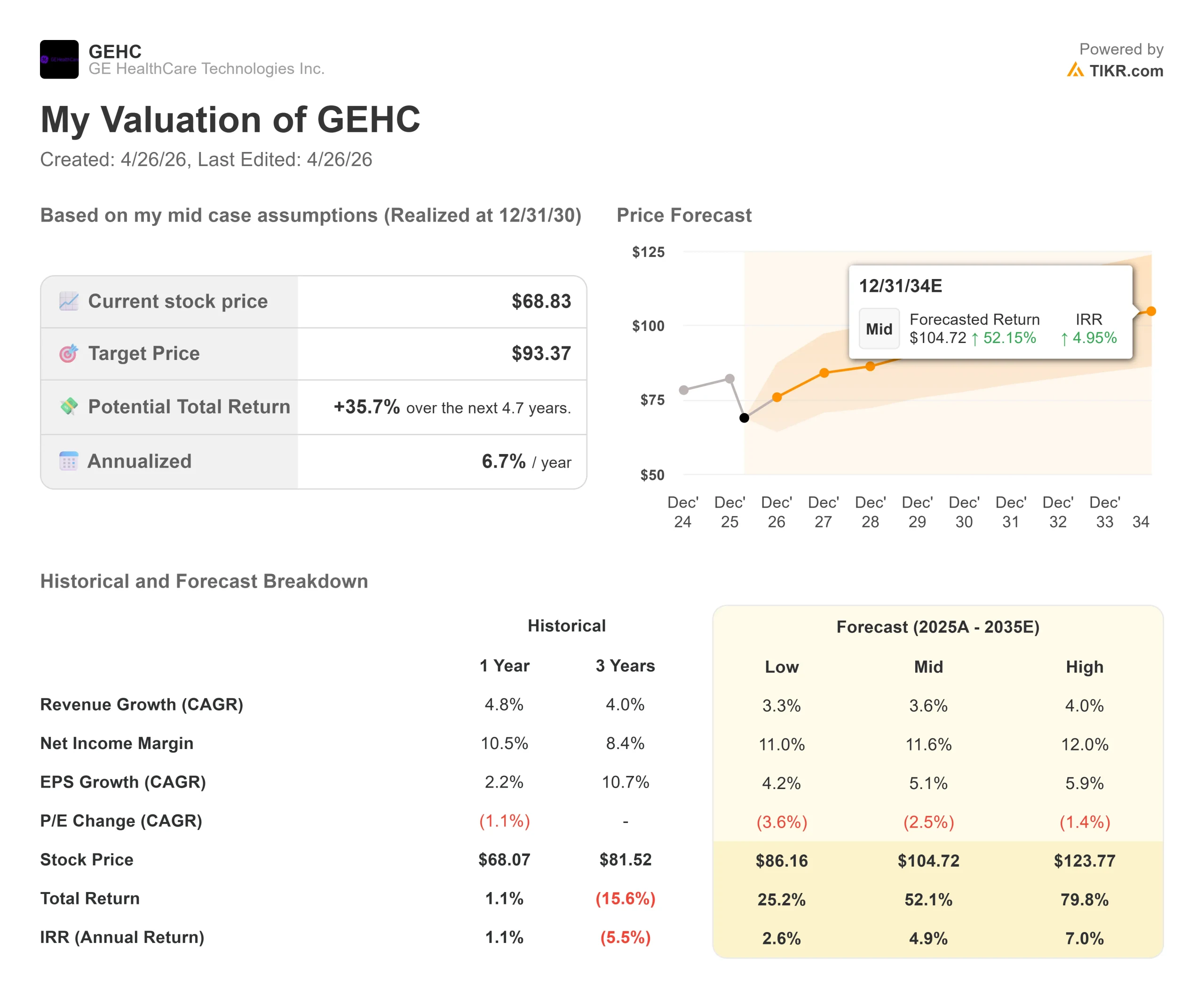

- Prezzo attuale: $68,83

- Prezzo obiettivo (medio): ~$93

- Target di mercato: ~$91

- Rendimento totale potenziale: ~36%

- IRR annualizzato: ~7% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

GE Healthcare (GEHC) si trova il 23% al di sotto del suo massimo di 52 settimane di $89,77, vicino al livello più basso da quando la società è stata scorporata da General Electric nel 2023. Il divario tra prezzo e consenso degli analisti non è mai stato così ampio.

I tori indicano un portafoglio ordini di 21,8 miliardi di dollari, uno scanner CT di nuova generazione autorizzato dalla FDA e un'acquisizione di software da 2,3 miliardi di dollari come prova del fatto che il mercato ha superato il limite. I detrattori sostengono che i tagli deliberati al budget cinese, la pressione sui margini tariffari e un ciclo di prodotti che non si manifesterà in modo significativo nei ricavi fino al 2027 giustificano lo sconto.

I risultati del primo trimestre del 2026 arriveranno prima dell'apertura del mercato, il 29 aprile, e questo rapporto sta per imporre un verdetto.

Il più grande catalizzatore recente è stata l'autorizzazione FDA 510(k) del 23 marzo di Photonova Spectra, il sistema di tomografia computerizzata a conteggio di fotoni di GE HealthCare alimentato dalla tecnologia proprietaria del rivelatore Deep Silicon. L'azienda, denominata Photonova, è il risultato di un investimento di 5,1 miliardi di dollari in R&S dal 2024 e ha dichiarato che la piattaforma dovrebbe aggiungere dall'1% al 2% di crescita del fatturato annuale nel tempo. L'autorizzazione è arrivata cinque giorni dopo che GE HealthCare ha completato l'acquisizione da 2,3 miliardi di dollari di Intelerad, un fornitore di software per il flusso di lavoro di imaging medico basato su cloud.

Due importanti catalizzatori in una sola settimana, e il titolo si è mosso appena.

Citi Research ha osservato che il tipico ciclo di ordini di attrezzature di capitale di sei-nove mesi significa che i ricavi di Photonova non contribuiranno in modo significativo fino al 2027, una tempistica che l'amministratore delegato Peter Arduini ha confermato durante la telefonata sugli utili del quarto trimestre. La reazione piatta del titolo riflette un mercato in attesa di esecuzione, non di notizie.

Peter Arduini, Presidente e Amministratore Delegato, ha inquadrato l'anno nella telefonata di presentazione degli utili del 4 febbraio: "Abbiamo realizzato un trimestre e un anno forti, con una crescita nei settori della diagnostica farmaceutica, dell'imaging e delle soluzioni di visualizzazione avanzata.

Il fatturato di GE HealthCare per l'intero anno 2025 è stato di 20,6 miliardi di dollari, in crescita del 4,8%, con il segmento Imaging che è cresciuto del 6,6% nel quarto trimestre, raggiungendo i 2,55 miliardi di dollari, e la Diagnostica farmaceutica che ha registrato una crescita organica del 22,3% nel trimestre.

Vedere le stime storiche e previsionali per le azioni GE Healthcare (è gratis!) >>>.

GE Healthcare è oggi sottovalutata?

A 68,83 dollari, GEHC è scambiata a 13,6x gli utili dei prossimi dodici mesi e a 9,4x l 'EV/EBITDA NTM, entrambi vicini ai livelli più bassi dall'IPO. Diciannove analisti hanno pubblicato obiettivi di prezzo medi di 90,74 dollari, il che implica un rialzo del 32% circa.

L'azienda corre a due velocità molto diverse.

La diagnostica farmaceutica (PDx), il segmento che vende mezzi di contrasto e radiofarmaci utilizzati per migliorare le scansioni diagnostiche, ha registrato una crescita organica del 22,3% nel quarto trimestre del 2025, trainata da Flyrcado, un agente per la tomografia cardiaca a emissione di positroni che misura il flusso sanguigno nel cuore.

L'Imaging, la più grande attività dell'azienda con circa 9,2 miliardi di dollari di fatturato nel 2025, sta crescendo a una cifra medio-bassa. Gli attuali prezzi multipli del ritmo di Imaging ignorano completamente l'accelerazione di PDx, che è il punto di partenza di gran parte del caso di rivalutazione.

L'argomentazione dell'orso si basa su due venti contrari misurabili. Il direttore finanziario Jay Saccaro ha dichiarato durante la telefonata del quarto trimestre che l'azienda "prevede un declino in Cina nel 2026", e questa cautela è stata inserita nelle previsioni di fatturato organico per l'intero anno, che vanno dal 3% al 4%. Inoltre, circa 100 milioni di dollari di spese tariffarie hanno colpito il margine EBIT rettificato del quarto trimestre, facendolo scendere di 200 punti base al 16,7%, e il management ha indicato il primo trimestre del 2026 come il trimestre con le tariffe più pesanti dell'anno.

Ciò significa che la stampa del 29 aprile sarà il trimestre con il peggior margine del 2026 prima che le condizioni migliorino.

Ciò che gli orsi potrebbero sottovalutare è il quadro della domanda.

Durante la telefonata per il quarto trimestre, Arduini ha fatto notare che un recente sondaggio tra i clienti statunitensi ha evidenziato un aumento del numero di grandi clienti che prevedono di investire in attrezzature di capitale nel 2026. L'azienda ha chiuso il 2025 con un backlog record di 21,8 miliardi di dollari e un rapporto book-to-bill di 1,06x nel quarto trimestre e di 1,07x su una base di dodici mesi, il che significa che gli ordini hanno costantemente superato i ricavi. Il 17 aprile Piper Sandler ha tagliato l'obiettivo di prezzo da 96 a 88 dollari, mantenendo il rating Overweight (sovrappesare).

Il quadro del free cash flow aggiunge contesto.

La società ha generato 1,5 miliardi di dollari di FCF nel 2025 e ha previsto circa 1,7 miliardi di dollari nel 2026, pari a una crescita del 13%. Al valore di mercato odierno di circa 31 miliardi di dollari, GEHC viene scambiata a circa 19x il free cash flow prospettico, un livello compresso per un'azienda con un backlog record e un'acquisizione di software che aggiunge entrate ricorrenti e a più alto margine fin dal primo giorno. L'azienda ha finanziato l'operazione di Intelerad per 2,3 miliardi di dollari con un flusso di cassa libero costante, mantenendo la leva finanziaria netta vicino a 1,5 volte l'EBITDA.

Scoprite come GE Healthcare si comporta rispetto ai suoi omologhi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $68,83

- Prezzo obiettivo (medio): ~$93

- Rendimento totale potenziale: ~36%

- IRR annualizzato: ~7% / anno

Il modello TIKR per il caso medio punta a circa 93 dollari per GEHC entro il 31 dicembre 2030, il che implica un rendimento totale del 36% circa e un 7% circa annualizzato. I due principali fattori di ricavo sono la crescita dei volumi di PDx, mentre le dosi di Flyrcado scalano verso l'obiettivo di 500 milioni di dollari di ricavi entro la fine del 2028, e i ricavi ricorrenti del software cloud di Intelerad, che crescono a due cifre a partire dalla base del 2026. Il modello si basa su un CAGR dei ricavi di circa il 3,5%-4% e ipotizza che i margini di utile netto si espandano dal 10,2% nel 2025 a circa il 12% nel caso intermedio, grazie al mix di software di Intelerad e a un vento contrario alle tariffe in diminuzione.

Il lato positivo prevede che Photonova riesca a conquistare quote di ospedali statunitensi rispetto alla piattaforma concorrente di Siemens Healthineers e che Flyrcado raggiunga i suoi obiettivi di dose nei tempi previsti. Il rovescio della medaglia, nel caso in cui la Cina rimanga un freno duraturo e la mitigazione dei dazi si fermi, implica comunque un rendimento totale positivo dal prezzo odierno, che non è il profilo di un titolo che ha completamente prezzato una ripresa. Il rischio principale a breve termine è che il Q1 stampi al di sotto del margine EBIT rettificato per l'intero anno 2025, pari al 15,3%, e che il management riduca l'intervallo di riferimento per l'EPS per il 2026, compreso tra $4,95 e $5,15, il che probabilmente spingerebbe GEHC verso il minimo delle 52 settimane di $66,95.

Conclusione

Osservate il margine EBIT rettificato il 29 aprile. La dirigenza ha previsto per l'intero anno un margine compreso tra il 15,8% e il 16,1% e ha definito il 1° trimestre come il trimestre tariffario più difficile. Se il margine si mantiene vicino a questa fascia e la guida agli EPS rimane intatta, lo sconto del 23% rispetto alla media di 90,74 dollari è difficile da giustificare. Se il margine delude e la guidance viene ridotta, è probabile che il titolo ritesti i 67 dollari prima che il ciclo di prodotti del 2027 prenda il sopravvento.

GEHC è un'azienda di tecnologia medica che tratta a un multiplo di valutazione minimo, con un ciclo di prodotti che sta entrando in commercio, un'acquisizione di software che aggiunge un flusso di cassa ricorrente dal primo giorno e cinque trimestri consecutivi di utili migliori già registrati. Un altro trimestre difficile si frappone tra il prezzo odierno e il punto in cui il caso di investimento diventa molto difficile da ignorare.

Conviene investire in GE Healthcare?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate GE Healthcare, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare GE Healthcare insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza GE Healthcare su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!