Statistiche chiave per le azioni Cummins

- Intervallo di 52 settimane: da $284 a $663

- Prezzo attuale: 661 dollari

- Obiettivo medio: 643 dollari

- Obiettivo alto: $784

- Consenso degli analisti: 9 Buy / 4 Outperform / 9 Holds / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): 726 dollari

Cosa è successo?

Cummins Inc.(CMI) è uno dei maggiori produttori al mondo di motori diesel e a gas naturale, apparecchiature per la generazione di energia e componenti per la trasmissione, che serve i mercati degli autocarri commerciali, delle costruzioni, dell'industria mineraria e dei centri dati in oltre 100 paesi.

L'azienda ha chiuso il 2025 con un fatturato di 33,67 miliardi di dollari, in calo dell'1% rispetto all'anno precedente, poiché la debolezza dei mercati nordamericani degli autocarri pesanti e medi ha controbilanciato le prestazioni record dei sistemi di alimentazione e distribuzione.

Il numero dei titoli non rende l'idea della realtà.

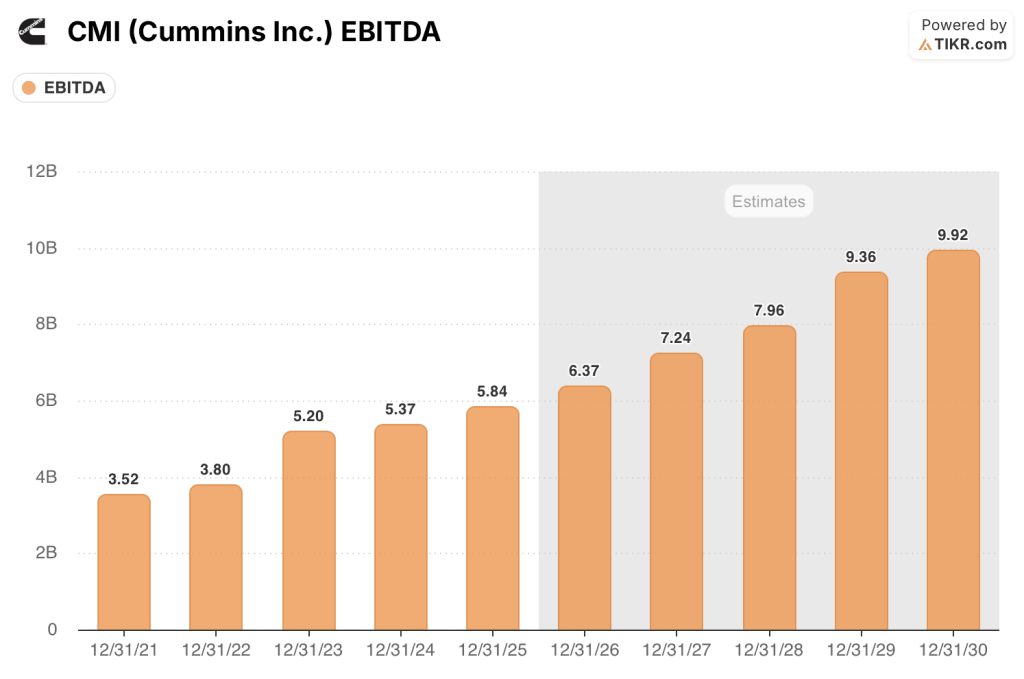

Escludendo gli oneri una tantum per l'elettrolizzatore Accelera, pari a 458 milioni di dollari, Cummins ha registrato un EBITDA rettificato record di 5,84 miliardi di dollari, pari al 17,4% del fatturato, in crescita rispetto ai 5,4 miliardi di dollari e al 15,7% del 2024 e in anticipo rispetto agli obiettivi di margine del 2030, raggiunti con quattro anni di anticipo.

Power Systems, il segmento che fornisce generatori diesel di backup ai data center, ha registrato un fatturato di 7,5 miliardi di dollari per l'intero anno, in crescita del 16% rispetto all'anno precedente, con margini EBITDA del 22,7%, in aumento di 430 punti base rispetto al 2024.

Distribution, la rete globale di servizi e assistenza che distribuisce i prodotti Power Systems ai clienti hyperscaler, ha raggiunto un fatturato record di 12,4 miliardi di dollari, in crescita del 9%, con un EBITDA del 14,6%, in aumento di 250 punti base.

La prospettiva dei data center non è una tendenza passeggera per Cummins.

L'amministratore delegato Jennifer Rumsey ha dichiarato durante la telefonata per gli utili del quarto trimestre 2025: "Stiamo ricevendo ordini fino al 2028; la domanda di energia di backup diesel rimane molto forte".

Il fatturato totale legato ai data center ha raggiunto circa 3,5 miliardi di dollari nel 2025, rispetto ai 2,6 miliardi di dollari del 2024, e il responsabile della strategia aziendale Jeff Wiltrout ha confermato alla conferenza Citi di febbraio che il portafoglio ordini si estende ora fino al 2028, con conversazioni attive per il 2029 e oltre.

Cummins ha raddoppiato la sua capacità produttiva di motori da 95 litri prima del previsto nel 2025, ha completato la linea di prodotti Centum con il modello S17, destinato a siti mission-critical con limiti di spazio, e si è posizionata come fornitore verticalmente integrato di motori, alternatori e radiatori per i gruppi elettrogeni dei centri dati.

Il ciclo dei camion, che ha pesato sui risultati del 2025, sta iniziando a girare.

La produzione nordamericana di autocarri di classe 8 è prevista tra le 220.000 e le 240.000 unità nel 2026, con un aumento del 10% rispetto al minimo del 2025, con una pronunciata ripresa nel secondo semestre grazie all'avvio di un ciclo di preacquisti in vista dello standard EPA a bassa emissione di NOx del gennaio 2027.

Cummins lancerà tre nuove piattaforme di motori sotto l'architettura HELM per il ciclo di emissioni del 2027, con l'X10 che sostituirà entrambe le piattaforme L9 e X12, oltre a una serie B aggiornata e a un X15 di nuova generazione, e si prevede che gli aumenti del contenuto per autocarro di circa 10.000 dollari determineranno un aumento del prezzo medio di vendita nei segmenti dei motori e dei componenti.

Nell'aprile 2026, Alstom ha acquisito le attività di Cummins nel settore delle celle a combustibile a idrogeno dedicate al settore ferroviario, un segnale della continua razionalizzazione del portafoglio di Accelera, mentre la dirigenza riorienta gli investimenti dall'idrogeno verde alle applicazioni elettriche a batteria.

Per il 2026, Cummins ha previsto una crescita dei ricavi dal 3% all'8% e margini EBITDA dal 17% al 18%, assorbendo una diluizione stimata di 50 punti base derivante dalle sovrattasse tariffarie che l'azienda prevede di recuperare in larga misura a livello di dollaro attraverso adeguamenti dei prezzi.

Il parere di Wall Street sul titolo CMI

I margini record di Cummins per i sistemi di alimentazione e distribuzione registrati nel 2025 non sono un evento unico, ma la prima prova che la potenza strutturale degli utili dell'azienda si è stabilmente spostata verso l'alto.

L'EBITDA rettificato di CMI ha raggiunto i 5,84 miliardi di dollari nel 2025, con un aumento di circa il 9% rispetto all'anno precedente, mentre il consenso prevede circa 6,37 miliardi di dollari nel 2026 (+9%) e circa 7,24 miliardi di dollari nel 2027 (+14%), in quanto l'espansione della capacità dei sistemi di alimentazione e la ripresa del ciclo dei camion si sommano simultaneamente nella base degli utili.

Su 23 analisti che coprono il titolo Cummins, 13 hanno rating buy o outperform contro 9 hold e 1 underperform, con un obiettivo di prezzo medio di 643,36 dollari - circa il 3% al di sotto del prezzo attuale di 660,75 dollari - che indica che la strada vede CMI come equamente prezzata dopo il suo quasi raddoppio nell'anno precedente.

La forbice tra l'obiettivo minimo di 490 dollari e l'obiettivo massimo di 784 dollari riflette un vero e proprio dibattito: i tori nella parte alta stanno valutando un'accelerazione dell'espansione della capacità dei data center e un preacquisto dell'EPA27 più forte del previsto, mentre i ribassisti nella parte bassa ritengono che la valutazione abbia già scontato entrambi i vantaggi.

Scambiato a circa 18x l'EBITDA di consenso per il 2026 contro una media storica di 5 anni più vicina a 13x - 14x, il titolo Cummins appare equamente valutato rispetto alla sua storia, dato che la crescita degli utili di circa il 9% annuo fino al 2028 è già incorporata nel prezzo attuale.

L'Analyst Day del 21 maggio a New York è il prossimo evento significativo di riprezzamento, con il management che dovrebbe aggiornare gli obiettivi finanziari per il 2030, che l'azienda ha già raggiunto con quattro anni di anticipo, insieme alle indicazioni sull'allocazione del capitale che potrebbero includere impegni di riacquisto di azioni.

La diluizione dei margini di 50 punti base nel 2026, determinata dalle tariffe, combinata con i costi del primo anno di lancio delle tre piattaforme di motori HELM all'inizio del 2027, presenta una finestra di compressione a breve termine che potrebbe interrompere temporaneamente la narrativa sull'espansione dei margini per 12-18 mesi.

La revisione del target EBITDA dell'Analyst Day e l'entità del content-add EPA27 realizzato nei prezzi di motori e componenti confermeranno o sgonfieranno l'attuale multiplo.

Cosa dice il modello di valutazione?

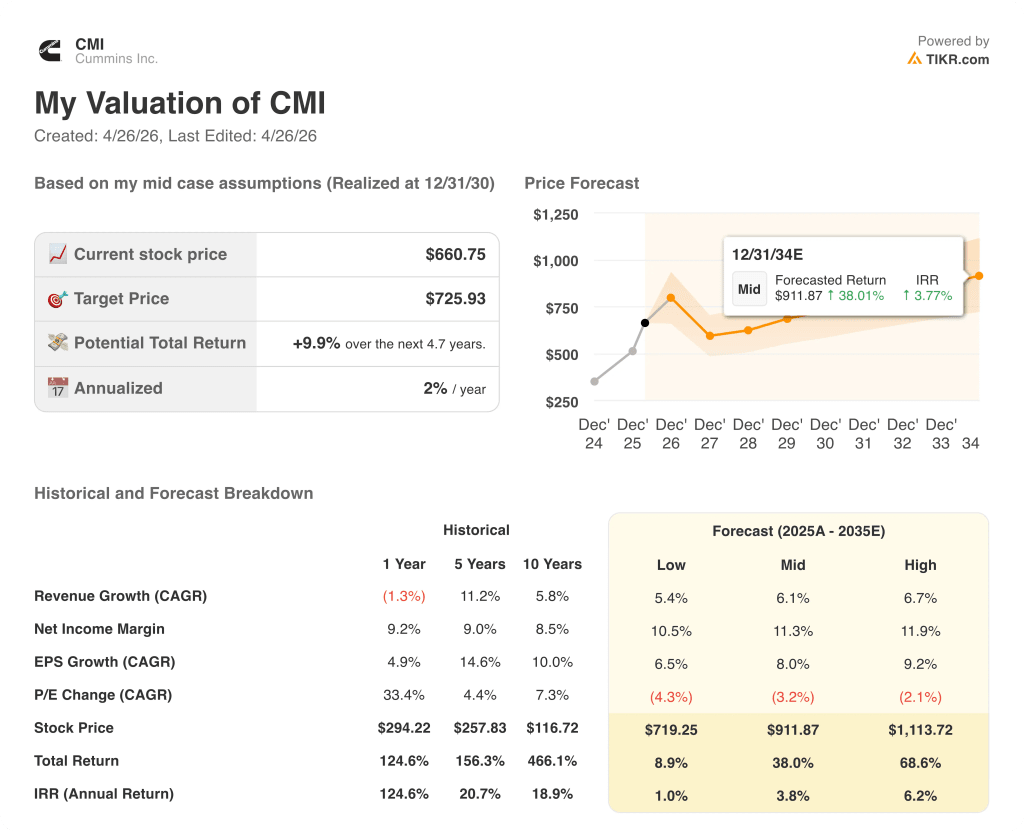

Il modello di TIKR assegna al titolo Cummins un obiettivo intermedio di circa 726 dollari, che implica un rendimento totale del 10% in 5 anni a un tasso annualizzato di circa il 2%, sulla base di ipotesi di CAGR dei ricavi di circa il 6% fino al 2030 e di margini di utile netto in espansione dal 10% nel 2025 a circa l'11% entro il 2030, coerentemente con l'espansione dei margini di Power Systems già in corso.

A circa 661 dollari, con l'obiettivo intermedio che implica un rialzo totale a una sola cifra e l'attuale multiplo a termine che già prevede una forte ripresa dell'EBITDA, il titolo Cummins appare equamente valutato: la storia dei data center strutturali è reale, ma il mercato l'ha già pagata.

Cummins è un'azienda con due distinti fattori di crescita pluriennali che arrivano contemporaneamente, ma il quasi raddoppio del titolo negli ultimi dodici mesi significa che gli investitori stanno pagando per la storia prima che questa si realizzi completamente.

Il nodo centrale è il seguente: l'aumento dei contenuti dell'EPA27 e l'espansione della capacità dei centri dati possono portare la crescita dell'EBITDA al di sopra del ritmo di consenso del 9% circa che i prezzi attuali già riflettono?

Cosa deve andare bene

- I ricavi dei sistemi energetici crescono dal 12% al 17% nel 2026, come previsto, con margini che si mantengono tra il 23% e il 24% grazie all'efficienza degli investimenti in capacità aggiuntive.

- L'aumento del prezzo medio di vendita EPA27 di circa 10.000 dollari per autocarro si manifesta all'inizio del 2027, con i motori e i componenti che catturano circa due terzi di questo aumento di contenuto con margini neutri o crescenti nel corso del ciclo di vita del prodotto.

- La produzione di autocarri pesanti in Nord America tornerà a 250.000 unità entro il 2027, grazie alla combinazione della ripresa ciclica e del preacquisto, riportando l'EBITDA del segmento Engine all'intervallo guidato del 12-13% e aggiungendo ulteriori guadagni alla crescita di Power Systems.

- L'Analyst Day del 21 maggio produce obiettivi finanziari per il 2030 materialmente più elevati, innescando revisioni al rialzo delle stime e una rivalutazione verso il target alto di 784 dollari.

Cosa potrebbe andare storto

- L'attuale target medio degli analisti, pari a 643 dollari, è già inferiore del 3% al prezzo del titolo; qualsiasi errore di orientamento all'Analyst Day - in particolare per quanto riguarda gli impegni di capacità dei data center o gli obiettivi di EBITDA per il 2030 - potrebbe innescare una significativa compressione del multiplo.

- Le maggiorazioni tariffarie che diluiscono di 50 punti base il margine EBITDA nel 2026 si sommano ai costi di lancio della piattaforma HELM all'inizio del 2027, creando un periodo di compressione che interrompe la storia di espansione dei margini per un massimo di 18 mesi.

- Le perdite di Accelera, tra 325 e 355 milioni di dollari, previste per il 2026, rimangono un freno persistente e qualsiasi inversione di politica che costringa a investimenti incrementali a zero emissioni potrebbe far aumentare le perdite oltre il range previsto.

- Il portafoglio ordini dei data center si estende fino al 2028 senza impegni di capitale da parte degli hyperscaler; una decelerazione della spesa per le infrastrutture di intelligenza artificiale ridurrebbe l'acquisizione di ordini da parte di Power Systems senza una compensazione a breve termine da parte del mercato dei camion, ancora in ripresa.

Conviene investire in Cummins Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CMI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Cummins Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo CMI su TIKR gratuitamente →