Statistiche chiave per il titolo Halliburton

- Prezzo attuale: $40,36

- Prezzo obiettivo (medio): ~$59

- Target di mercato: ~$41

- Rendimento totale potenziale: ~46%

- TIR annualizzato: ~5%/anno

- Reazione degli utili: +2,52% (21 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Halliburton (HAL) è stato uno dei più forti recuperi nel settore energetico di quest'anno. Il titolo ha toccato un minimo di 52 settimane di 19,22 dollari, è salito a 40,36 dollari e nel frattempo è più che raddoppiato. Il catalizzatore più recente è stato il rapporto sugli utili del 21 aprile, relativo al primo trimestre del 2026: l'EPS rettificato di 0,55 dollari ha battuto il consenso di 0,50 dollari del 10%, il fatturato di 5,4 miliardi di dollari ha superato le stime e il titolo ha guadagnato il 2,52% nella giornata.

I tori vedono un'azienda posizionata all'esatto incrocio tra un mercato nordamericano dei frac che si sta restringendo e un panorama della sicurezza energetica che si è modificato in modo permanente. I ribassisti sottolineano il freno del Medio Oriente che si sta facendo sentire nel secondo trimestre, un obiettivo medio di 41,32 dollari che implica un rialzo quasi nullo rispetto a oggi e un modello TIKR che valuta il caso intermedio con un rendimento annualizzato solo del 5% circa fino al 2030.

La questione irrisolta è se il vantaggio tecnologico di Halliburton abbia aumentato in modo permanente il tetto dei margini o se si tratti di un aumento ciclico che si arresta una volta che l'attività si stabilizza.

Durante la telefonata sugli utili, Jeff Miller, presidente e amministratore delegato, ha inquadrato il conflitto tra Stati Uniti e Iran in termini strutturali: "La sicurezza energetica non è più un semplice argomento di discussione. Richiede l'azione di ogni nazione per garantire un approvvigionamento affidabile di petrolio e gas".

Ha aggiunto che i deficit cumulativi di produzione dovuti al conflitto tendono a raggiungere il miliardo di barili, il che rappresenta diversi anni di domanda incrementale significativa che si aggiunge alla crescita strutturale della domanda. Non si tratta di una previsione di un quarto.

Tre importanti pietre miliari sono arrivate in rapida successione.

Il 13 aprile, Halliburton ha annunciato un contratto multimiliardario con YPF per il completamento non convenzionale dello scisto Vaca Muerta in Argentina, segnando il primo impiego internazionale della sua piattaforma di fratturazione elettrica ZEUS al di fuori del Nord America.

Il 6 aprile ha firmato un accordo di collaborazione strategica con PETRONAS Suriname e Valaris per lo sviluppo offshore.

Il 1° aprile ha chiuso l'acquisizione di Sekal AS, un'azienda che si occupa di autonomia di perforazione digitale, dando a Halliburton la capacità di chiudere completamente il cerchio del geosteering automatizzato. Tre movimenti importanti in tre settimane sono un segnale, non un rumore.

Vedere le stime storiche e previsionali per le azioni Halliburton (è gratis!) >>>.

Halliburton è sottovalutata oggi?

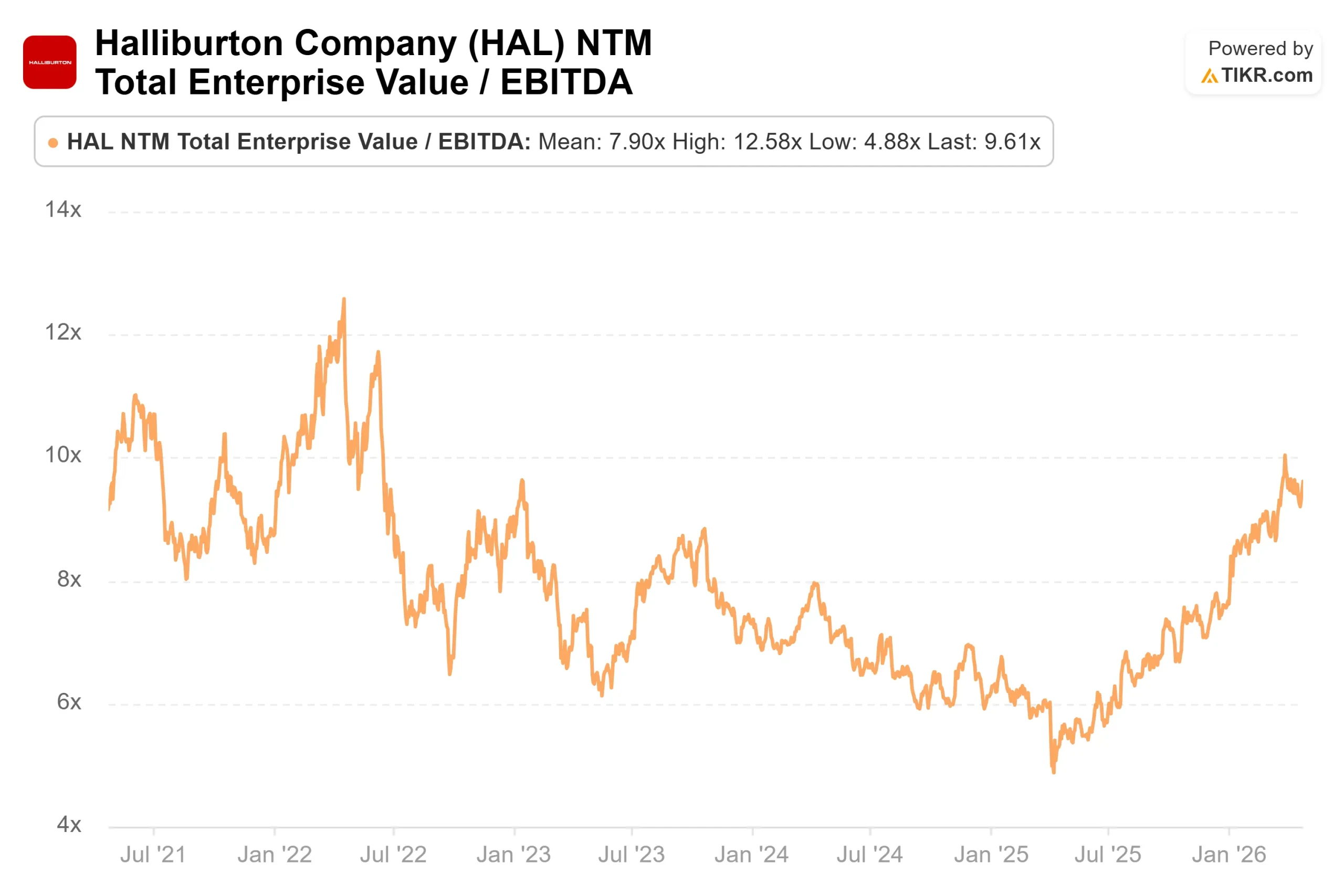

La valutazione è un vero e proprio push-and-pull. HAL viene scambiata a 9,6x NTM EV/EBITDA, modestamente al di sopra della media del settore di circa 8,2x tra i suoi omologhi di attrezzature e servizi energetici su TIKR. A titolo di confronto, Baker Hughes (BKR) tratta a circa 14x sulla stessa metrica.

Questo divario storicamente si riduce quando i prezzi dei prodotti di fratturazione nordamericani iniziano a passare da una conversazione a un contratto, che è esattamente ciò che il management sostiene stia accadendo. La variabile chiave aperta è se ciò si trasformerà in ricavi contabilizzati nel secondo e terzo trimestre.

L'opinione pubblica è ampiamente costruttiva, ma non si tratta di una rincorsa. Tra 27 analisti, la ripartizione è 15 Buy, 4 Outperform, 6 Hold, 1 Underperform e 1 Sell, con un obiettivo medio di 41,32 dollari. Tale obiettivo implica essenzialmente nessun rialzo rispetto al prezzo odierno.

O il titolo ha superato il consenso, o il consenso non ha ancora raggiunto il ciclo.

Per quanto riguarda il flusso di cassa libero, le stime di consenso di TIKR prevedono circa 1,9 miliardi di dollari per l'intero anno 2026. Ciò supporta un programma di riacquisto, ha confermato il direttore finanziario Eric Carre, che accelererà nel secondo semestre. Il freno a breve termine derivante dai 42 milioni di dollari di costi trimestrali di migrazione a SAP S/4 e dalle elevate spese logistiche in Medio Oriente è reale ma limitato nel tempo.

Anche il rischio è chiaramente definito. L'impatto sul Medio Oriente nel secondo trimestre è stimato tra 0,07 e 0,09 dollari per azione, con un possibile aumento tra 0,03 e 0,05 dollari se il riavvio delle attività offshore viene ritardato oltre la metà del trimestre.

Shannon Slocum, Vicepresidente esecutivo e COO, ha osservato che le rotte di approvvigionamento alternative e i maggiori costi di acquisto dei materiali dovuti alla chiusura dello Stretto sono gestibili, ma al momento rappresentano un vento contrario nel conto economico.

Il caso del toro riguarda in ultima analisi ciò che accadrà quando la capacità di produzione di frattoni del Nord America si trasformerà in un potere di prezzo visibile.

Miller ha descritto le flotte premium dual-fuel come "assolutamente esaurite come settore". Quando questa ristrettezza si converte in prezzi di realizzazione più elevati nel segmento del completamento e della produzione, i margini incrementali si muovono bruscamente perché la base dei costi è già fissata. I dati relativi a questo aspetto non sono ancora presenti nelle cifre riportate.

Il divario tra ciò che il management vede sul campo e ciò che è visibile nei risultati è esattamente il punto in cui coesistono il rischio e l'opportunità di investimento.

Guardate come Halliburton si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $40,36

- Prezzo obiettivo (medio): ~$59

- Rendimento totale potenziale: ~46%

- IRR annualizzato: ~5%/anno

Il caso medio TIKR utilizza un CAGR dei ricavi di circa il 3% fino al 31.12.2010. I due fattori trainanti sono l'espansione internazionale del settore non convenzionale, guidata dalla vittoria di YPF/Vaca Muerta e dalle crescenti vittorie offshore in America Latina e Africa occidentale, e la ripresa dei prezzi dei servizi in Nord America, grazie alla riduzione della capacità di frac premium tra il 2026 e il 2027. Il margine di guadagno netto passa da circa il 9% nel 2026 a circa l'11% entro il 2030, con l'attenuarsi delle perturbazioni in Medio Oriente e l'aumento del peso delle tecnologie a più alto margine nel mix. Il rischio principale per entrambe le ipotesi è un conflitto prolungato in Medio Oriente che ritarda l'accelerazione dei ricavi del 2027 da cui dipende il modello.

L'ipotesi alta raggiunge i 70 dollari entro il 31.12.30 con un rendimento totale del 74% circa, mentre l'ipotesi bassa si avvicina ai 48 dollari con un rendimento totale del 18% circa. L'ampio scenario riflette la reale incertezza sui prezzi in Nord America, sui tempi e sulla ripresa in Medio Oriente.

Con un rendimento annualizzato del 5% circa, lo scenario intermedio è onesto: HAL a 40,36 dollari non è un compounder a forte crescita. Si tratta di un'azienda esposta al ciclo e con un ritorno di cassa che diventa interessante se il mercato rivaluta il suo multiplo di valutazione con l'arrivo delle prove di prezzo, e rimane solo leggermente interessante se non lo fa.

Conclusione

Tenete d'occhio il margine operativo del segmento Completamento e Produzione nella relazione sugli utili del secondo trimestre 2026, prevista per il 22 luglio. Il management ha previsto che i margini di C&P migliorino di 50-100 punti base su base sequenziale rispetto al 15% del primo trimestre. Se i margini si attestano al di sopra di questo intervallo, il pricing del Nord America sta convertendo le chiamate in entrata in ricavi. Se non ci riuscirà, la storia diventerà una storia del 2027.

Halliburton ha un reale slancio tecnologico, un mercato petrolifero strutturalmente più rigido alle spalle e una pipeline di contratti internazionali in crescita. Il mid-case TIKR dice che il titolo ha bisogno del ciclo per continuare a produrre. A 40,36 dollari, questa è la scommessa.

Conviene investire in Halliburton?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Halliburton, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Halliburton insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Halliburton su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!