Statistiche chiave: Halliburton (HAL) - 1° trimestre 2026

- Prezzo attuale: ~$40

- Ricavi Q1 2026: 5,4 miliardi di dollari, stabili su base annua (calo dello 0,3%)

- EPS Q1 2026 (riportato/rettificato): $0,55, in calo dell'8% a/a

- Ricavi internazionali: 3,3 miliardi di dollari, in crescita del 3% rispetto all'anno precedente

- Ricavi dal Nord America: 2,1 miliardi di dollari, in calo del 4% rispetto all'anno precedente

- Ricavi da completamento e produzione: 3 miliardi di dollari, in calo del 3% rispetto all'anno precedente; margine operativo: 15%.

- Ricavi da perforazione e valutazione: 2,4 miliardi di dollari, in crescita del 4% rispetto all'anno precedente; margine operativo: 15%.

- Impatto EPS del conflitto in Medio Oriente: 0,02-0,03 dollari nel 1° trimestre; 0,07-0,09 dollari stimati nel 2° trimestre.

- Previsione per il 2° trimestre: Ricavi C&P in crescita del 4%-6% su base sequenziale, margini in aumento di 50-100 bps; D&E stabili o in calo del 2%, margini in calo di 75-125 bps

- CapEx per l'intero anno 2026: ~$1,1B

- Target di prezzo del modello TIKR: ~$49; upside implicito: ~23% su ~5 anni

Ripartizione dei guadagni Q1 2026 del titolo Halliburton

Il titolo Halliburton(HAL) ha mantenuto la linea dei ricavi nel primo trimestre del 2026, con un fatturato totale di 5,4 miliardi di dollari, sostanzialmente piatto rispetto all'anno precedente, assorbendo al contempo il colpo diretto del conflitto in Medio Oriente che ha ridotto l'EPS di 0,02-0,03 dollari nel solo mese di marzo.

L'utile per azione si è attestato a 0,55 dollari, in calo rispetto ai 0,60 dollari del primo trimestre 2025, con il peso del conflitto concentrato nelle ultime settimane del trimestre.

Il segmento internazionale è stato il punto di forza, con l'America Latina che ha registrato una crescita dei ricavi del 22% rispetto all'anno precedente, raggiungendo 1,1 miliardi di dollari, grazie all'aumento delle attività in Ecuador, Brasile, Caraibi, Messico e Argentina.

Il segnale di crescita più concreto a livello internazionale è stato l'appalto multimiliardario di Halliburton per il completamento integrato con YPF in Argentina, che segnerà il primo impiego internazionale della piattaforma di fratturazione elettrica ZEUS al di fuori del Nord America, secondo quanto dichiarato da Shannon Slocum, Vicepresidente esecutivo e COO, durante la telefonata di presentazione dei risultati del primo trimestre.

I ricavi di Europa-Africa sono aumentati dell'11% rispetto all'anno precedente, raggiungendo 858 milioni di dollari, grazie ai servizi di perforazione in Norvegia e al miglioramento del pompaggio a pressione in Angola.

I ricavi del Medio Oriente/Asia sono diminuiti del 13% rispetto all'anno precedente, raggiungendo 1,3 miliardi di dollari, interamente a causa dei conflitti, con i mercati offshore di Qatar, Emirati Arabi Uniti e Arabia Saudita e i mercati terrestri di Iraq e Kuwait più colpiti.

Il fatturato del Nord America è diminuito del 4% rispetto all'anno precedente, attestandosi a 2,1 miliardi di dollari, con un calo dell'attività di stimolazione e della portanza artificiale nella terraferma statunitense che ha pesato sulla divisione Completamento e produzione.

La tesi di ripresa del management per il Nord America si basa su due segnali specifici: lo spazio bianco del calendario frac per il 1° gennaio 2026 è stato eliminato e le chiamate in entrata per lavori spot da parte di operatori più piccoli sono aumentate, indicando una stretta di capacità in fase iniziale nelle attrezzature frac premium e dual-fuel.

Per il secondo trimestre, Halliburton ha previsto che i ricavi di C&P crescano del 4%-6% su base sequenziale, con un miglioramento dei margini di 50-100 punti base, mentre per D&E si prevede un andamento piatto o un calo del 2% a causa del roll-off stagionale del software, con una contrazione dei margini di 75-125 punti base.

L'impatto del secondo trimestre in Medio Oriente è stimato tra 0,07 e 0,09 dollari per azione, incorporato nella guidance della divisione, con l'ipotesi di livelli di interruzione simili a quelli della fine del primo trimestre e un parziale riavvio del lavoro offshore a metà del trimestre.

Halliburton ha riacquistato 100 milioni di dollari di azioni ordinarie nel primo trimestre, e il direttore finanziario Eric Carre ha dichiarato che i riacquisti del secondo trimestre saranno superiori a quelli del primo e quelli del secondo semestre superiori a quelli del primo.

I dati finanziari del titolo Halliburton: Compressione dei margini sotto la pressione del conflitto

Il titolo Halliburton si trova in un chiaro ciclo di compressione dei margini dalla metà del 2024, e il primo trimestre del 2026 non mostra ancora alcun segno di ripresa.

Il fatturato ha raggiunto un picco di 5,8 miliardi di dollari nel secondo trimestre del 2024 ed è diminuito in cinque dei sei trimestri successivi, attestandosi a 5,4 miliardi di dollari nel primo trimestre del 2026.

Il margine lordo ha seguito lo stesso arco: 19% nel secondo trimestre 2024, 16% nel primo trimestre 2025, 15% nel primo trimestre 2026.

Il margine operativo ha raggiunto un picco del 18% nel secondo trimestre del 2024, si è mantenuto al 13% fino al primo trimestre del 2025 e si attesta oggi al 12,6%, con una compressione di circa 510 punti base dal picco al momento attuale.

Il reddito operativo racconta la stessa storia: 1,0 miliardi di dollari nel secondo trimestre del 2024, 695 milioni di dollari nel primo trimestre del 2025, 679 milioni di dollari nel primo trimestre del 2026.

Durante la telefonata per gli utili del 1° trimestre, il direttore finanziario Eric Carre ha attribuito l'impatto del trimestre in corso a due fattori: la perdita di fatturato dovuta alle interruzioni in Medio Oriente e l'aumento dei costi della logistica, del carburante e della catena di approvvigionamento, con un impatto combinato stimato tra 0,02 e 0,03 dollari per azione nel solo 1° trimestre.

La guidance per il secondo trimestre prevede un impatto sul Medio Oriente compreso tra 0,07 e 0,09 dollari per azione, il che suggerisce che la pressione sui costi che ha determinato la compressione dei margini dal secondo trimestre del 2024 si sta intensificando prima di attenuarsi.

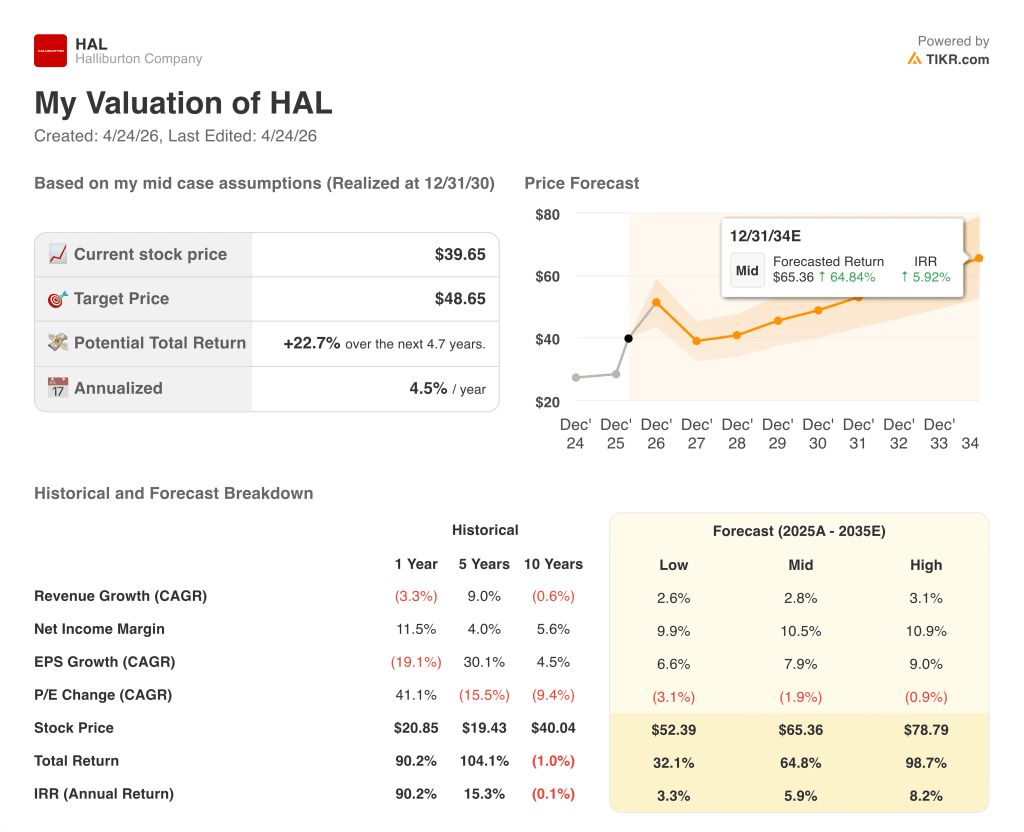

Modello di valutazione di Halliburton

Il modello TIKR valuta il titolo Halliburton a circa 49 dollari in base alle ipotesi di medio periodo, il che implica un rialzo totale del 23% circa rispetto all'attuale prezzo di 40 dollari in circa 4,7 anni, ovvero circa il 4,5% annualizzato.

L'ipotesi intermedia prevede un CAGR dei ricavi del 2,8% fino al 2035 e un margine di utile netto del 10,5% circa, obiettivi modesti per un'azienda che storicamente ha registrato margini più elevati durante i cicli di crescita.

Questo rapporto sugli utili non cambia materialmente la matematica della valutazione, ma chiarisce la forma del rischio: il lato positivo non sta nelle ipotesi del modello, ma nel fatto che l'assetto macro descritto da Jeff Miller durante la telefonata del primo trimestre, ovvero mercati petroliferi strutturalmente più rigidi, sicurezza energetica che diventa un fattore di investimento e rafforzamento della capacità produttiva in Nord America, si traduca effettivamente in un potere di determinazione dei prezzi e in una ripresa dei volumi nei prossimi 12-18 mesi.

A circa 40 dollari, il titolo Halliburton ha un prezzo per un ciclo contenuto, il che rende l'ipotesi di investimento più convincente se la narrazione della ripresa si mantiene, e meno indulgente se le perturbazioni in Medio Oriente persistono o i segnali di domanda in Nord America si invertono.

La vera domanda che si pone il titolo Halliburton dopo il 1° trimestre: L'azienda è in grado di ripristinare i margini assorbendo un'interruzione prolungata del Medio Oriente o la tesi della ripresa dipende interamente da una risoluzione del conflitto che non ha una tempistica chiara?

Cosa deve andare bene

- L'America Latina sostiene una crescita internazionale a una cifra medio-alta, escluso il Medio Oriente, con il dispiegamento multimiliardario di ZEUS di YPF in Argentina che si diffonde fino al 2026 e al 2027.

- La riduzione della capacità frac in Nord America passa dall'eliminazione degli spazi bianchi e dagli ingressi spot all'aggiunta di flotte impegnate e al ripristino dei prezzi delle flotte esistenti.

- Il Medio Oriente offshore riparte parzialmente nel secondo trimestre, come da modello, con un impatto sull'EPS compreso tra 0,07 e 0,09 dollari, che rappresenta il picco di resistenza piuttosto che un livello minimo

- L'adozione di ZEUS IQ e iCruise continua a differenziare Halliburton nelle aggiudicazioni di contratti basati sulla tecnologia, sostenendo la ripresa del margine in C&P al di sopra del livello del 15% del primo trimestre.

Cosa potrebbe ancora andare storto

- Il riavvio del Medio Oriente viene ritardato oltre l'ipotesi della metà del secondo trimestre, innescando l'ulteriore ribasso di 0,03-0,05 dollari per l'EPS segnalato da Eric Carre durante la telefonata.

- La ripresa del Nord America si arresta se le grandi E&P pubbliche, che Jeff Miller ha riconosciuto essere tipicamente in ritardo rispetto agli operatori più piccoli, mantengono invariati i budget per le spese di investimento fino alla seconda metà del 2026.

- Il margine operativo rimane compresso vicino al 12-13% anche se i ricavi si stabilizzano, con costi elevati di logistica, carburante e catena di approvvigionamento in Medio Oriente che compensano la crescita internazionale.

- L'ipotesi di un CAGR dei ricavi del 2,8% del modello TIKR si rivela ottimistica se la crescita della domanda di petrolio si attenua o se la politica di offerta dell'OPEC+ cambia prima che la ripresa del Nord America raggiunga la massa critica.

Conviene investire in Halliburton Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo HAL, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Halliburton Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni HAL su TIKR gratuitamente →