Statistiche chiave per il titolo Marvell

- Intervallo di 52 settimane: da $54 a $168

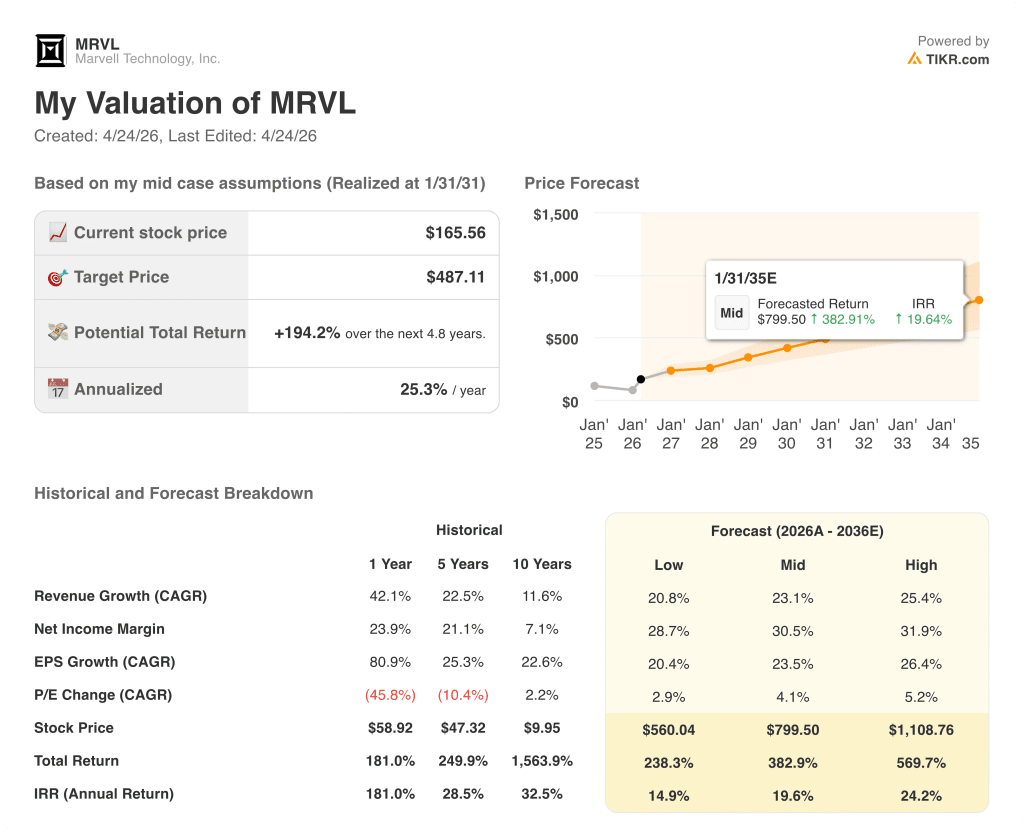

- Prezzo attuale: $166

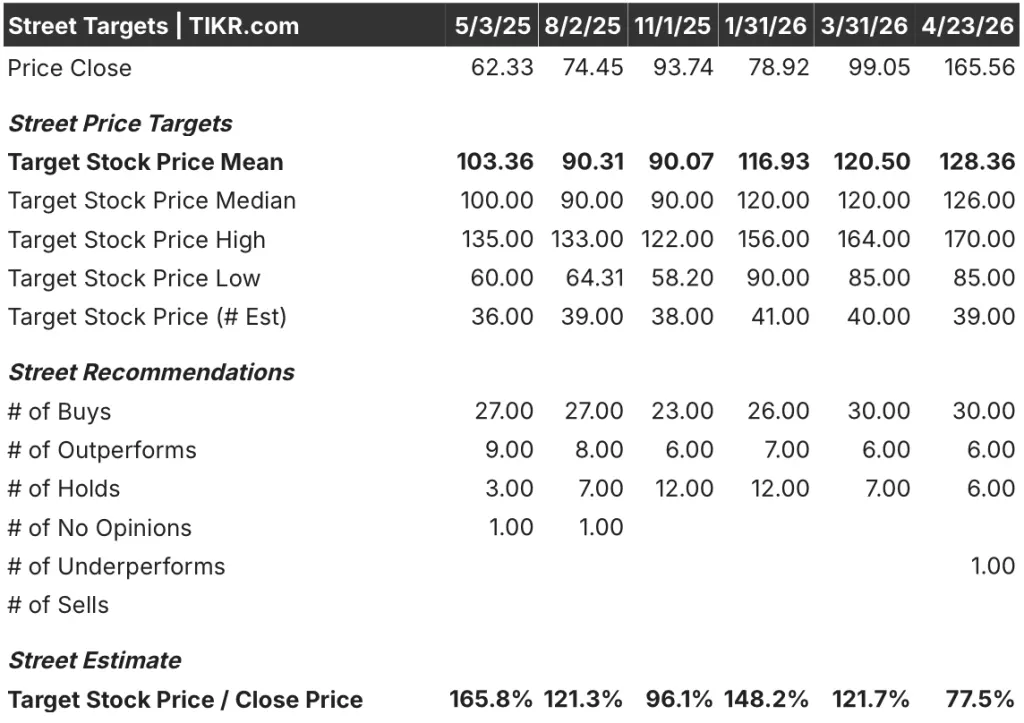

- Obiettivo medio: 128 dollari

- Obiettivo alto: 170 dollari

- Obiettivo del modello TIKR (gennaio 2031): $487

Cosa è successo?

Marvell Technology(MRVL), azienda di semiconduttori specializzata in chip per infrastrutture di dati per l'intelligenza artificiale, il cloud e le reti di telecomunicazione, ha registrato un fatturato trimestrale record di 2,219 miliardi di dollari nel quarto trimestre dell'anno fiscale 2026, con il titolo Marvell in rialzo di oltre il 40% da un anno all'altro, mentre gli analisti elaborano quello che potrebbe essere il ciclo di revisione delle guidance più aggressivo nel settore dei semiconduttori di quest'anno.

Questa revisione è la vera notizia: il management ha alzato le previsioni di fatturato per l'anno fiscale 2027 a circa 11 miliardi di dollari, rispetto ai 10 miliardi di dollari previsti a dicembre e ai 9,5 miliardi di dollari previsti a settembre, una terza revisione al rialzo consecutiva di diversi miliardi di dollari in meno di sei mesi.

Il segmento dei data center è quello che continua a forzare le revisioni al rialzo, superando i 6 miliardi di dollari di fatturato nell'anno fiscale 2026, con una crescita del 46% rispetto all'anno precedente, mentre il management prevede ora una crescita del 40% nell'anno fiscale 2027 e quasi del 50% nell'anno fiscale 2028, quando il fatturato totale dell'azienda dovrebbe avvicinarsi ai 15 miliardi di dollari.

Il 31 marzo Nvidia ha annunciato un investimento azionario di 2 miliardi di dollari in Marvell e una partnership strategica attraverso NVLink Fusion, un'architettura di rete che consente ai chip personalizzati di Marvell di interoperare direttamente con l'ecosistema AI factory di Nvidia, convalidando il posizionamento della piattaforma di Marvell nello stack dell'infrastruttura hyperscaler.

Il 9 aprile Barclays ha aggiornato separatamente il titolo Marvell a overweight (sovrappesare), alzando il target di prezzo a 150 dollari e citando in particolare il business delle reti ottiche, osservando che le porte ottiche dovrebbero raddoppiare nel 2026 e raddoppiare ancora nel 2027, il che implica una crescita dei ricavi ottici di circa il 90% per l'azienda in ciascuno dei prossimi due anni.

Nel corso della telefonata sugli utili del quarto trimestre del 2026, l'amministratore delegato Matthew Murphy ha dichiarato: "Prevediamo che il fatturato dei data center nell'anno fiscale 2028 crescerà di quasi il 50% rispetto all'anno precedente", ancorando l'ipotesi di crescita agli ordini di acquisto già in corso e a un nuovo programma di hyperscaler XPU di livello 1 che sta entrando in produzione ad alto volume.

L'architettura di crescita triennale si basa su quattro linee di prodotto che si sviluppano simultaneamente: interconnessioni ottiche che passano da 800G a 1,6T, silicio personalizzato (XPU e chip collegati a XPU) che è raddoppiato a 1,5 miliardi di dollari nell'anno fiscale 2026 ed è in fase di sviluppo.5 miliardi di dollari nell'anno fiscale 2026 e si prevede che raddoppierà ancora entro l'anno fiscale 2028, la commutazione Ethernet dei data center che punta a superare i 600 milioni di dollari nell'anno fiscale 2027 e la tecnologia CPO (co-packaged optics) di Celestial AI, una nuova acquisizione che si prevede raggiungerà un tasso di esecuzione annualizzato di 500 milioni di dollari entro il quarto trimestre dell'anno fiscale 2028.

L'opinione di Wall Street sul titolo MRVL

Il mercato ha trascorso la maggior parte dell'anno fiscale 2026 sottovalutando la traiettoria dei ricavi di Marvell, e i dati suggeriscono fortemente che lo sta facendo di nuovo con l'anno fiscale 2027 e 2028.

Si prevede che l'EBITDA di MRVL crescerà da 3,24 miliardi di dollari nell'anno fiscale 2026 a circa 3,92 miliardi di dollari nell'anno fiscale 2027 e a circa 5,57 miliardi di dollari nell'anno fiscale 2028, con un tasso composto biennale del 42%, sostenuto dalle prospettive di fatturato di 11 miliardi di dollari e dalla leva operativa che ha ampliato i margini EBITDA dal 34% nell'anno fiscale 2025 al 40% nell'anno fiscale 2026, con un'espansione continua secondo i modelli, dato che le entrate aumentano più velocemente del personale.

Trenta analisti su 39 valutano il titolo Marvell come buy (acquistare), sei lo valutano outperform (sovraperformare) e sei lo valutano hold (mantenere), con uno underperform (sottoperformare); l'obiettivo di prezzo medio si attesta a 128 dollari, il che implica un ribasso del 23% circa rispetto al prezzo attuale, uno scollamento strutturale che riflette il consenso ancora ancorato ai quadri di riferimento che il management ha già rivisto due volte.

Lo spread da 85 a 170 dollari nella gamma di analisti espone direttamente la linea di faglia: il target più basso sta modellando qualcosa di vicino al quadro di 9,5 miliardi di dollari di settembre, mentre quello più alto ha parzialmente incorporato la revisione di 11 miliardi di dollari di marzo, e nessuno dei due ha ancora valutato uno scenario in cui la cadenza di revisione continua fino all'anno fiscale 2028.

Con un incremento dell'EBITDA di oltre il 40% annuo nei prossimi due anni fiscali, con obiettivi di consenso inferiori di oltre il 20% rispetto alla quotazione attuale del titolo Marvell e con tre successive revisioni al rialzo della guidance che dimostrano come le prime previsioni del management si siano costantemente dimostrate prudenti, il titolo Marvell appare sottovalutato per gli investitori che sottoscrivono il percorso dei ricavi per gli anni fiscali 2027 e 2028 a fronte dell'attuale multiplo a termine.

L'investimento di 2 miliardi di dollari di Nvidia è il segnale che cambia il quadro di riferimento: conferma lo status di Marvell come fornitore di piattaforme con lock-in a livello di ecosistema piuttosto che come fornitore di componenti esposto al rischio del programma hyperscaler, cambiando il modo in cui la concentrazione dei clienti e la longevità del programma dovrebbero essere modellate.

Se il nuovo programma XPU Tier 1 dovesse slittare nei tempi o se la crescita del CapEx dovesse rallentare più velocemente di quanto ipotizzato, la tesi del raddoppio nell'anno fiscale 2028 si romperebbe nelle sue fondamenta e le stime subirebbero una brusca compressione su tutta la linea.

La guidance per il primo trimestre dell'anno fiscale 2027 di 2,4 miliardi di dollari implica una crescita del 27% su base annua; il numero specifico da tenere d'occhio è se la crescita sequenziale dei data center di circa il 10% reggerà e se la caratterizzazione di Murphy di "ritmo record" per le prenotazioni verrà ribadita o ammorbidita nella prossima telefonata.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta Marvell a 487 dollari, sulla base di una crescita annualizzata dei ricavi di circa il 23% composta fino all'anno fiscale 2031 e di margini di utile netto in espansione dal 30,1% dell'anno fiscale 2026 verso il 30%-32% circa - dati ancorati direttamente all'impegno di 15 miliardi di dollari di ricavi dichiarato dal management nell'anno fiscale 2028 e all'espansione del margine operativo di 640 punti base già registrata nell'anno fiscale 2026.

Con un IRR annualizzato del 25% circa, con tre successive revisioni al rialzo della guidance, un'ancora azionaria di Nvidia da 2 miliardi di dollari e un silicio personalizzato che dovrebbe almeno raddoppiare entro l'anno fiscale 2028, l'attuale prezzo di 165 dollari lascia le azioni Marvell sottovalutate da qualsiasi modello che prenda al valore nominale gli 11 e i 15 miliardi di dollari di ricavi.

Il caso di investimento per MRVL si basa su un'unica domanda: il management riuscirà a realizzare la quarta revisione al rialzo consecutiva o la cadenza fiscale del 2027 si rivelerà un tetto piuttosto che un altro pavimento?

Cosa deve andare bene

- I ricavi dei data center nell'anno fiscale 2027 raggiungono l'obiettivo di crescita del 40%, con il business dell'interconnessione che cresce di oltre il 50% come da guida, grazie alle rampe da 1,6T su più hyperscaler di livello 1.

- Il nuovo programma XPU per hyperscaler di livello 1 entra in produzione ad alto volume nell'anno fiscale 2028, contribuendo insieme al programma esistente, già raddoppiato a 1,5 miliardi di dollari nell'anno fiscale 2026.

- La tecnologia CPO di Celestial AI raggiunge il tasso di esecuzione annualizzato di 500 milioni di dollari entro il quarto trimestre dell'anno fiscale 2028, convalidando i progetti di gestione delle opportunità di rete a oltre 10 miliardi di dollari entro il 2030.

- Il fatturato di AEC e retimer, già raddoppiato nell'anno fiscale 2027 da una base di circa 200 milioni di dollari, continua a crescere con gli aggiornamenti da 1,6T in tutti e cinque i principali hyperscaler statunitensi.

- La crescita dei costi operativi non-GAAP rimane a una sola cifra per trimestre nella seconda metà dell'anno fiscale 2027, sostenendo la leva operativa verso un margine operativo tra i 30 e i 30 anni.

Cosa potrebbe andare storto

- L'obiettivo medio degli analisti di 128 dollari è già inferiore del 23% al prezzo attuale, il che significa che anche un credibile rallentamento delle prenotazioni - non una perdita, solo un rallentamento - riprezza il titolo Marvell in modo netto rispetto a una valutazione ben superiore al consenso.

- Il nuovo programma XPU Tier 1 rimane in fase di sviluppo e la produzione di grandi volumi non è prevista prima dell'anno fiscale 2028; qualsiasi ritardo di NPI o cambiamento di progetto a livello di cliente comprime l'ipotesi di raddoppio alla base del modello.

- Celestial AI e XConn aggiungono circa 75 milioni di dollari di spese operative annuali non-GAAP prima di contribuire con entrate significative nell'anno fiscale 2027, creando una resistenza agli utili a breve termine che l'attuale multiplo a termine sta già assorbendo.

- Il rapporto debito lordo/EBITDA di 1,38x, insieme alle nuove obbligazioni senior al 5,3% con scadenza 2036, aggiunge carico al bilancio proprio nel momento in cui Marvell ha bisogno di flessibilità della catena di approvvigionamento per il suo ciclo di rampe più ampio.

- Se la crescita del CapEx degli hyperscaler si riduce più rapidamente di quanto attualmente ipotizzato, il tasso di crescita dei data center vicino al 50% nell'anno fiscale 2028, che è alla base dell'obiettivo di 15 miliardi di dollari, si comprime dalla linea superiore verso il basso e il caso intermedio TIKR di 487 dollari si dissolve alla sua prima ipotesi.

Conviene investire in Marvell Technology, Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MRVL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marvell Technology, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRVL su TIKR gratuitamente →