Aspetti salienti:

- AMD sta beneficiando della forte domanda di acceleratori AI e di data center, e nel 2025 i ricavi sono aumentati del 34%, mentre il free cash flow è salito a circa 6,7 miliardi di dollari.

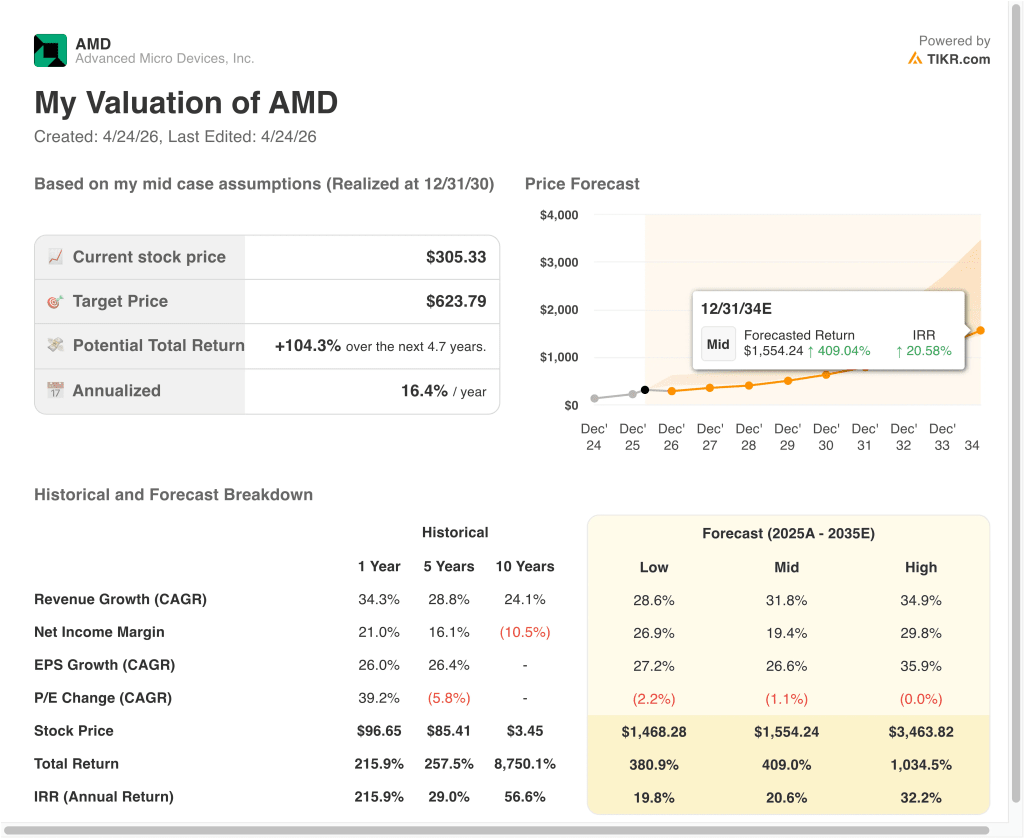

- In base alle nostre ipotesi di valutazione, il titolo AMD potrebbe ragionevolmente raggiungere i 438 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 43,4% dal prezzo odierno di 305 dollari, con un rendimento annualizzato del 14,3% nei prossimi 2,7 anni.

Cosa è successo?

Advanced Micro Devices (AMD) è diventata una delle più grandi storie di chip AI del mercato. Nell'ultimo anno AMD ha registrato un rialzo del 238%, in quanto gli investitori si concentrano sul ruolo di AMD nelle GPU, nelle CPU per server e nell'infrastruttura AI. AMD ha registrato un fatturato record nel quarto trimestre di 10,3 miliardi di dollari e un fatturato di 34,6 miliardi di dollari per l'intero anno 2025.

Il più grande catalizzatore recente è stato l'ampliamento della partnership di AMD con Meta. AMD ha dichiarato che Meta impiegherà 6 gigawatt di GPU AMD, a partire dalla piattaforma MI450 nella seconda metà del 2026. Questo accordo è importante perché dà ad AMD un grande cliente hyperscale mentre cerca di competere più direttamente negli acceleratori AI.

AMD ha anche annunciato una partnership strategica con Nutanix per supportare piattaforme AI aziendali aperte, aggiungendo un altro canale per l'adozione dell'AI oltre ai clienti cloud hyperscale. L'imminente conferenza stampa sugli utili dell 'azienda, che si terrà il 5 maggio 2026, sarà importante perché gli investitori osserveranno se la domanda di AI si sta traducendo in visibilità dei ricavi. La forte spesa per l'intelligenza artificiale nella catena di fornitura dei semiconduttori ha sostenuto anche il sentiment verso i titoli dei chip.

Ecco perché il titolo AMD potrebbe continuare a muoversi grazie alla domanda di GPU AI, all'esecuzione dell'MI450 e al miglioramento dei margini nella prossima fase della storia.

Cosa dice il modello per le azioni AMD

Abbiamo analizzato il potenziale di rialzo del titolo AMD sulla base dell'accelerazione dell'IA, dello slancio dei data center e del miglioramento degli utili.

Sulla base delle stime di una crescita annuale del 34,0% dei ricavi, del 22,4% dei margini operativi e di un multiplo P/E normalizzato di 35,2x, il modello prevede che il titolo AMD possa passare da 305 a 438 dollari per azione.

Si tratterebbe di un rendimento totale del 43,4%, o di un rendimento annualizzato del 14,3% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo AMD:

1. Crescita dei ricavi: 34%

La crescita di AMD è trainata dagli acceleratori di intelligenza artificiale, dalle CPU per server e dalla maggiore domanda di data center. I ricavi sono aumentati del 34,3% nel 2025, raggiungendo i 34,6 miliardi di dollari. Si tratta di un'accelerazione notevole rispetto alla crescita del 13,7% registrata nel 2024.

Il mercato sta valutando AMD come un serio fornitore di infrastrutture AI. L'accordo con Meta aggiunge scala a questa storia perché lega la piattaforma MI450 di AMD a un'importante implementazione a lungo termine. Gli investitori stanno valutando se questo si trasformerà in una crescita sostenuta dei ricavi dei data center.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi del 34,0%. Questo dato riflette la forte domanda legata all'intelligenza artificiale, ma dipende ancora dalla capacità di AMD di realizzare i propri prodotti e di competere efficacemente con Nvidia.

2. Margini operativi: 22,4%

Il margine operativo di AMD è migliorato al 10,8% nel 2025 dall'8,1% nel 2024. Il margine lordo si è mantenuto forte al 52,5%, dimostrando che l'azienda è in grado di generare una redditività interessante anche investendo molto in R&S. La spesa in R&S ha raggiunto gli 8,1 miliardi di dollari, il che riflette l'aggressività con cui AMD sta finanziando le future piattaforme di chip.

La storia dei margini dipende dal mix. Le GPU AI e le CPU per server possono sostenere una redditività più elevata, ma le rampe dei prodotti, i prezzi per i clienti e i costi della catena di fornitura possono ancora mettere sotto pressione i risultati. Gli investitori devono avere la prova che la crescita dei ricavi dell'IA sta migliorando la leva operativa.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di margine operativo del 22,4%. Questo presuppone che AMD commercializzi prodotti AI e data center di valore più elevato, mantenendo al contempo la disciplina di spesa.

3. Multiplo P/E di uscita: 35,2x

La valutazione di AMD riflette le elevate aspettative di crescita dell'IA. Il modello utilizza un multiplo P/E di 35,2x, vicino al multiplo storico a 1 anno e inferiore al dato storico insolitamente elevato a 10 anni. In questo modo la valutazione rimane legata alla forza degli utili recenti piuttosto che agli estremi di un ciclo più vecchio.

Il titolo è già quotato a premio perché gli investitori si aspettano una crescita più rapida legata all'intelligenza artificiale. Allo stesso tempo, AMD deve dimostrare che la sua tabella di marcia per l'IA può trasformarsi in guadagni duraturi. Questo rende il multiplo sensibile all'esecuzione.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di uscita di 35,2x. Ciò riflette il profilo di crescita più forte di AMD, pur riconoscendo che le valutazioni dei semiconduttori possono comprimersi rapidamente se le aspettative si raffreddano.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo AMD fino al 2035 mostrano risultati diversi in base alla domanda di infrastrutture AI, all'esecuzione dei margini e alla disciplina di valutazione:

- Caso basso: L'adozione di GPU AI cresce, ma la compressione delle valutazioni limita i rendimenti → rendimenti annuali del 19,8%.

- Caso medio: AMD scala gli acceleratori AI e le CPU per data center come previsto → 20,6% di rendimenti annuali

- Caso alto: La domanda di IA rimane eccezionalmente forte e i margini si espandono ulteriormente → 32,2% di rendimenti annuali

Anche nel caso conservativo, il titolo Vertiv offre rendimenti positivi grazie alla sua forte posizione nelle infrastrutture di alimentazione e raffreddamento, all'aumento del flusso di cassa libero e alla forte esposizione alla spesa per i data center AI.

La prossima mossa di AMD dipenderà probabilmente dalla capacità della rampa MI450 di sostenere la crescita già prevista dagli investitori. Il titolo si è già mosso bruscamente, quindi la visibilità dei ricavi e la qualità dei margini sono più importanti da qui in avanti. Se AMD converte le partnership AI in una crescita sostenuta degli utili, la valutazione potrebbe rimanere convincente.

Scopri cosa pensano gli analisti del titolo AMD in questo momento (Gratis con TIKR) >>>

Conviene investire in Advanced Micro Devices?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate AMD, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire AMD insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Advanced Micro Devices su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!