Statistiche principali

- Prezzo attuale: ~$67

- Ricavi Q1 2026: 13,6 miliardi di dollari, +7% a/a

- EPS Non-GAAP Q1 2026: $0,29 (rispetto alla guidance di pareggio)

- Ricavi Q1 battuti: 1,4 miliardi di dollari al di sopra del punto medio della guidance

- Guidance dei ricavi del Q2 2026 (punto medio): $14.3B

- Guidance EPS non-GAAP per il 2° trimestre 2026: 0,20 dollari

- Margine lordo Non-GAAP Guidance per il Q2 2026: 39%

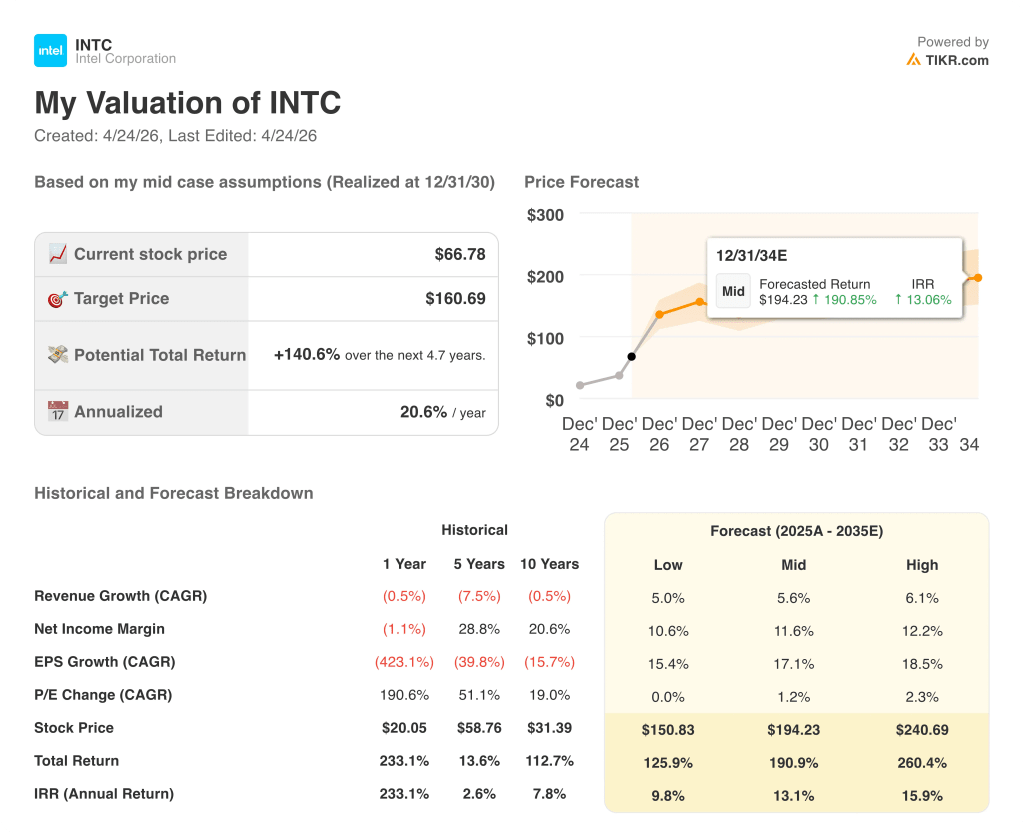

- Obiettivo di prezzo del modello TIKR: ~$161

- Rialzo implicito su ~5 anni: ~141%

Guadagni Q1 2026 di Intel: Sei risultati positivi di fila grazie all'aumento della domanda di CPU

Il titolo Intel(INTC) ha superato per la sesta volta consecutiva le aspettative finanziarie, registrando un fatturato Q1 2026 di 13,6 miliardi di dollari, superiore di 1,4 miliardi di dollari al punto medio della propria guidance.

L'utile per azione non-GAAP è stato di 0,29 dollari a fronte di una guidance di pareggio, grazie all'aumento dei volumi, al miglioramento del mix di prodotti e alle azioni sui prezzi adottate in parte per compensare l'aumento dei costi dei fattori produttivi.

Il principale fattore di crescita è stato il segmento Data Center e AI: Il fatturato del segmento DCAI, pari a 5,1 miliardi di dollari, è cresciuto del 22% su base annua e del 7% su base sequenziale, ben al di sopra delle aspettative interne.

Il CEO Lip-Bu Tan ha attribuito la forza a un cambiamento strutturale nei modelli di carico di lavoro dell'IA, affermando che la CPU "ora funge da livello di orchestrazione e da piano di controllo critico per l'intero stack dell'IA".

Le attività di Intel legate all'IA rappresentano il 60% del fatturato totale e sono cresciute del 40% rispetto all'anno precedente, secondo quanto dichiarato dal CFO David Zinsner durante la telefonata di presentazione dei risultati del primo trimestre 2026.

Il Client Computing Group ha registrato un fatturato di 7,7 miliardi di dollari, in calo del 6% su base sequenziale ma superiore alle aspettative, con un fatturato dei PC AI in crescita dell'8% su base sequenziale e che ora supera il 60% del mix di CPU client.

L'utile operativo del CCG è stato di 2,5 miliardi di dollari, pari al 33% del fatturato del segmento, con un aumento di circa 300 milioni di dollari nel trimestre grazie al miglioramento del mix e alle vendite di scorte precedentemente riservate.

Intel Foundry ha registrato un fatturato di 5,4 miliardi di dollari, in crescita del 20% su base sequenziale, con una perdita operativa di 2,4 miliardi di dollari, in quanto l'azienda ha assorbito i primi costi di rampa per Intel 18A.

I rendimenti di 18A stanno superando le proiezioni interne e sono pronti a raggiungere gli obiettivi di fine anno entro la metà del 2026, secondo quanto dichiarato da Zinsner durante la telefonata sugli utili del primo trimestre 2026.

Intel ha previsto per il secondo trimestre un fatturato compreso tra 13,8 e 14,8 miliardi di dollari, con una crescita sequenziale a due cifre per il DCAI e una crescita modesta per il CCG.

Il margine lordo non-GAAP del secondo trimestre è previsto al 39%, in calo rispetto al 41% del primo trimestre, in quanto il mix 18A cresce di circa 6-7 volte in termini di volume e il beneficio delle scorte del primo trimestre non si ripete.

L'attività ASIC, inclusa in DCAI, è più che raddoppiata rispetto all'anno precedente e sta già superando un fatturato annuo di 1 miliardo di dollari, secondo quanto dichiarato da Zinsner durante la telefonata sugli utili del primo trimestre 2026.

Conto economico del titolo Intel: Una ripresa in corso, con una stabilità dei margini ancora da raggiungere

Il conto economico del titolo Intel mostra un'azienda che sta uscendo da profonde perdite operative, con una volatilità del margine lordo che riflette il costo del ramping di due nuovi nodi contemporaneamente.

Il margine lordo è sceso a un minimo del 33,7% nel secondo trimestre del 2025, prima di risalire al 38,2% nel terzo trimestre del 2025 e al 37,3% nel quarto trimestre del 2025.

Il margine lordo non-GAAP del 1° trimestre 2026 si è attestato al 41%, circa 650 punti base in più rispetto alla guidance, secondo quanto dichiarato dal CFO David Zinsner nella telefonata sugli utili del 1° trimestre 2026, grazie a volumi, mix, prezzi e scorte precedentemente prenotate.

Il reddito operativo è passato da una perdita di 490 milioni di dollari nel secondo trimestre del 2025 a un guadagno di 860 milioni di dollari nel terzo trimestre del 2025, per poi attestarsi a 700 milioni di dollari nel quarto trimestre del 2025 con un margine operativo del 5,1%.

Il margine operativo è stato ancora negativo nel primo trimestre del 2025 (0,2%) e nel secondo trimestre del 2025 (3,8%), rendendo la svolta verso un territorio costantemente positivo un passo significativo per le azioni Intel.

Zinsner ha indicato l'espansione del margine lordo come la sua priorità principale, notando nella telefonata del primo trimestre che il 18A rimane al di sotto della media aziendale e che l'aumento dei costi delle memorie, dei substrati e dei wafer presenta crescenti venti contrari nel secondo semestre.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Intel con un obiettivo di circa 161 dollari, il che implica un rialzo del 141% circa rispetto al prezzo attuale di 67 dollari, sulla base di un CAGR dei ricavi del 5,6% nel caso medio e di un margine di utile netto dell'11,6%.

Il rendimento annualizzato nel caso intermedio è del 20,6%, mentre l'intera gamma di scenari si estende dal 126% al 260% circa di rendimento totale.

Il rapporto Q1 è ampiamente coerente con queste ipotesi: La crescita del DCAI del 22% su base annua, la conferma di un LTA pluriennale con Google, un'attività ASIC superiore a 1 miliardo di dollari all'anno e i rendimenti delle 18A in anticipo rispetto alle previsioni sono tutti elementi che supportano il percorso di crescita del modello.

Il titolo Intel è un'operazione di recupero ad alta convinzione se l'esecuzione della fonderia regge, ma il divario tra ~67$ e ~161$ riflette quanto deve andare bene nei prossimi quattro anni.

Il caso d'investimento del titolo Intel dipende dalla capacità di Intel 18A di passare alla produzione in volumi senza far deragliare il recupero del margine lordo che gli obiettivi di margine di reddito netto dell'11-12% del modello richiedono.

Cosa deve andare bene

- I rendimenti di Intel 18A raggiungono gli obiettivi interni di metà anno, come indicato da Zinsner nella telefonata del 1° trimestre, consentendo al nodo di avvicinarsi ai margini lordi medi aziendali prima della fine dell'anno.

- DCAI sostiene una crescita sequenziale a due cifre nel secondo trimestre e oltre, sostenuta dall'LTA di Google e dal passaggio strutturale del rapporto CPU-GPU da 1:8 alla parità nei carichi di lavoro agenziali.

- L'attività ASIC, già al di sopra di 1 miliardo di dollari all'anno, cresce grazie all'aumento della domanda di silicio appositamente costruito da parte dei clienti in fase di valutazione attiva.

- Gli impegni di progettazione di Intel 14A iniziano a emergere nella seconda metà del 2026, come previsto, creando un secondo livello di ricavi per la fonderia.

Cosa potrebbe ancora andare storto

- La previsione di un margine lordo del 39% per il secondo trimestre segnala una compressione anche dopo una stampa del 41% nel primo trimestre, e l'inflazione dei costi di memoria e substrato potrebbe aumentare il divario nel secondo semestre

- Il TAM dei PC è previsto in calo a due cifre per l'intero anno, mentre i ricavi CCG dovrebbero appiattirsi a partire dal secondo trimestre, limitando una leva di volume fondamentale per il recupero del margine lordo.

- La perdita operativa di 2,4 miliardi di dollari registrata da Intel Foundry nel primo trimestre persiste anche se i rendimenti migliorano, richiedendo più trimestri di margini inferiori alla media prima di diventare un fattore di crescita per il conto economico.

- La domanda sta superando l'offerta di una cifra che il management ha descritto come un inizio di "B", un vincolo che limita l'aumento a breve termine se i miglioramenti della produzione della fabbrica sono insufficienti.

Conviene investire in Intel Corporation?

L'unico modo per saperlo davvero è quello di esaminare personalmente i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo INTC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Intel Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo INTC su TIKR gratuitamente →