Aspetti salienti:

- Figma rimane una piattaforma software di progettazione collaborativa leader nel settore, ma gli investitori stanno rivalutando la rapidità con la quale può convertire la forte crescita dei ricavi in profitti duraturi.

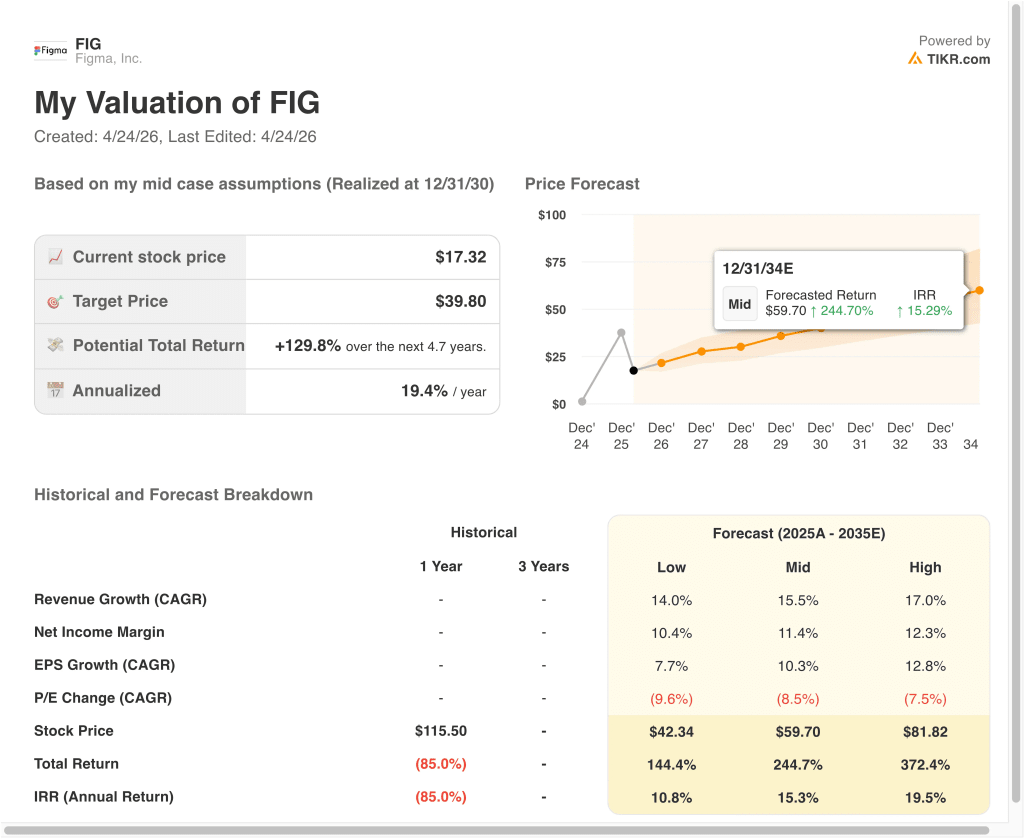

- In base alle nostre ipotesi di valutazione, il titolo FIG potrebbe ragionevolmente raggiungere i 25 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 45,5% dal prezzo odierno di 17 dollari, con un rendimento annualizzato del 14,9% nei prossimi 2,7 anni.

Cosa è successo?

Figma (FIG) è stata sotto pressione negli ultimi mesi, in quanto gli investitori si sono allontanati da nomi di software riccamente valutati e hanno messo in dubbio la rapidità con cui le nuove società pubbliche possono crescere nelle loro valutazioni. Le azioni hanno chiuso a 17 dollari il 23 aprile 2026, ben al di sotto dei livelli precedenti alla quotazione. Questo calo riflette il cambiamento del sentimento più che il crollo dell'attività sottostante.

La società ha comunque ottenuto ottimi risultati nel quarto trimestre del 2025. Il fatturato si è attestato a 303,8 milioni di dollari, superando le stime di 293,2 milioni di dollari, citate da Reuters, a dimostrazione del fatto che la domanda di strumenti di collaborazione per la progettazione da parte delle aziende è rimasta solida. Questo è importante perché i prodotti di Figma sono integrati nei flussi di lavoro utilizzati da designer, sviluppatori e team di prodotto.

Gli investitori sembrano inoltre concentrati sulla concorrenza e sui cicli dei prodotti AI. Reuters ha notato che le azioni sono scivolate dopo che Anthropic ha presentato Claude Design, che probabilmente ha sollevato nuove domande su come l'IA generativa potrebbe rimodellare gli strumenti di creazione del software. I mercati spesso rivalutano rapidamente le società di piattaforma quando emergono nuovi operatori di IA.

Un altro ostacolo è rappresentato dagli eventi legati all'offerta, come la divulgazione di informazioni privilegiate e la scadenza del lock-up di gennaio. Questi eventi non modificano automaticamente i fondamentali, ma possono pesare sul sentiment di trading a breve termine.

Ecco perché il titolo Figma potrebbe riprendersi se la crescita rimane sana, i prodotti di intelligenza artificiale guadagnano terreno e la redditività migliora nel tempo.

Cosa dice il modello per le azioni Figma

Abbiamo analizzato il potenziale di rialzo del titolo Figma utilizzando ipotesi di valutazione basate sulla continua adozione da parte delle imprese, sui ricavi ricorrenti da abbonamento e sul miglioramento della monetizzazione dei nuovi prodotti come gli strumenti per gli sviluppatori, la gestione dei contenuti e i flussi di lavoro assistiti dall'intelligenza artificiale.

Sulla base di stime di crescita dei ricavi annuali del 18%, margini operativi del 9,7% e un multiplo P/E normalizzato di 74,5x, il modello prevede che il titolo Figma possa salire da 17 a 25 dollari per azione.

Si tratterebbe di un rendimento totale del 45,5%, o di un rendimento annualizzato del 14,9% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Figma:

1. Crescita dei ricavi: 18%

Figma è passata da 749 milioni di dollari nel 2024 a 1,06 miliardi di dollari nel 2025, con un aumento del 41% rispetto all'anno precedente. Si tratta di un'espansione ancora rapida per un'azienda che ha già superato il miliardo di dollari di fatturato. Ciò dimostra che la domanda continua per le sedi aziendali, la collaborazione tra team e l'espansione del flusso di lavoro.

L'azienda beneficia dell'adozione guidata dal prodotto. I progettisti spesso iniziano all'interno dei team, poi l'uso si diffonde a sviluppatori, marketer e dirigenti. Questo crea opportunità di espansione naturali senza dover fare affidamento solo sulle acquisizioni di nuovi clienti.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione del 18%. Ciò presuppone che la crescita si attenui rispetto ai livelli di iper-crescita precedenti, ma che rimanga forte man mano che i clienti più grandi si standardizzano sulla piattaforma.

2. Margini operativi: 9.7%

Il margine operativo di Figma rimane oggi negativo, soprattutto perché i compensi basati sulle azioni e le spese di investimento aggressive hanno pesato sugli utili registrati. Il margine EBIT LTM è stato di circa -122%, il che evidenzia quanto sia stata costosa l'attuale fase di crescita.

Tuttavia, il margine lordo era ancora un forte 82,4%, un indicatore chiave del software. Margini lordi elevati danno spesso alle aziende spazio per migliorare la leva operativa una volta che i costi di assunzione e di go-to-market si saranno normalizzati.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 9,7%. Ciò riflette un percorso verso economie di scala più sane, dato che i ricavi crescono più rapidamente delle spese generali nel tempo.

3. Multiplo P/E di uscita: 74,5x

Figma si colloca in una categoria di software premium in cui gli investitori spesso pagano per una crescita duratura, ricavi ricorrenti appiccicosi e leadership di categoria. L'infrastruttura di progettazione può essere profondamente integrata nei flussi di lavoro dei clienti, il che può supportare multipli di valutazione più elevati rispetto ai colleghi software a crescita più lenta.

Allo stesso tempo, i multipli superiori richiedono l'esecuzione. Se la crescita rallenta bruscamente o la concorrenza aumenta, i mercati possono comprimere rapidamente le valutazioni, come gli investitori di software hanno visto ripetutamente.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo di uscita di 74,5x. Ciò presuppone che Figma continui a essere considerata una piattaforma strategica di crescita piuttosto che un fornitore di software maturo.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo FIG fino al 2030 mostrano risultati diversi in base all'esecuzione dell'intelligenza artificiale, all'espansione dei posti in azienda e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita rallenta più rapidamente del previsto e i margini rimangono sotto pressione → rendimento annuo del 10,8%.

- Caso medio: Gli abbonamenti core si espandono costantemente e la monetizzazione migliora in tutti i prodotti → 15,3% di rendimento annuo

- Caso alto: Gli strumenti di intelligenza artificiale guadagnano terreno, l'adozione da parte delle imprese accelera e i margini scalano più rapidamente → 19,5% di rendimenti annuali

La prossima mossa del titolo Figma dipenderà probabilmente dal fatto che gli investitori lo vedano come una storia di de-rating temporaneo o come un compounder di software duraturo. Gli utili del primo trimestre 2026, previsti per maggio, potrebbero essere un importante catalizzatore. Se i ricavi si mantengono elevati e le perdite si riducono, il sentiment potrebbe migliorare significativamente.

Scopri cosa pensano gli analisti di Figma in questo momento (gratis con TIKR) >>>

Conviene investire in Figma, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a FIG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire FIGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Figmasu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi dei furbi.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 titoli globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!