Aspetti salienti:

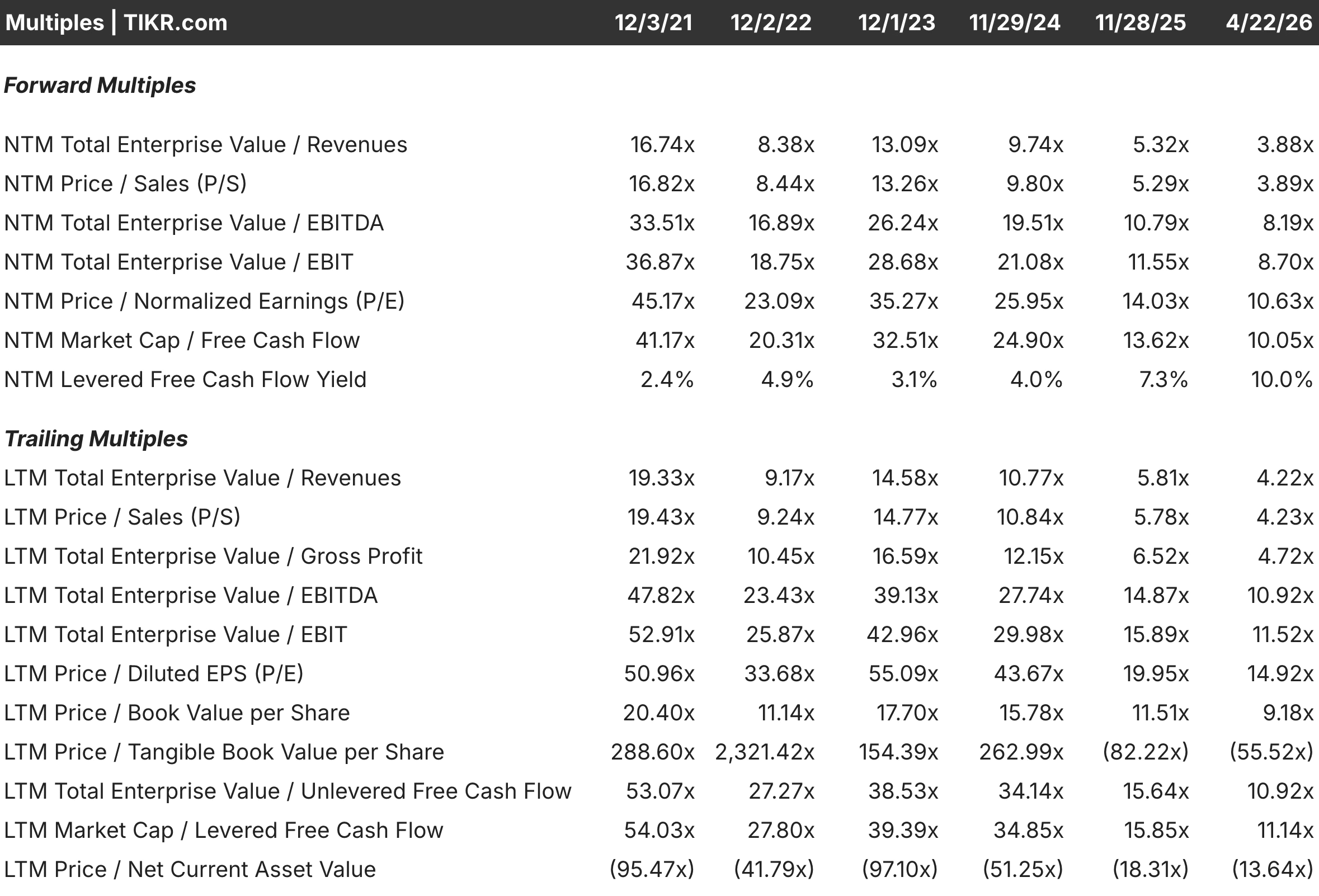

- Adobe viene scambiata oggi a circa 11x il P/E a termine, in netto calo rispetto al picco di oltre 35x raggiunto alla fine del 2023, mentre il P/E a termine di Atlassian si è ridotto da oltre 230x nel 2021 a circa 15x attualmente, grazie alla transizione dell'azienda dalla crescita a tutti i costi alla redditività.

- Il software creativo e gli strumenti di marketing digitale sono alla base dei 23,8 miliardi di dollari di ricavi di Adobe, con margini FCF superiori al 41%, mentre Atlassian ha incrementato i ricavi a circa 5,2 miliardi di dollari, con margini FCF intorno al 27%, mentre le perdite operative persistono durante il ciclo di investimenti per la migrazione al cloud.

- Gli analisti prevedono un fatturato di Adobe di circa 26 miliardi di dollari per l'anno fiscale 2026, con un aumento di circa il 10% rispetto all'anno precedente, mentre il consensus di Atlassian è di circa 6,4 miliardi di dollari, con un aumento di circa il 22%, che riflette un profilo di crescita significativamente più veloce nonostante la base di ricavi più piccola.

- Secondo le ipotesi intermedie, il modello di TIKR suggerisce che Adobe potrebbe offrire un rialzo totale del 47% circa fino a novembre 2029 con un rendimento annualizzato dell'11% circa, mentre Atlassian implica un rialzo del 65% circa fino a giugno 2029 con un rendimento annualizzato del 17% circa.

Ora in diretta: Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Posizioni dominanti in categorie di software che sembravano quasi impossibili da distruggere. Profonde relazioni con i clienti costruite per decenni. Modelli di ricavi ricorrenti con un'alta fidelizzazione e un tasso di abbandono minimo. Sulla carta, questi sono esattamente i tipi di aziende che gli investitori a lungo termine dovrebbero detenere.

Eppure, negli ultimi due anni i titoli hanno registrato ribassi sostenuti, nonostante le aziende sottostanti continuassero a incrementare i ricavi e a espandere le loro piattaforme di prodotti.

Il crollo solleva una domanda legittima. Si tratta di un azzeramento delle valutazioni che ha creato un vero e proprio punto di ingresso, oppure il mercato sta correttamente valutando i rischi strutturali che prima erano oscurati dalle molteplici espansioni?

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>

Due aziende software dominanti con storie di margini molto diverse

I professionisti della creatività e i team di marketing aziendali hanno costruito decenni di flussi di lavoro attorno agli strumenti di Adobe(ADBE), tra cui Photoshop, Illustrator, Premiere Pro e la suite Experience Cloud. Questa profonda integrazione rende il passaggio da uno strumento all'altro costoso in termini di tempo e produttività, dando all'azienda un insolito potere di determinazione dei prezzi su una base di abbonamenti che si rinnova con prevedibile costanza.

Atlassian(TEAM) opera su un modello completamente diverso. Jira e Confluence si sono diffusi nelle organizzazioni dal basso verso l'alto, adottati prima da singoli sviluppatori e poi estesi a interi team di ingegneri senza una forza vendita tradizionale. Questa efficienza nel go-to-market ha storicamente prodotto un'economia unitaria eccezionale rispetto ai ricavi generati.

Il punto in cui le due aziende divergono più chiaramente è la maturità. Adobe è redditizia su scala, generando margini FCF superiori al 41% su una base di ricavi di quasi 24 miliardi di dollari. Atlassian sta ancora investendo molto nella migrazione dal cloud ai prodotti server tradizionali, con margini operativi negativi del 2,5% circa, anche se il fatturato è cresciuto e l'FCF è risalito al 27% circa.

Broadcom viene scambiata a un multiplo superiore a quello di NVIDIA nonostante una crescita più lenta

Oggi Adobe si trova a circa 11x il P/E prospettico, ma non ha mai scambiato a questo livello da ben prima che la transizione degli abbonamenti fosse completata. L'EV/EBITDA NTM di circa 8x e l'EV/FCF di circa 10x sono analogamente compressi rispetto agli ultimi cinque anni e nessuno dei due riflette un'azienda in declino fondamentale.

Il fatturato è cresciuto da 12,9 miliardi di dollari nell'anno fiscale 2020 a 23,8 miliardi di dollari nell'anno fiscale 2025, con margini FCF in ripresa al 41% dopo un calo temporaneo durante le spese di integrazione. La compressione è interamente determinata dai timori per la disruption dell'AI, in particolare dalla preoccupazione che gli strumenti generativi possano erodere nel tempo la domanda di software creativo professionale.

Questa preoccupazione è reale, ma non si manifesta ancora nei numeri. Le funzioni di intelligenza artificiale generativa sono state integrate nella suite di prodotti e vengono monetizzate attraverso livelli di abbonamento a prezzi più elevati. Il dibattito centrale riguarda l'accelerazione o l'interruzione della monetizzazione e il multiplo attuale suggerisce che il mercato sta valutando un risultato pessimistico.

Da 230x a 15x: La valutazione di Atlassian è tornata sulla terra

Pochi multipli di compressione nella storia del software sono stati così drammatici. Il P/E a termine di Atlassian ha raggiunto un picco superiore a 230x nell'anno fiscale 2021, quando il titolo era quotato per decenni di iper-crescita ininterrotta, e da allora si è compresso a circa 15x mentre la migrazione al cloud crea temporanei venti di margine e complica il riconoscimento dei ricavi.

L'EV/EBITDA NTM di circa 10x e l'EV/FCF di circa 10x comportano ancora un modesto premio per Adobe su alcune metriche, il che richiede una giustificazione a causa delle perdite operative che Adobe semplicemente non ha. La risposta del mercato è il tasso di crescita. Il fatturato si sta espandendo a circa il 22% annuo contro il 10% di Adobe, e il completamento della migrazione al cloud dovrebbe sbloccare una leva operativa che l'attuale conto economico non riflette ancora.

Pagare 15 volte gli utili a termine per una società che opera ancora in perdita è una scommessa sull'esecuzione, non sulla redditività attuale. Questa distinzione è importante quando si dimensiona la posizione e si definiscono le aspettative per i tempi di recupero.

Scopri cosa pensano gli analisti delle azioni TEAM in questo momento (gratis con TIKR) >>>

Cosa prevedono i numeri del consenso fino al 2030

Trentasette analisti che coprono il progetto Adobe prevedono per l'anno fiscale 2026 un fatturato di circa 26 miliardi di dollari, in crescita di circa il 10% rispetto all'anno precedente. Il consenso sull'EPS si attesta a 23,49 dollari, con un aumento del 12% circa. In prospettiva, si prevede una crescita costante del fatturato del 9%-10% annuo fino al 2030, con un'espansione degli utili leggermente più rapida, mentre i margini si mantengono sui livelli attuali. Gli elevati tassi di rinnovo e il basso numero di licenziamenti conferiscono a queste stime una visibilità fuori dal comune.

Trentuno analisti che coprono Atlassian prevedono per l'anno fiscale 2026 un fatturato di circa 6,4 miliardi di dollari, in crescita del 22% circa rispetto all'anno precedente. Il consenso sull'EPS si attesta a 4,76 dollari, con un aumento del 29% circa. Si prevede una crescita dei ricavi del 17-18% annuo fino al 2028, grazie all'intensificarsi della migrazione al cloud, anche se le stime degli EPS per l'anno successivo hanno una copertura inferiore e una varianza più ampia, il che riflette una reale incertezza sul momento in cui la redditività aumenterà in modo significativo.

Il contrasto evidenzia il classico trade-off tra crescita e qualità. Numeri prevedibili con meno rischi di esecuzione da un lato. Una crescita più rapida con maggiore incertezza sui tempi di recupero dei margini, dall'altro.

Il divario di FCF è la differenza più concreta tra le due aziende

I margini FCF di Adobe sono stati costantemente superiori al 35% per diversi anni, dimostrando che il modello di abbonamento è ben maturo e che i costi incrementali per servire ulteriori utenti sono minimi. Con 23,8 miliardi di dollari di fatturato e margini FCF del 41%, la generazione di cassa è notevole e i fondi vengono utilizzati per riacquisti, dividendi e continui investimenti nei prodotti senza ricorrere a finanziamenti esterni.

I margini FCF di Atlassian sono passati da un minimo di circa il 24% nell'anno fiscale 2023 a circa il 27% nell'anno fiscale 2025, grazie alla crescita dei ricavi. I margini operativi rimangono negativi, il che significa che gli utili riportati sottovalutano la generazione di cassa, ma confermano anche che l'azienda necessita ancora di investimenti per raggiungere il profilo di redditività implicito nella sua valutazione.

Il successo della migrazione al cloud migliorerebbe sensibilmente il quadro degli FCF di Atlassian. La tesi è quella del recupero. Per Adobe, la liquidità è già presente, ed è per questo che la compressione della valutazione sembra più chiaramente scollegata da ciò che l'azienda sta effettivamente producendo.

Come si presenta la matematica del TIR a tre anni

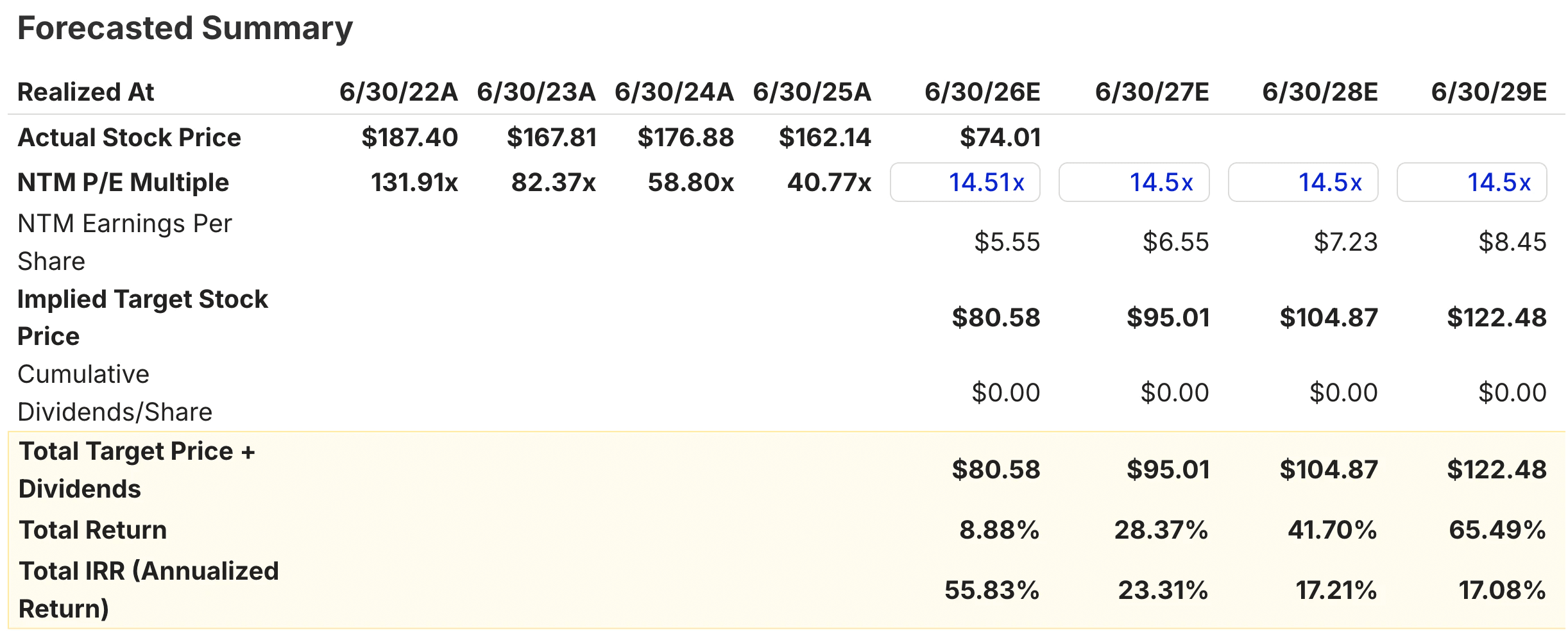

Per Adobe, il modello mid-case punta a un prezzo implicito delle azioni di circa 341 dollari entro novembre 2028, con dividendi cumulativi che aggiungono circa 0,72 dollari per azione, portando il valore target totale a circa 342 dollari. Ciò implica un rendimento totale di circa il 34% e un rendimento annualizzato di circa il 12% in tre anni. L'intervallo tra gli scenari è relativamente ristretto e riflette la stabilità della base dei ricavi di Adobe e la coerenza del suo profilo di margine.

Per Atlassian, il modello mid-case punta a un prezzo implicito delle azioni di circa 105 dollari entro giugno 2027, che salirà a circa 122 dollari entro giugno 2029. Il rendimento totale a tre anni fino a giugno 2028 implica un rialzo del 42% circa, pari a circa il 17% annualizzato. Una gamma di risultati più ampia rispetto a quella di Adobe riflette il rischio di esecuzione legato al completamento della migrazione al cloud e i tempi di concretizzazione della leva operativa su scala.

La differenza di IRR è significativa ma non enorme. Un percorso più difensivo con rendimenti annualizzati leggermente inferiori da un lato, e un IRR modestamente più alto con maggiore varianza dall'altro.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quanto rialzo ha il titolo ADBE da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!