Principali risultati:

- I risultati del 1° trimestre di PepsiCo sono stati superiori alle aspettative, grazie ai tagli dei prezzi e al rinnovamento dei marchi che hanno contribuito a migliorare la domanda, soprattutto di snack in Nord America.

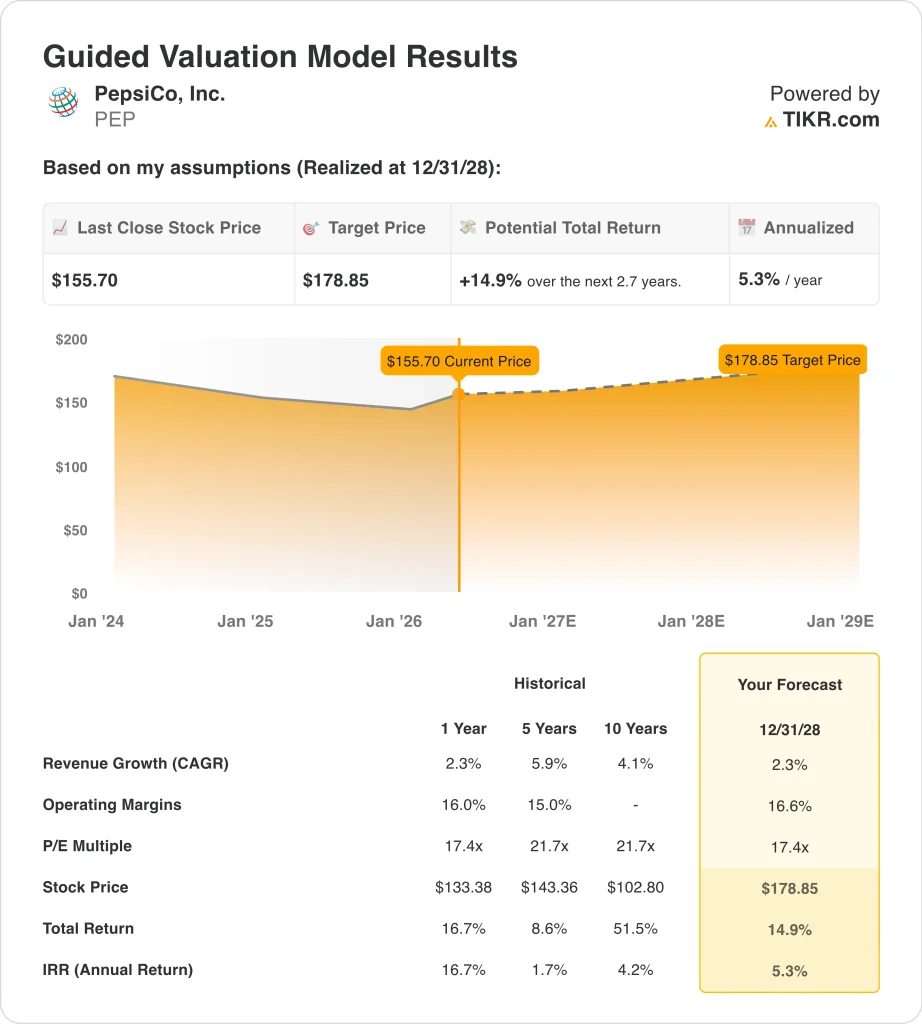

- In base alle nostre ipotesi di valutazione, il titolo PEP potrebbe ragionevolmente raggiungere i 179 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 14,9% dal prezzo odierno di 156 dollari, con un rendimento annualizzato del 5,3% nei prossimi 2,7 anni.

Cosa è successo?

PepsiCo (PEP) ha ripreso slancio dopo un periodo difficile per i titoli dei beni di consumo. Le azioni sono in rialzo di circa il 10% da un anno all'altro e gli investitori stanno prestando maggiore attenzione dopo che i risultati del primo trimestre 2026 della società hanno battuto le aspettative. Il titolo è salito dopo che PepsiCo ha riportato un fatturato Q1 di 19,44 miliardi di dollari e un EPS core di 1,61 dollari, entrambi superiori alle stime.

La notizia principale è che la spinta di PepsiCo verso la convenienza sembra funzionare. Reuters ha riferito che l'azienda ha tagliato i prezzi dei principali marchi di snack statunitensi, come Lay's e Doritos, fino al 15%, il che ha aiutato la sua attività alimentare nordamericana a registrare la prima crescita dei volumi in più di un anno. Questo è importante perché gli investitori erano preoccupati che i prezzi più alti stessero mettendo sotto pressione la domanda.

PepsiCo ha anche modificato la sua strategia di imbottigliamento in Europa. Le azioni di Royal Unibrew sono scese bruscamente dopo che PepsiCo ha deciso di non rinnovare alcune parti della sua licenza di imbottigliamento per l'Europa settentrionale, ampliando invece la sua partnership con Carlsberg a partire dal 2029. Questa mossa non cambia di molto gli utili a breve termine, ma dimostra che PepsiCo sta ancora ottimizzando il suo sistema route-to-market.

L'azienda sta investendo anche nelle operazioni digitali. PepsiCo ha annunciato una collaborazione pluriennale con Google Cloud per utilizzare Gemini Enterprise nella gestione della catena di approvvigionamento, nell'esecuzione del go-to-market e nei flussi di lavoro interni.

Ecco perché il titolo PepsiCo potrebbe offrire rendimenti moderati fino al 2029 se i prezzi, la produttività e gli investimenti nel marchio mantengono stabili i margini.

Cosa dice il modello per il titolo PEP

Abbiamo analizzato il potenziale di rialzo del titolo PepsiCo utilizzando ipotesi di valutazione basate sui suoi marchi globali di snack e bevande, sulla stabilità dei flussi di cassa e sul modesto profilo di crescita dei ricavi.

Sulla base di stime di crescita dei ricavi annui del 2,3%, di margini operativi del 16,6% e di un multiplo P/E normalizzato di 17,4x, il modello prevede che il titolo PepsiCo possa salire da 156 a 179 dollari per azione.

Si tratterebbe di un rendimento totale del 14,9%, o di un rendimento annualizzato del 5,3% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo PEP:

1. Crescita dei ricavi: 2,3%.

PepsiCo è un'azienda matura di beni di consumo, quindi la crescita è naturalmente più costante rispetto alle categorie a crescita più rapida. I ricavi sono aumentati del 2,3% nel 2025, raggiungendo 93,9 miliardi di dollari, mentre i ricavi LTM hanno raggiunto 95,4 miliardi di dollari. Ciò riflette un'attività guidata dai prezzi, dalla forza del marchio, dall'espansione internazionale e dal consumo quotidiano.

La recente performance del primo trimestre ha dimostrato che il volume può migliorare quando i prezzi diventano più favorevoli ai consumatori. I tagli di prezzo e le novità di prodotto hanno contribuito a sostenere la domanda di snack in Nord America, che era stata una delle principali preoccupazioni. Il management ha comunque ribadito le aspettative per l'intero anno di una crescita organica dei ricavi compresa tra il 2% e il 4%.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 2,3%. Ciò riflette il profilo di crescita più lento ma duraturo di PepsiCo, sostenuto da snack, bevande, scala distributiva e domanda dei mercati emergenti.

2. Margini operativi: 16.6%

La storia dei margini di PepsiCo si basa sull'equilibrio. L'azienda deve reinvestire nei prezzi, nei marchi e nell'innovazione, pur salvaguardando la redditività. Il margine operativo del primo trimestre è stato del 16,2% e il modello ipotizza un modesto miglioramento fino al 16,6%.

I risparmi di produttività restano importanti perché i consumatori sono ancora sensibili ai prezzi. La pubblicazione del primo trimestre di PepsiCo ha mostrato una crescita dell'utile operativo di base e un'espansione del margine, sostenuta dai vantaggi della produttività e del mix. Ciò contribuisce a compensare la pressione sui costi dovuta alle materie prime, ai trasporti e alla volatilità geopolitica.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 16,6%. Ciò presuppone che PepsiCo riesca a gestire con attenzione i costi, utilizzando al contempo gli investimenti sui prezzi per sostenere la ripresa dei volumi.

3. Multiplo P/E di uscita: 17,4x

La valutazione di PepsiCo riflette un'attività difensiva con un flusso di cassa affidabile, ma non un profilo di crescita elevata. Il titolo è quotato a 18 volte gli utili a termine e offre un rendimento da dividendo di circa il 4%. Ciò rende il multiplo sensibile ai tassi di interesse, all'andamento dei volumi e alla fiducia nei dividendi.

La valutazione attuale è inferiore ai livelli storici di P/E a 5 e 10 anni di PepsiCo indicati nel modello. Questo sconto riflette il rallentamento della crescita e la cautela degli investitori nei confronti dei titoli dei beni di prima necessità. Inoltre, riflette le preoccupazioni per l'aumento dei costi e per l'indebolimento della domanda di snack negli Stati Uniti.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 17,4x. Ciò presuppone che PepsiCo rimanga valutata come un produttore stabile e maturo piuttosto che come un titolo di consumo a crescita rapida.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo PEP fino al 2030 mostrano risultati diversi in base alla ripresa dei volumi, alla disciplina dei prezzi e all'esecuzione dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la domanda di snack rimane debole e l'inflazione limita il recupero dei margini → rendimento annuo del 4,6%.

- Caso medio: PepsiCo stabilizza i volumi mentre la produttività sostiene guadagni costanti → 7,0% di rendimenti annuali

- Caso alto: il rinnovamento del marchio e gli investimenti sui prezzi favoriscono una maggiore crescita dei volumi → 9,0% di rendimenti annuali

La prossima mossa di PepsiCo dipenderà probabilmente dal proseguimento del miglioramento dei volumi del 1° trimestre. La riunione annuale del 6 maggio e i futuri aggiornamenti su prezzi, margini e partnership internazionali potrebbero influenzare il sentiment. Se PepsiCo continuerà a migliorare la domanda senza sacrificare la redditività, la valutazione potrebbe rimanere stabile.

Scopri cosa pensano gli analisti delle azioni PEP in questo momento (gratis con TIKR) >>>

Conviene investire in PepsiCo?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate PEP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire PEPinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare PepsiCosu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite i loro interessi.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!