Aspetti salienti:

- Okta è tornata alla redditività, con un fatturato dell'anno fiscale 2026 in crescita dell'11,8% a 2,9 miliardi di dollari e margini di free cash flow LTM al 30%.

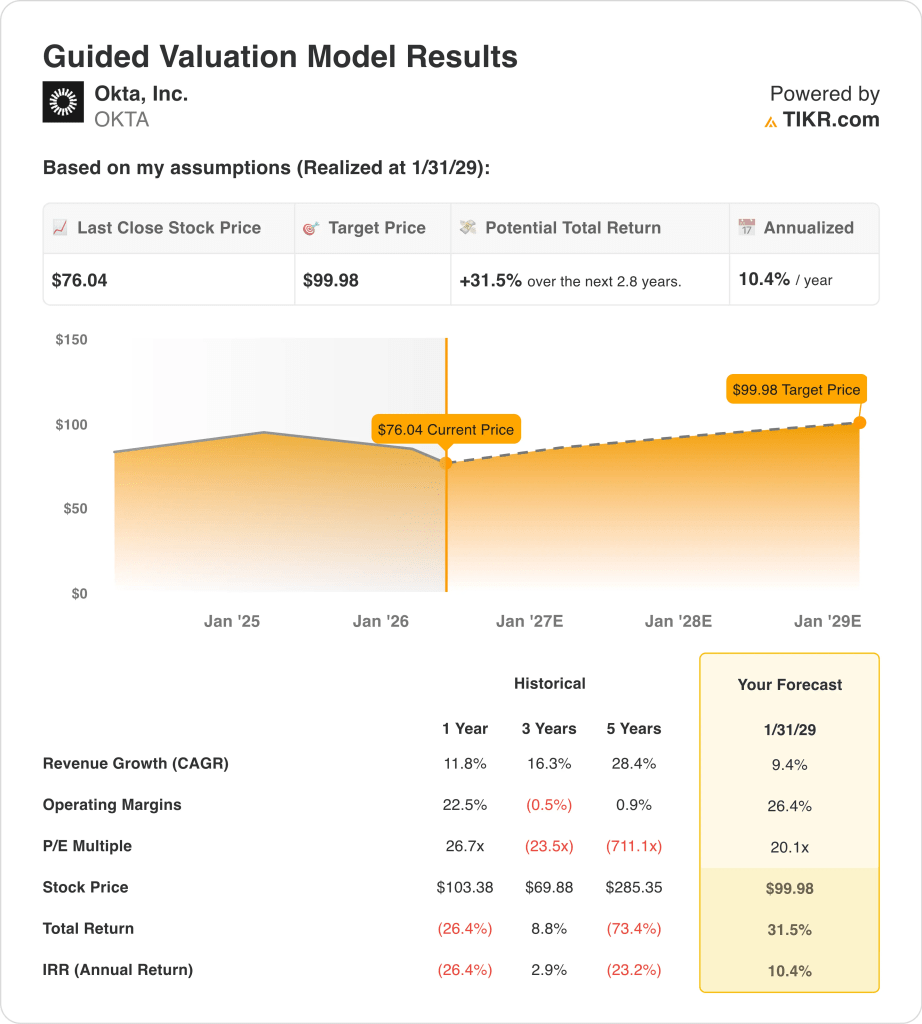

- Il titolo OKTA potrebbe ragionevolmente raggiungere i 100 dollari per azione entro gennaio 2029, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 31,5% dal prezzo odierno di 76 dollari, con un rendimento annualizzato del 10,4% nei prossimi 2,8 anni.

Cosa è successo?

Okta (OKTA) è stata sotto pressione nell'ultimo anno, poiché gli investitori hanno valutato il rallentamento della crescita del software rispetto al miglioramento della redditività. Il titolo dell'azienda è sceso di circa il 23% nell'ultimo anno, anche se i margini e il free cash flow si sono rafforzati. Questa divisione mostra che gli investitori stanno ancora discutendo se Okta sia un'azienda di software per l'identità matura o un beneficiario del prossimo ciclo di sicurezza dell'intelligenza artificiale.

Okta ha registrato nel quarto trimestre dell'anno fiscale 2026 un fatturato di 761 milioni di dollari, in crescita dell'11% rispetto all'anno precedente, mentre anche il fatturato degli abbonamenti è cresciuto dell'11%. Gli obblighi di prestazione rimanenti sono cresciuti del 15% e il free cash flow ha raggiunto i 252 milioni di dollari nel trimestre, dimostrando che l'azienda continua ad aggiungere ricavi da contratto e a generare liquidità.

Il nuovo catalizzatore è l'identità dell'agente AI. Okta ha annunciato che Okta for AI Agents diventerà generalmente disponibile il 30 aprile 2026, offrendo alle aziende un modo per scoprire, governare e proteggere gli agenti AI non umani. Questo è importante perché gli agenti AI possono accedere a software, dati e flussi di lavoro, quindi le aziende hanno bisogno di controlli sull'identità che vadano oltre i tradizionali login dei dipendenti.

Il sentimento del mercato è stato contrastante. I titoli del software sono crollati in seguito ai timori che gli strumenti avanzati di AI possano disturbare i fornitori di cybersecurity, ma gli analisti hanno anche evidenziato che la sicurezza delle identità è un potenziale beneficiario dell'AI.

Ecco perché il titolo Okta potrebbe offrire solidi rendimenti fino al 2029 se la sicurezza degli agenti AI espanderà il mercato dell'identità e i margini continueranno a migliorare.

Cosa dice il modello per le azioni OKTA

Abbiamo analizzato il potenziale di rialzo del titolo Okta utilizzando ipotesi di valutazione basate su una domanda costante di software di identità, sull'adozione dell'AI agent security e sul miglioramento della leva operativa.

Sulla base di stime di crescita dei ricavi annui del 9,4%, margini operativi del 26,4% e un multiplo P/E normalizzato di 20,1x, il modello prevede che il titolo Okta possa salire da 76 a 100 dollari per azione.

Si tratterebbe di un rendimento totale del 31,5%, o di un rendimento annualizzato del 10,4% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni OKTA:

1. Crescita dei ricavi: 9,4%

La crescita dei ricavi di Okta si è moderata con la scalata dell'azienda. Il fatturato è aumentato dell'11,8% nell'anno fiscale 2026, raggiungendo i 2,9 miliardi di dollari, in calo rispetto ai tassi di crescita molto più elevati registrati in precedenza nella storia dell'azienda. Questo cambiamento è normale per una piattaforma software di grandi dimensioni, ma significa anche che gli investitori ora si preoccupano maggiormente della qualità della crescita.

L'azienda ha ancora una domanda strutturale alle spalle. La sicurezza dell'identità rimane fondamentale per le aziende che gestiscono dipendenti, appaltatori, clienti, applicazioni e ora anche agenti AI. I nuovi prodotti di Okta per la sicurezza degli agenti di intelligenza artificiale potrebbero aiutare a difendere la sua rilevanza, dato che la gestione degli accessi diventa sempre più complessa.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 9,4%. Ciò riflette la maturazione dell'attività di sottoscrizione con la continua espansione dell'identità della forza lavoro, dell'identità dei clienti e dei casi d'uso della sicurezza legati all'intelligenza artificiale.

2. Margini operativi: 26,4%

Okta è passata chiaramente dalla crescita a tutti i costi alla crescita redditizia. Il margine operativo è migliorato al 5,2% nell'anno fiscale 2026 dopo anni di perdite, mentre il margine di free cash flow ha raggiunto il 30%. Questo dimostra che l'azienda è in grado di generare liquidità anche quando la redditività GAAP continua a crescere.

La storia dei margini è importante perché Okta ha già margini lordi elevati. Il margine lordo LTM è stato del 77,4%, dando all'azienda spazio per espandere gli utili se le vendite e il marketing, la R&S e i costi amministrativi crescono più lentamente dei ricavi. Questa leva operativa è il motivo principale per cui il titolo può funzionare anche con una crescita più lenta dei ricavi.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 26,4%. Questo presuppone che Okta continui a scalare in modo efficiente investendo nell'identità dell'agente AI, nei canali dei partner e nell'esecuzione del go-to-market aziendale.

3. Multiplo P/E di uscita: 20,1x

La valutazione di Okta si è ridotta rispetto ai precedenti picchi del software. Ora il titolo è più vicino a una società di software redditizia che a un nome di cloud in iper-crescita. Questo multiplo più basso riflette una crescita più lenta, ma offre anche agli investitori un quadro più chiaro basato sugli utili.

Il bilancio dell'azienda aiuta a sostenere questa valutazione. Okta ha una liquidità netta di circa 2,1 miliardi di dollari e la società ha annunciato un programma di riacquisto di azioni per un miliardo di dollari nel gennaio 2026. Questo ritorno di capitale può contribuire a compensare la diluizione e a dare un segnale di fiducia nella generazione di cassa.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo di uscita di 20,1 volte. Ciò riflette il miglioramento della redditività, il forte free cash flow e la leadership di Okta nel software per l'identità, a fronte di una crescita più lenta dei ricavi.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo OKTA fino al 2031 mostrano risultati diversi in base all'adozione della sicurezza degli agenti AI, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la crescita del software per l'identità rallenta e i prodotti con agenti di intelligenza artificiale richiedono più tempo per essere scalati → rendimento annuo del 4,6%.

- Caso medio: Okta cresce costantemente mentre i margini si espandono e la domanda di sicurezza AI aumenta → 7,8% di rendimenti annuali

- Caso alto: L'identità dell'agente AI diventa un driver di crescita maggiore e la redditività aumenta più rapidamente → 10,8% di rendimenti annuali

La prossima mossa di OKTA dipende probabilmente dal fatto che gli investitori vedano gli agenti AI come una minaccia o come una nuova opportunità per la sicurezza delle identità. Il lancio di Okta for AI Agents il 30 aprile e l'aggiornamento previsto per il primo trimestre di maggio potrebbero dare forma a questo dibattito. Se Okta continuerà a espandere i margini dimostrando che l'IA può aumentare la domanda di controlli di identità, il caso di valutazione potrebbe rafforzarsi.

Scopri cosa pensano gli analisti del titolo Okta in questo momento (gratis con TIKR) >>>

Conviene investire in Okta, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a Okta, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Okta insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Okta su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite i loro interessi.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!