Statistiche principali

- Prezzo attuale: ~$93

- Fatturato totale Q1 2026: $14,6 miliardi (+10,6% YoY)

- EPS rettificato Q1 2026: $1,19 (+31% YoY)

- Previsione EPS per il 2° trimestre 2026: $1-$2

- Previsione EPS per l'intero anno 2026: $7-$11

- Obiettivo di margine ante imposte per il 2027: almeno il 10%.

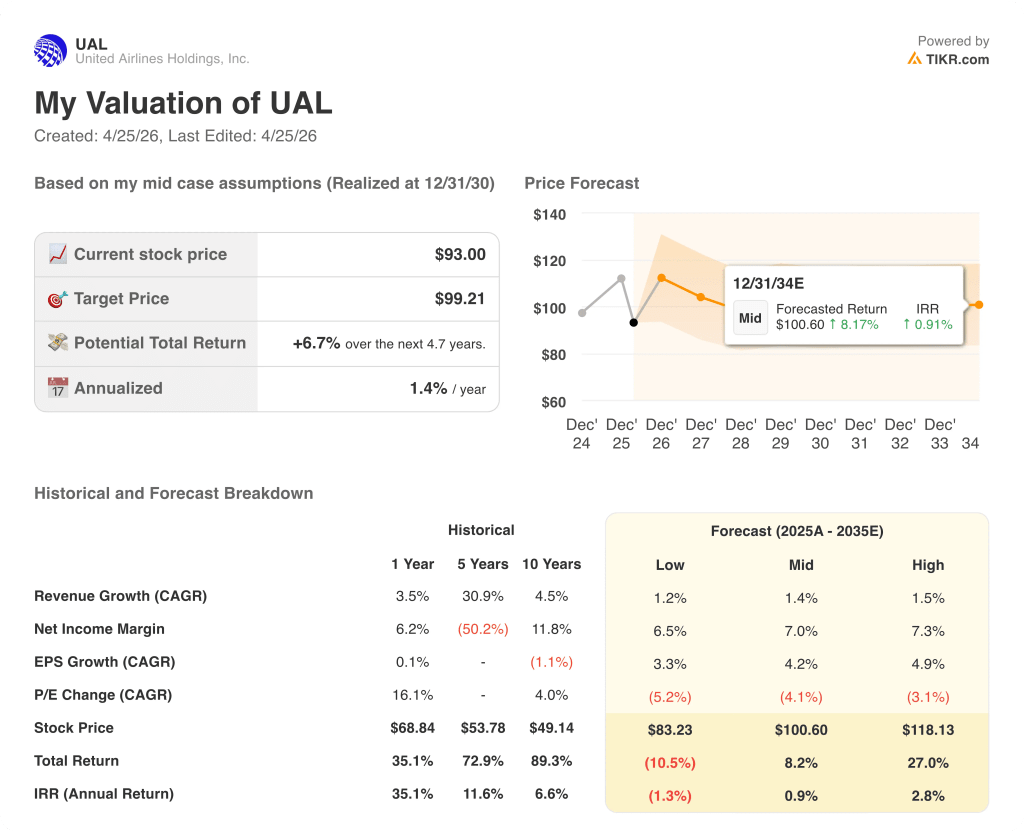

- Obiettivo di prezzo del modello TIKR: ~$99 (caso medio)

- Rialzo implicito su circa 5 anni: ~7%

Azioni United Airlines 1° trimestre 2026: i ricavi raggiungono il record di 14,6 miliardi di dollari, ma i costi del carburante intaccano i margini di profitto

Le azioni United Airlines(UAL) hanno aperto il primo trimestre del 2026 con un risultato trimestrale record in termini di ricavi, anche se l'impennata del costo del carburante ha compresso i margini e costretto il management a ripensare la seconda metà dell'anno.

Il fatturato totale ha raggiunto i 14,6 miliardi di dollari nel trimestre di marzo, con un aumento del 10,6% rispetto all'anno precedente, secondo quanto dichiarato dal CCO Andrew Nocella durante la telefonata sugli utili del primo trimestre 2026.

L'EPS rettificato è stato di 1,19 dollari, con un aumento del 31% rispetto all'anno precedente e all'interno dell'intervallo di riferimento iniziale del management di 1,00-1,50 dollari, secondo quanto dichiarato dal CFO Mike Leskinen nel corso della telefonata sugli utili del primo trimestre 2026.

La performance è stata ottenuta nonostante un aumento del costo del carburante di 340 milioni di dollari nel trimestre, che il CFO Leskinen ha attribuito all'aumento dei prezzi del carburante per aerei in seguito al conflitto in Iran.

La domanda premium è stata il fattore trainante: i ricavi premium sono aumentati del 13,6% a fronte di una capacità superiore solo del 4,4%, con un RASM premium in crescita dell'8,9% rispetto all'anno precedente, superando la cabina principale di 4 punti, secondo quanto dichiarato dal CCO Nocella durante l'earnings call del primo trimestre 2026.

I ricavi dei viaggi d'affari sono cresciuti del 14% rispetto all'anno precedente, con un'ampia forza in tutti i settori verticali, secondo il CCO Nocella.

Anche i ricavi derivanti dalla fidelizzazione hanno registrato una performance superiore, con un aumento del 13% nel trimestre, sostenuto dagli aggiornamenti del programma MileagePlus e da una buona spesa per le carte, secondo il CCO Nocella.

Secondo il CCO Nocella, United ha attuato cinque aumenti di prezzo di ampio successo alla fine del primo trimestre, oltre a un aumento delle tariffe per i bagagli, per compensare i costi elevati del carburante.

I rendimenti di vendita hanno subito una forte accelerazione nel corso del trimestre: aumento del 4% a gennaio e febbraio, aumento del 12% nella prima metà di marzo e del 18% nella seconda metà di marzo, secondo il CCO Nocella.

Nell'ultima settimana di aprile, i rendimenti di vendita per tutti i viaggi futuri sono aumentati del 20% rispetto all'anno precedente, secondo il CCO Nocella.

Per il secondo trimestre del 2026, la direzione ha fissato gli utili per azione a 1,00-2,00 dollari, sulla base di un prezzo complessivo del carburante di circa 4,30 dollari al gallone, secondo il direttore finanziario Leskinen.

Per l'intero anno 2026 la previsione di utile per azione è stata fissata a 7,00-11,00 dollari, con la previsione di recuperare il 40-50% dei costi elevati del carburante nel secondo trimestre, il 70-80% nel terzo trimestre e l'85-100% nel quarto trimestre, secondo il CFO Leskinen.

In risposta all'ambiente dei carburanti, United ha tagliato in modo proattivo circa 5 punti di capacità pianificata per il resto del 2026, puntando al terzo e quarto trimestre con un tasso di crescita del 2% rispetto all'anno precedente, secondo il CCO Nocella.

Per quanto riguarda il bilancio, United ha ridotto il debito di oltre 3,1 miliardi di dollari nel trimestre e ha generato un flusso di cassa libero di 2,9 miliardi di dollari, secondo il direttore finanziario Leskinen.

I dati finanziari del titolo UAL: La compressione dei margini torna a pesare sui costi del carburante

Il titolo United Airlines sta attraversando una tensione familiare: i ricavi accelerano mentre la struttura dei margini si attenua sotto la pressione dei costi.

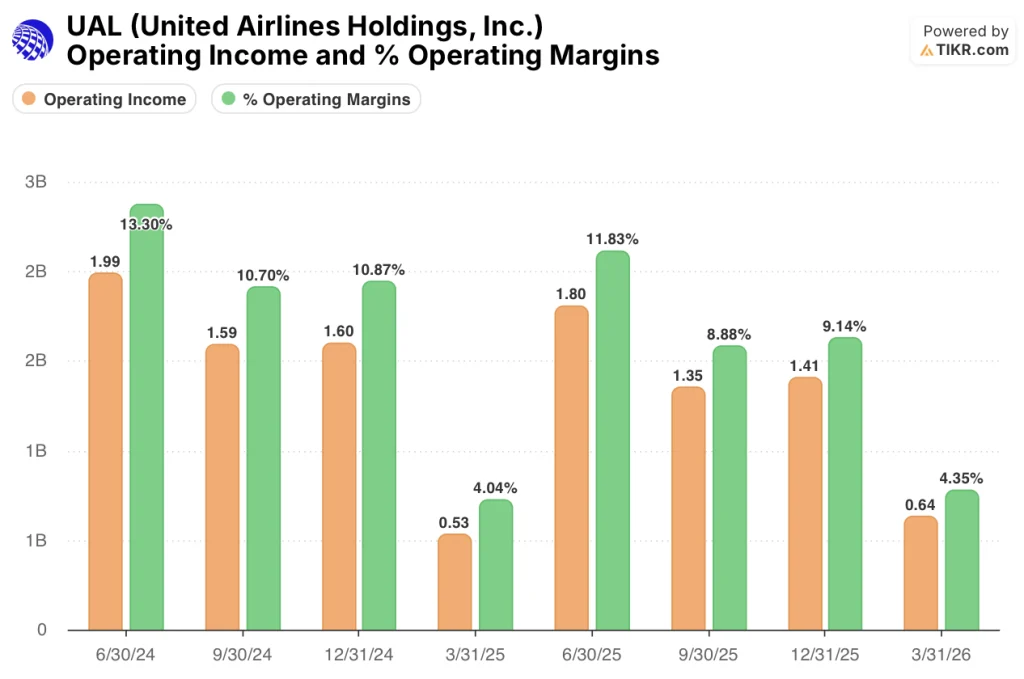

L'utile lordo nel trimestre di marzo 2026 è stato di 4,46 miliardi di dollari, con un margine lordo del 30,5%, praticamente invariato rispetto al 30,9% del trimestre precedente e ben al di sotto del picco del 36,2% registrato nel trimestre di giugno 2025.

La compressione del margine lordo dal secondo trimestre 2025 al primo trimestre 2026 (36,2%, 34%, 34,3%, 30,5%) riflette il progressivo aumento del costo del carburante e non il deterioramento della domanda.

L'utile operativo si è attestato a 640 milioni di dollari, con un aumento del 19% rispetto ai 530 milioni di dollari del trimestre di marzo dell'anno precedente, grazie alla performance dei ricavi parzialmente compensata dalla pressione sui costi.

Il margine operativo si è attestato al 4,3%, in aumento rispetto al 4% del primo trimestre del 2025, ma ben al di sotto del 9,1% e dell'11,8% registrati nei due trimestri precedenti.

Il CASM-ex è salito del 5,9% rispetto all'anno precedente, messo sotto pressione dalle cancellazioni di voli ravvicinati, dalle interruzioni dovute alle tempeste e dal calo dei mercati low-cost, tra cui Tel Aviv e Dubai, che insieme hanno rappresentato 1,5 punti di capacità, secondo il CFO Leskinen.

Il modello di valutazione: un limitato margine di rialzo ai livelli attuali

Il modello di valutazione TIKR valuta le azioni United Airlines a circa 99 dollari con ipotesi di medio periodo, il che implica un rialzo totale del 7% circa rispetto al prezzo attuale di 93 dollari su un orizzonte di 4,7 anni, con un rendimento annualizzato di appena l'1,4%.

Il modello mid-case ipotizza un CAGR dei ricavi dell'1,4%, un margine di utile netto del 7,0% e una crescita dell'EPS del 4,2% annuo fino al 2035.

Tali ipotesi incorporano una lettura conservativa del titolo United Airlines: un'azienda che sostiene la redditività e aumenta marginalmente gli utili, ma non si rivaluta con la normalizzazione dell'ambiente dei carburanti.

Dopo un primo trimestre in cui l'EPS è aumentato del 31% su ricavi record nonostante un vento contrario di 340 milioni di dollari per il carburante, l'argomento della qualità degli utili è intatto. Ma il modello di valutazione riflette l'ampia incertezza dell'intervallo di previsione degli EPS ($7-$11), non lo scenario di rialzo.

Ai prezzi attuali, le azioni di United Airlines non sono prezzate per un risultato positivo. L'ipotesi di investimento è rimasta pressoché invariata rispetto al periodo precedente al primo trimestre: il titolo ha bisogno di un recupero sostenuto dei costi del carburante e di un'espansione dei margini per giustificare un prezzo sostanzialmente più elevato.

La tensione centrale: United ha registrato un primo trimestre positivo, ma il range di EPS per l'intero anno di $7-$11 significa che il fair value del titolo oscilla di quasi il 40% a seconda della rapidità con cui vengono assorbiti i costi del carburante.

Argomento toro

- I rendimenti di vendita sono già aumentati del 20% su base annua a partire dall'ultima settimana di aprile, e il management punta a recuperare l'85-100% dei costi del carburante entro il quarto trimestre del 2026.

- I ricavi premium sono cresciuti del 13,6% a fronte di una crescita della capacità del 4,4% nel 1° trimestre, dimostrando un potere di determinazione dei prezzi che è strutturale e non ciclico.

- Sette iniziative commerciali, tra cui la vendita digitale nidificata e 50 A321 Coastliner con letti a scomparsa, rappresentano ciò che il CCO Nocella ha descritto come centinaia di milioni di opportunità di guadagno annuale, indipendentemente dal contesto del carburante.

- Lo scenario TIKR ad alto rischio punta a 118 dollari per azione, un rendimento totale del +27%, se si raggiunge l'obiettivo di un margine ante imposte di almeno il 10% nel 2027.

Caso orso

- Il divario di 4 dollari tra la guidance EPS di 7 dollari per il caso basso e quella di 11 dollari per il caso alto riflette una reale incertezza sull'elasticità della domanda a rendimenti superiori al 20%, che il management ha riconosciuto non essersi ancora materializzata ma che prevede di arrivare secondo l'Econ 101.

- Il CASM-ex sta già aumentando del 5,9% su base annua e la riduzione della capacità produttiva di 5 punti prevista per il terzo e quarto trimestre continuerà a mettere sotto pressione i costi unitari senza alcun sollievo a breve termine.

- Lo scenario TIKR a basso rischio implica un prezzo dell'azione di 83 dollari, un rendimento totale negativo del 10,5% rispetto ai livelli attuali se il carburante persiste e la domanda si attenua.

- United ha pre-venduto il 23% della capacità del secondo trimestre e l'8% della capacità del terzo trimestre a prezzi più bassi prima dell'impennata del carburante, limitando l'aumento del rendimento a breve termine indipendentemente dalla forza della domanda.

Conviene investire in United Airlines Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo UAL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire United Airlines Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UAL su TIKR gratuitamente →