Aspetti salienti:

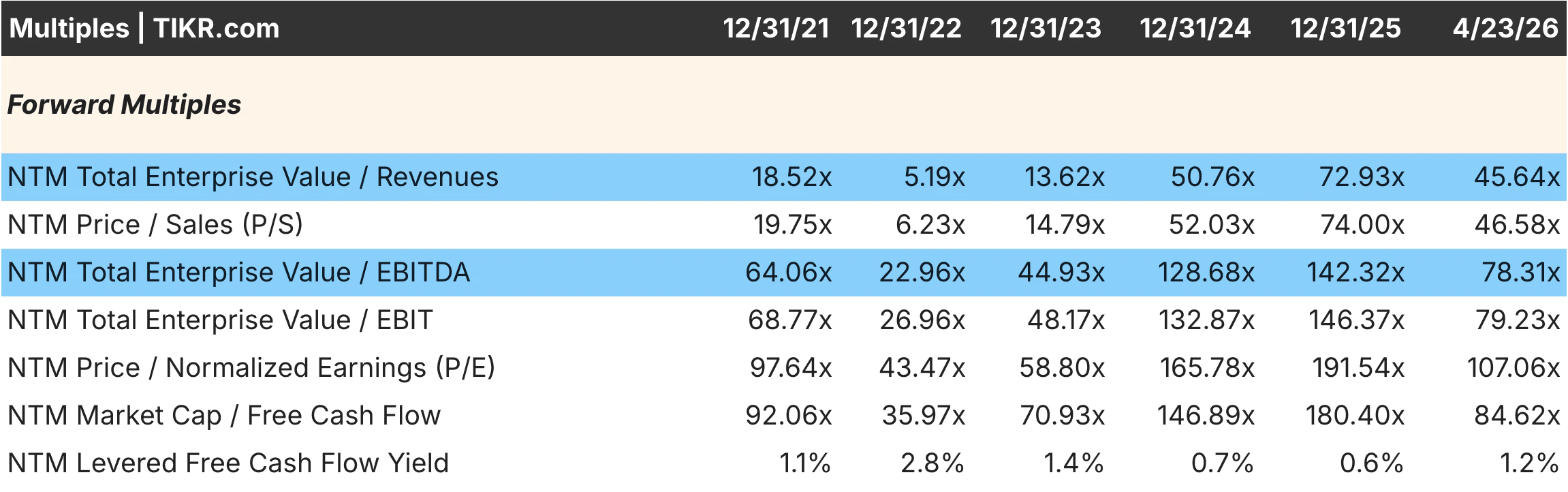

- Palantir viene scambiata oggi a circa 107x P/E e 78x EV/EBITDA, un premio che si è ridotto rispetto al picco di 142x EV/EBITDA raggiunto alla fine del 2025, ma che rappresenta ancora una delle valutazioni più ricche dell'intero settore del software, mentre NVIDIA viene scambiata a circa 24x P/E e 19x EV/EBITDA dopo aver subito una significativa riduzione rispetto ai livelli massimi.

- Il divario tra i multipli dei ricavi è il dato più evidente di questo confronto: Palantir viene scambiata a circa 46x forward EV/Revenue rispetto a circa 13x di NVIDIA, il che significa che gli investitori stanno pagando tre volte e mezzo di più per ogni dollaro di fatturato rispetto a NVIDIA, nonostante quest'ultima sia cresciuta più rapidamente in termini assoluti.

- Il margine operativo di Palantir è passato da un valore negativo del 26,66% nel 2021 a un valore positivo del 31,59% nel 2025, una delle inflessioni dei margini più drammatiche nella storia del software aziendale, mentre il margine operativo di NVIDIA è passato dal 20,68% all'inizio del 2023 a circa il 60% entro l'inizio del 2026, in quanto la domanda di chip AI ha superato l'offerta.

- In base alle ipotesi di medio periodo, il modello di TIKR suggerisce che Palantir potrebbe offrire un rialzo totale del 239% circa fino al 2030 a un rendimento annualizzato del 30% circa, mentre NVIDIA implica un rialzo del 151% circa fino al 2031 a un rendimento annualizzato del 21% circa, con una differenza che riflette sia le ipotesi di tasso di crescita più elevato di Palantir sia il suo rischio di multiplo di partenza più elevato.

Ora in diretta: Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Questa è l'accoppiata più discussa negli investimenti in AI in questo momento. Software contro hardware, contratti governativi appiccicosi contro il dominio dei data center. Un titolo viene scambiato a 107 volte gli utili, mentre l'altro viene scambiato a 24 volte.

L'inquadramento superficiale fa sembrare Palantir costosa e NVIDIA economica. Ma la vera domanda è più sfumata: cosa deve offrire ogni azione per giustificare il suo prezzo e quale delle due ha un percorso più realistico per arrivarci?

Stimare il valore equo di un'azienda all'istante (gratis con TIKR) >>>

Una scommessa sul software e una sull'hardware per lo stesso megatrend

Palantir(PLTR) costruisce software di intelligenza artificiale e analisi dei dati per agenzie governative e grandi imprese. Le sue piattaforme, Gotham e Foundry, sono profondamente radicate nelle operazioni dei clienti dopo anni di implementazione, creando costi di passaggio che la maggior parte delle aziende SaaS non raggiungono mai. La nuova piattaforma AIP sta ampliando la portata commerciale rendendo accessibile l'implementazione dell'IA senza la presenza di team tecnici di alto livello.

NVIDIA(NVDA) progetta le GPU che alimentano la maggior parte dell'addestramento e dell'inferenza dell'IA a livello globale. Il suo ecosistema CUDA ha creato un lock-in degli sviluppatori che va ben oltre l'hardware stesso. L'azienda esternalizza la produzione a TSMC e riesce a ottenere margini straordinari sulla progettazione dei chip, un modello che si è dimostrato notevolmente scalabile con l'aumento della domanda di AI.

La distinzione principale è il carattere delle entrate, in quanto i contratti di Palantir sono appiccicosi, ricorrenti e sostenuti dal governo. Il fatturato di NVIDIA cresce più rapidamente e con margini più elevati, ma è più esposto alla ciclicità intrinseca della spesa in conto capitale dei data center.

Il divario di valutazione è ampio. Il divario di crescita è più stretto di quanto sembri.

L'EV/Revenue forward di Palantir, pari a circa 46x, ha raggiunto un picco di 72,93x alla fine del 2025 e si è ridotto, ma è ancora a un livello che sconta decenni di crescita composta. Il P/E a termine di 107x e l'EV/EBITDA di 78x sono tra i multipli più elevati di qualsiasi titolo a grande capitalizzazione presente sul mercato.

Anche il forward EV/Revenue di NVIDIA, pari a circa 13x, si è ridotto rispetto al picco di 19,51x raggiunto all'inizio del 2025. Con un P/E a 24x per un'azienda che cresce al 70% con margini operativi del 60%, questa compressione ha creato un punto di ingresso significativamente migliore rispetto a dodici mesi fa.

Ciò che rende interessante il confronto è che gli analisti prevedono tassi di crescita a breve termine simili. Palantir, con una crescita dei ricavi del 62% circa nel 2026, e NVIDIA, con una crescita del 72% circa, non sono poi così distanti. Il premio che Palantir ottiene non è dovuto a una crescita più rapida oggi. Si tratta della convinzione del mercato che l'economia del software sia più duratura di quella dell'hardware nell'arco di un decennio.

Una storia di margini è appena iniziata. L'altra è vicina al suo picco.

La traiettoria dei margini di Palantir è davvero impressionante. I margini operativi sono passati da un valore negativo del 26,66% nel 2021 a un valore positivo del 31,59% nel 2025, con un'oscillazione di quasi 60 punti percentuali dovuta all'aumento dei ricavi a fronte di una base di costi in gran parte fissa. I margini lordi si sono mantenuti costantemente al di sopra dell'80%, confermando che l'economia unitaria sottostante è sempre stata presente. Al 31,59%, c'è ancora un margine significativo verso la fascia del 40%-50% che le aziende di software aziendale mature raggiungono.

I margini di NVIDIA raccontano una storia diversa: i margini operativi sono scesi al 20,68% all'inizio del 2023 per poi risalire a circa il 60% all'inizio del 2026, grazie alla domanda di chip AI che ha creato un potere di determinazione dei prezzi in presenza di un'offerta limitata. I margini lordi hanno raggiunto un picco vicino al 75%, prima di subire una modesta contrazione al 71% in seguito allo spostamento del mix di prodotti verso configurazioni con volumi più elevati.

La direzione di marcia è importante quanto il livello attuale. I margini di Palantir sono ancora in espansione e hanno spazio per crescere. Quelli di NVIDIA sono già eccezionali ed è più probabile che subiscano pressioni incrementali con l'intensificarsi della concorrenza e la graduale normalizzazione dello squilibrio tra domanda e offerta di chip AI.

Scopri cosa pensano gli analisti delle azioni PLTR in questo momento (gratis con TIKR) >>>.

Cosa dicono il consenso e i modelli sui rendimenti a cinque anni

La copertura degli analisti racconta un'importante storia di convinzione. Cinquantuno analisti contribuiscono alle stime di NVIDIA per il 2026 e 53 coprono il 2027, riflettendo una visibilità a breve termine insolita per un'azienda di queste dimensioni. Le stime di Palantir per il 2026 coinvolgono 28 analisti, che scendono a 13 per il 2028, segnalando che la traiettoria di crescita commerciale a lungo termine comporta una significativa incertezza.

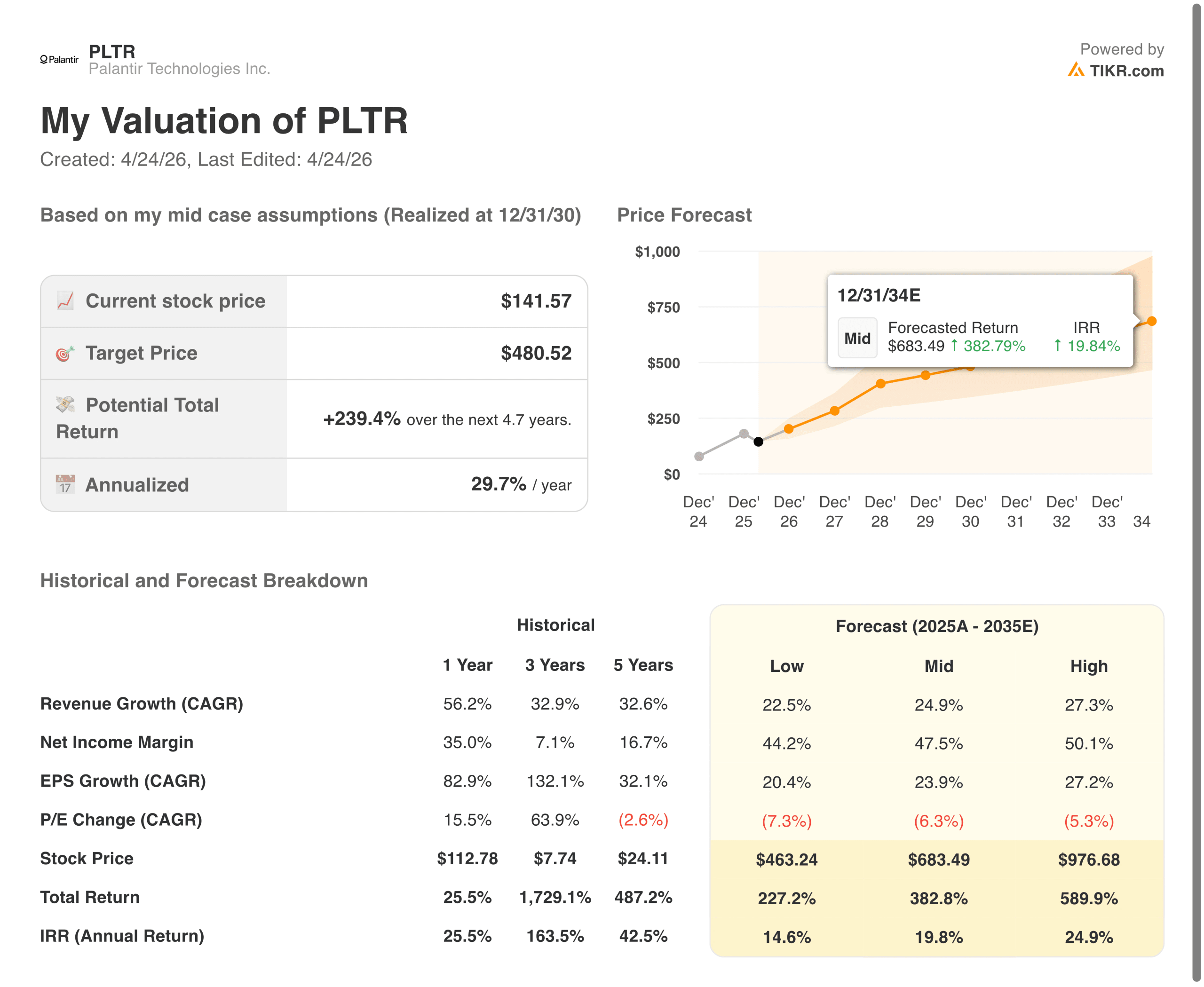

Dal punto di vista del modello, il caso medio di Palantir punta a circa 480 dollari entro dicembre 2030, il che implica un rialzo totale del 239% circa e un rendimento annualizzato del 30%. Ciò richiede una crescita annua dei ricavi di circa il 25% fino al 2035, con margini di reddito netto in espansione verso il 47,5%.

L'obiettivo intermedio di NVIDIA è di circa 500 dollari entro gennaio 2031, il che implica un rialzo del 151% circa e un rendimento annualizzato del 21%, con una crescita dei ricavi del 20% circa all'anno e una stabilizzazione dei margini di utile netto intorno al 56%.

Il divario di 9 punti percentuali di IRR a favore di Palantir è reale, ma lo è anche il rischio di esecuzione incorporato. Sostenere una crescita dei ricavi del 25% per un decennio e allo stesso tempo espandere i margini al 47% è un traguardo elevato, anche per un'azienda con i costi di commutazione e le relazioni governative di Palantir.

Qual è la scommessa migliore ai prezzi attuali

A 107x gli utili a termine, Palantir ha bisogno che la durata dei contratti governativi, l'espansione dei margini del software e l'adozione dell'AIP commerciale si concretizzino tutti nei tempi previsti. Se una qualsiasi di queste gambe vacilla, si crea un significativo downside da un multiplo che offre pochi ammortizzatori.

A 24x gli utili, NVIDIA ha un prezzo per un'esecuzione solida, ma non perfetta. Il ciclo dell'hardware alla fine si modererà, la concorrenza si intensificherà e la spesa in conto capitale per gli hyperscaler si normalizzerà. Ma 24x per un'azienda con margini operativi del 60%, una crescita dei ricavi del 70% a breve termine e un quasi monopolio sul calcolo dell'intelligenza artificiale è un rischio-ricompensa molto diverso rispetto all'alternativa.

Se i prossimi cinque anni saranno come gli ultimi due, il modello di Palantir suggerisce un IRR più elevato. Se il ciclo di spesa per l'infrastruttura di intelligenza artificiale si riduce più rapidamente del previsto, il profilo di margine di NVIDIA e il multiplo più basso offrono un atterraggio più indulgente. La scelta si riduce in ultima analisi a quanto rischio di esecuzione un investitore è disposto ad accettare per circa 9 punti aggiuntivi di rendimento annualizzato.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quanto rialzo ha ogni titolo da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!