Statistiche chiave per le azioni Fidelity National Information Services

- Intervallo di 52 settimane: da $43 a $83

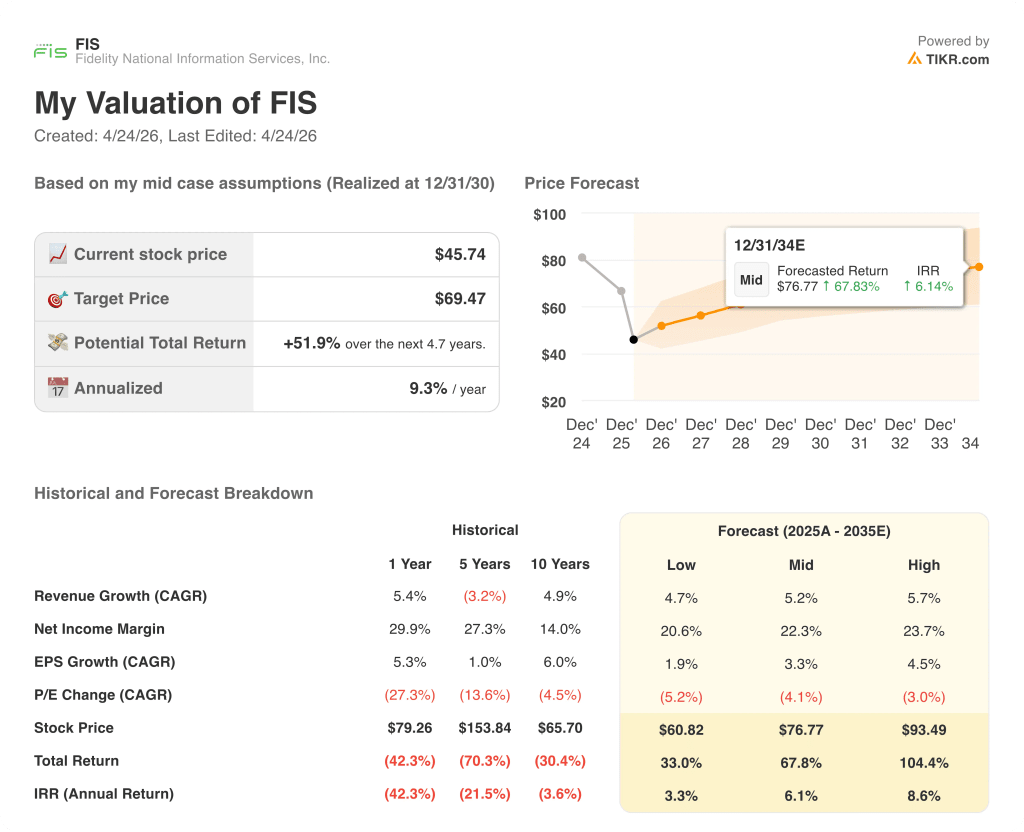

- Prezzo attuale: 48 dollari

- Obiettivo medio: 65 dollari

- Obiettivo alto: $85

- Obiettivo del modello TIKR (dicembre 2030): $69

Cosa è successo?

Fidelity National Information Services(FIS), il fornitore di tecnologia con sede a Jacksonville che alimenta le attività bancarie di base, i pagamenti e l'elaborazione dei mercati dei capitali per le più grandi istituzioni finanziarie del mondo, è scambiata vicino al minimo di 52 settimane di 43 dollari, anche se la sua attività bancaria ha registrato il secondo anno consecutivo di crescita organica superiore alle previsioni.

L'evento decisivo è stata la chiusura, il 9 gennaio, dell'acquisizione da parte di FIS di Total Issuing Solutions, ex TSYS (l'unità di elaborazione delle carte di credito che Global Payments ha deciso di vendere nel 2024), finanziata con circa 7,7 miliardi di dollari in contanti netti e rifinanziata con 7,8 miliardi di dollari in obbligazioni senior emesse a marzo.

L'operazione, che ha comportato anche la contemporanea vendita del restante 45% di Worldpay di FIS, trasforma le azioni di Fidelity National Information Services in un'azienda tecnologica di servizi finanziari puramente operativa che ora elabora oltre 1 miliardo di conti e circa 73 miliardi di transazioni all'anno tra core banking, debito, credito, pagamenti e mercati dei capitali.

Il costo finanziario di questa trasformazione è visibile: FIS ha sospeso i riacquisti di azioni e ha messo in pausa le fusioni e acquisizioni per dare priorità al rimborso del debito, e l'EPS rettificato del 4° trimestre di 1,68 dollari ha mancato di poco le stime di consenso di 1,69 dollari, mentre l'EBITDA rettificato del 4° trimestre di 1,20 miliardi di dollari è risultato inferiore alle stime di 1,21 miliardi di dollari.

L'amministratore delegato Stephanie Ferris ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "stiamo posizionando la nostra attività per raddoppiare il nostro flusso di cassa in 3 anni a oltre 3 miliardi di dollari", basando questo obiettivo sul profilo di free cash flow ad alto margine di TSYS, su 125 milioni di dollari di sinergie di costo identificate e sull'accelerazione della crescita del valore contrattuale annuale ricorrente (ACV) nei settori bancario e dei mercati dei capitali.

Questo percorso si snoda attraverso un segmento bancario che prevede una crescita dei ricavi proforma dal 5% al 5,5% nel 2026, i mercati dei capitali dal 5,5% al 6,5% e un obiettivo combinato di free cash flow superiore a 2 miliardi di dollari quest'anno, con una crescita pari a circa tre volte il tasso di EPS rettificato.

L'opinione di Wall Street sul titolo FIS

La chiusura di TSYS trasforma l'identità del free cash flow di FIS, alzando la guidance per il 2026 a oltre 2 miliardi di dollari e mettendo l'azienda su un percorso credibile verso i 3 miliardi di dollari entro il 2028, una traiettoria che l'attuale prezzo del titolo Fidelity National Information Services non riflette.

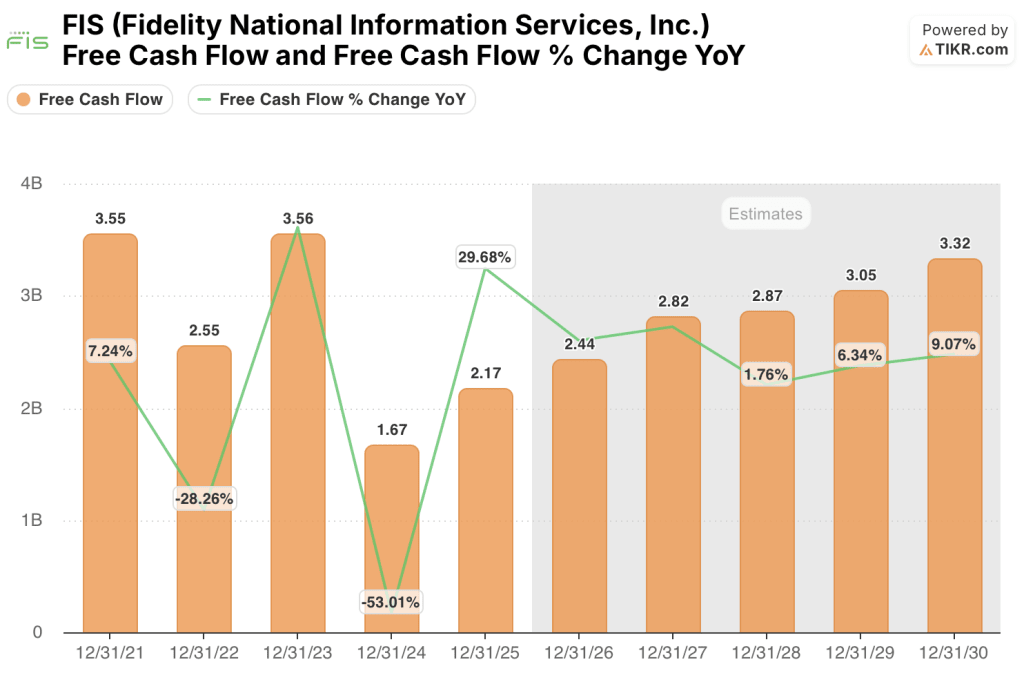

Il free cash flow di FIS è cresciuto di circa il 30% nel 2025, raggiungendo i 2,17 miliardi di dollari, e le stime di consenso prevedono circa 2,44 miliardi di dollari nel 2026 (con una crescita di circa il 12%), dato che gli elevati costi di integrazione ne frenano il pieno potenziale, con un'accelerazione fino a circa 2,82 miliardi di dollari nel 2027, quando tali costi si esauriranno.

Sedici analisti hanno un rating buy o outperform sul titolo FIS, contro nove hold e uno underperform, con un obiettivo di prezzo medio di 65 dollari che implica un rialzo del 43% circa rispetto ai livelli attuali, in attesa di prove sull'esecuzione dell'integrazione e della prima stampa pulita del free cash flow dopo TSYS.

L'obiettivo rialzista di 85 dollari si basa sulla piena realizzazione delle sinergie e sulla ripresa del riacquisto entro il 2028, mentre l'obiettivo ribassista di 40 dollari presuppone che il freno all'integrazione persista più a lungo di quanto indicato e che il servizio del debito assorba più liquidità di quanto indicato; lo spread indica che si tratta di una storia di esecuzione, non di qualità del business.

Il prezzo di circa 10x il free cash flow di consenso per il 2026 a fronte di un'attività che prevede una crescita annua composta del FCF di circa il 25% fino al 2028, il titolo Fidelity National Information Services appare sottovalutato sia rispetto ai suoi multipli storici di FCF sia rispetto alla traiettoria che l'accordo con TSYS consente.

Il rischio è il servizio del debito su 7,8 miliardi di dollari di obbligazioni senior di nuova emissione: qualsiasi slittamento nei tempi della sinergia con TSYS o un rallentamento della crescita dei ricavi ricorrenti del settore bancario potrebbe ritardare l'inflessione del FCF di 12-18 mesi.

I risultati del 1° trimestre 2026 dell'8 maggio saranno il primo sguardo pulito alla società combinata, con un'espansione del margine EBITDA proforma da 35 a 55 punti base come numero specifico da tenere d'occhio insieme al tasso di crescita del fatturato ricorrente nel settore bancario.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR punta su FIS a circa 77 dollari, il che implica un rendimento totale di circa il 52% nei prossimi 5 anni a un tasso annualizzato di circa il 6%, guidato da un CAGR dei ricavi di circa il 5% e da margini di utile netto che si espandono fino a circa il 22% man mano che i costi di integrazione vengono eliminati e le sinergie di TSYS fluiscono nel conto economico.

Con FIS scambiata a circa 10x il free cash flow del 2026 su un'attività che ha esplicitamente guidato a 3 miliardi di dollari di FCF annuo entro il 2028, e con 16 dei 26 analisti di copertura che la valutano come buy (acquistare) a fronte di un titolo che si colloca il 44% al di sotto dei suoi massimi di 52 settimane, il titolo FIS è sottovalutato con uno sconto che tiene conto del rischio di esecuzione ma non del motore di cassa composto che la piattaforma combinata rappresenta.

L'ipotesi di investimento si basa su una domanda: se FIS realizzerà l'integrazione di TSYS nei tempi che si è esplicitamente impegnata a rispettare.

Caso toro

- Il flusso di cassa libero raggiunge i 3 miliardi di dollari entro il 2028, grazie all'eliminazione di 250 milioni di dollari di costi annuali legati all'integrazione di TSYS e all'espansione della piattaforma internazionale di elaborazione del credito Prime (circa 200 milioni di dollari di fatturato, 15% CAGR) con la nuova forza vendita internazionale.

- La crescita organica proforma del settore bancario si mantiene al di sopra del 4,7% grazie all'attività di fusione e acquisizione delle banche che favorisce il consolidamento della piattaforma, con l'acquisizione di Synovus e Pinnacle già nel 2025 e l'espansione della pipeline di operazioni bancarie da oltre 10 miliardi di dollari.

- I ricavi ricorrenti dei mercati dei capitali accelerano fino a raggiungere cifre medio-alte, in quanto l'abbandono deliberato delle vendite di licenze non ricorrenti consolida una base di ricavi a più alto margine e più prevedibile (71% di ricavi ricorrenti nel 2025, in crescita).

- La ripresa del riacquisto di azioni proprie nel 2028, finanziata da un flusso di cassa libero di oltre 3 miliardi di dollari, garantisce un incremento dell'EPS in aggiunta alla traiettoria di crescita degli utili organici.

Caso Bear

- 800 milioni di dollari nel 2026 di costi di trasformazione e integrazione, oltre 600 milioni di dollari nel 2027, che comprimono il flusso di cassa libero e ritardano l'obiettivo di 3 miliardi di dollari di 12-18 mesi.

- Le sinergie sui ricavi di TSYS, pari a 45 milioni di dollari (obiettivo 2028), slittano in quanto le trattative per i contratti delle grandi carte di credito bancarie si protraggono più a lungo di quanto previsto; nel 2026 non sono previsti grandi rinnovi, ma la pipeline riparte nel 2027.

- I ricavi non ricorrenti dei mercati dei capitali diminuiscono più rapidamente di quanto la crescita ricorrente possa compensare, poiché il passaggio dalla vendita di licenze crea un divario di ricavi da uno a due anni che mette sotto pressione la guida del segmento del 5,5%-6,5%.

- Il servizio del debito per 7,8 miliardi di dollari in obbligazioni senior (con cedole comprese tra il 4,45% e il 4,80%) assorbe un flusso di cassa libero superiore a quello previsto se la crescita dei ricavi del segmento si attesta al livello più basso della guidance.

Conviene investire in Fidelity National Information Services, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FIS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Fidelity National Information Services, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FIS su TIKR gratuitamente →