Statistiche chiave per il titolo WDC

- Performance della settimana scorsa: +8%

- Intervallo di 52 settimane: da $40 a $416

- Prezzo obiettivo del modello di valutazione: $515

- Rialzo implicito: 27,4% su 2,2 anni

Valuta i tuoi titoli preferiti come WDC con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Western Digital (WDC) viene scambiata come un'azienda di storage che è stata riportata sotto i riflettori dell'AI. Il titolo ha guadagnato l'8,0% questa settimana e ha chiuso vicino a 404 dollari. Questa mossa si aggiunge a un enorme rally del 2026, in quanto gli investitori continuano a rivalutare la domanda di hard disk.

La storia è iniziata con guadagni più consistenti e margini migliori. Western Digital ha registrato nel secondo trimestre dell'anno fiscale 2026 un fatturato di 3,0 miliardi di dollari, in crescita del 25% rispetto all'anno precedente, e un EPS GAAP di 4,73 dollari. Il CEO Irving Tan ha dichiarato che il trimestre riflette "un'esecuzione disciplinata per soddisfare la domanda nell'economia dei dati guidata dall'IA".

Questo è importante perché i sistemi di intelligenza artificiale creano e immagazzinano enormi quantità di dati. Gli hard disk, o HDD, sono utilizzati per l'archiviazione su larga scala nei data center cloud. Gli investitori scommettono che i carichi di lavoro AI, i contenuti più ricchi e la conservazione dei dati più lunga manterranno alta la domanda.

Il mese di aprile è stato caratterizzato da un cambiamento del sentiment dopo che i titoli dello storage sono stati venduti a causa delle preoccupazioni legate all'algoritmo TurboQuant di Google. TurboQuant è uno strumento di compressione per l'inferenza dell'intelligenza artificiale, ma secondo Bernstein ha "un impatto nullo sulla domanda di HDD". Bernstein ha aggiornato Western Digital a Outperform e ha alzato il suo obiettivo di prezzo a 340 dollari da 170 dollari.

Il titolo ha beneficiato anche del ritorno di capitale. Western Digital ha autorizzato un programma di riacquisto di azioni nel 2025 e ha dichiarato che i riacquisti saranno finanziati principalmente dal flusso di cassa operativo. Se WDC continuerà a salire in futuro, gli investitori avranno probabilmente bisogno dei risultati del terzo trimestre per confermare che la domanda di storage AI si sta ancora traducendo in potere di prezzo, margini e flusso di cassa.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per WDC (è gratis) >>>.

Il titolo WDC è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 20%

- Margini operativi: 30%

- Multiplo P/E di uscita: 35,1x

Sulla base di questi input, il modello stima un prezzo obiettivo di 514,71 dollari, che implica un rialzo totale del 27,4% rispetto al prezzo attuale dell'azione e un rendimento annualizzato dell'11,7% nei prossimi 2,2 anni.

Questo profilo di rendimento è ancora positivo, ma il titolo riflette già molte buone notizie. Western Digital quota a 35,1 volte gli utili a termine, al di sopra del P/E storico a 1 anno di 18,4x e della media a 5 anni di 19,5x. Il mercato sta pagando per un ciclo di crescita dello storage, non solo per gli utili attuali.

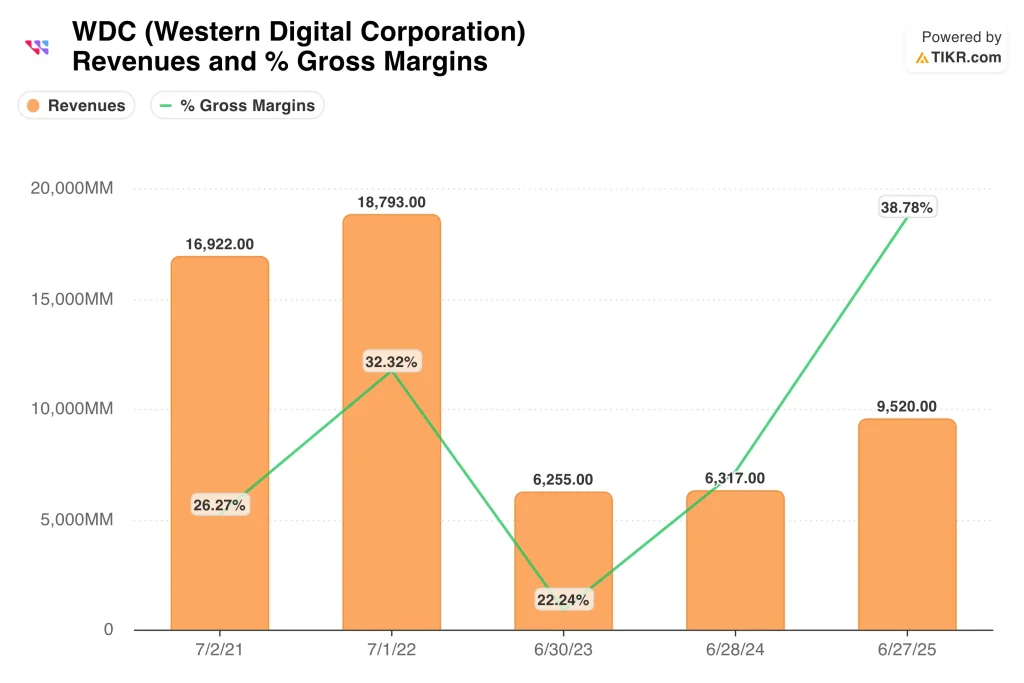

L'ipotesi di crescita dei ricavi del 20,0% dipende dalla domanda dei data center e dall'adozione di HDD ad alta capacità. Il fatturato LTM di Western Digital è di 10,7 miliardi di dollari e la crescita del fatturato ha registrato una forte ripresa dopo i precedenti cali. Questa ripresa dimostra quanto l'azienda sia sensibile ai cicli di archiviazione.

I margini sono il fattore chiave della valutazione. Il margine lordo LTM è del 42,7% e il margine EBIT LTM è del 28,0%. Questi numeri dimostrano che l'azienda sta beneficiando di prezzi migliori, di un mix di prodotti più ricco e di un'offerta più limitata.

Western Digital è in concorrenza diretta con Seagate nel settore delle unità disco e con Micron e Samsung nei mercati più ampi delle memorie e dei sistemi di memorizzazione. Anche Seagate sta beneficiando della domanda di sistemi di memorizzazione AI, per cui gli investitori stanno osservando quale società cattura più domanda di unità nearline ad alta capacità. Il vantaggio di Western Digital è rappresentato dalla scala, dalle relazioni con i clienti e dalla sua roadmap di HDD, ma Seagate è considerata da alcuni analisti più forte per quanto riguarda le tempistiche HAMR.

Cosa spinge il titolo WDC WDC in futuro?

Gli utili del terzo trimestre dell'anno fiscale 2026, il 30 aprile, saranno il prossimo importante catalizzatore. In precedenza la direzione aveva previsto un fatturato per il terzo trimestre di circa 3,2 miliardi di dollari. Ha inoltre indicato un margine lordo non-GAAP compreso tra il 47% e il 48%, che mostrerebbe un continuo miglioramento della redditività.

La crescita dei dati dell'intelligenza artificiale rimane il principale motore della domanda. Le aziende di cloud hanno bisogno di più spazio di archiviazione perché i modelli di IA creano più dati di addestramento, registri, dati sintetici e risultati di inferenza. Per questo motivo gli HDD ad alta capacità sono importanti, perché consentono di archiviare grandi quantità di dati a un costo inferiore.

Anche i prezzi avranno la loro importanza. Secondo Bernstein, i carichi di lavoro dell'intelligenza artificiale, i contenuti più ricchi, la conservazione più lunga dei dati e le norme sulla sovranità dei dati sostengono la domanda e i prezzi medi di vendita. Prezzi più alti possono aumentare rapidamente i margini perché la produzione di storage ha costi fissi elevati.

I rendimenti del capitale sono un ulteriore sostegno. Western Digital ha ridotto l'indebitamento netto a 760 milioni di dollari e ha generato un free cash flow LTM di 2,3 miliardi di dollari. Questo dà alla società spazio per buyback, dividendi e reinvestimenti.

Il rischio è che le aspettative si siano spostate in fretta. Il titolo è vicino ai massimi delle 52 settimane e il prezzo obiettivo medio degli analisti è inferiore all'attuale prezzo dell'azione. Western Digital ha bisogno di una forte guidance per il terzo trimestre per dimostrare che il ciclo dello storage AI ha ancora spazio per correre.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>

Conviene investire in Western Digital?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate WDC e vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire WDC insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Western Digital su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!