Statistiche chiave per il titolo Starbucks

- Prezzo attuale: $98,67

- Prezzo obiettivo (medio): ~$199

- Target di mercato: ~$101

- Rendimento totale potenziale: ~102%

- TIR annualizzato: ~9%/anno

- Reazione degli utili: -1,35% (28 gennaio 2026)

- Drawdown massimo: -19,06% (10 ottobre 2025)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Starbucks (SBUX) è in rialzo del 17% su base annua, ma i tori e gli orsi sono più divisi di quanto suggerisca il grafico dei prezzi.

I tori sottolineano il primo trimestre positivo per le transazioni negli Stati Uniti in otto periodi e la ristrutturazione della Cina, ormai conclusa, che ha eliminato un importante freno ai costi. Gli orsi sottolineano un margine operativo in Nord America che è crollato e un P/E NTM di 40x che prezza una ripresa che il conto economico non ha ancora confermato.

La domanda che il mercato si pone a tre giorni dagli utili del secondo trimestre, il 28 aprile: l'inversione di tendenza è duratura o il titolo sta correndo più dei fondamentali?

Due annunci di prodotti questa settimana aggiungono un nuovo livello al dibattito.

In primo luogo, Starbucks ha annunciato che l'11 maggio avrebbe programmato le ordinazioni mobili in tutto il Nord America. La funzione è alimentata dall'algoritmo Smart Queue di Starbucks, che mette in sequenza e bilancia automaticamente gli ordini tra i canali drive-thru, in-store e mobile. Nation's Restaurant News I clienti possono selezionare finestre di ritiro di cinque minuti fino a un'ora prima, con una disponibilità che riflette la capacità del negozio in tempo reale.

Non si tratta di una funzione di marketing. Per un'azienda che si è impegnata pubblicamente a recuperare i margini operativi al 13,5%-15% entro l'anno fiscale 2028, la riduzione del portafoglio ordini senza aggiungere ore di lavoro è esattamente il tipo di leva strutturale che rende credibile un obiettivo di margine.

In secondo luogo, a metà aprile Starbucks ha lanciato un'applicazione beta all'interno di ChatGPT, che consente ai clienti di ricevere suggerimenti di bevande su misura in base all'umore, alle preferenze o alle foto, per poi completare l'ordine nell'app Starbucks. Questa funzione si rivolge alla scoperta di bevande nella parte superiore dell'imbuto, dove i soci Rewards che esplorano nuove personalizzazioni tendono a spendere di più per ogni visita.

Brian Niccol, Presidente e Amministratore Delegato, ha illustrato entrambi i lanci in occasione dell'Investor Day di gennaio: "I clienti stanno rispondendo al nostro impegno per un servizio di prima classe, all'innovazione dei menu e a un marketing che risuona davvero".

Vedere le stime storiche e prospettiche per le azioni Starbucks (è gratis!) >>>

Starbucks è sottovalutato oggi?

A 98,67 dollari, Starbucks quota a un P/E NTM di 40x e a un EV/EBITDA NTM di 23,8x.

A titolo di confronto, McDonald's tratta a circa 22,7x gli utili NTM, Chipotle a circa 30x e Yum! Brands a meno di 24x, in base ai dati dei concorrenti di TIKR. L'EV/EBITDA mediano del gruppo di riferimento è pari a 12,6x. Starbucks ha un premio grazie al suo marchio, alle oltre 41.000 sedi globali e al programma di fidelizzazione di 35,5 milioni di membri. Ma questo premio richiede un'esecuzione.

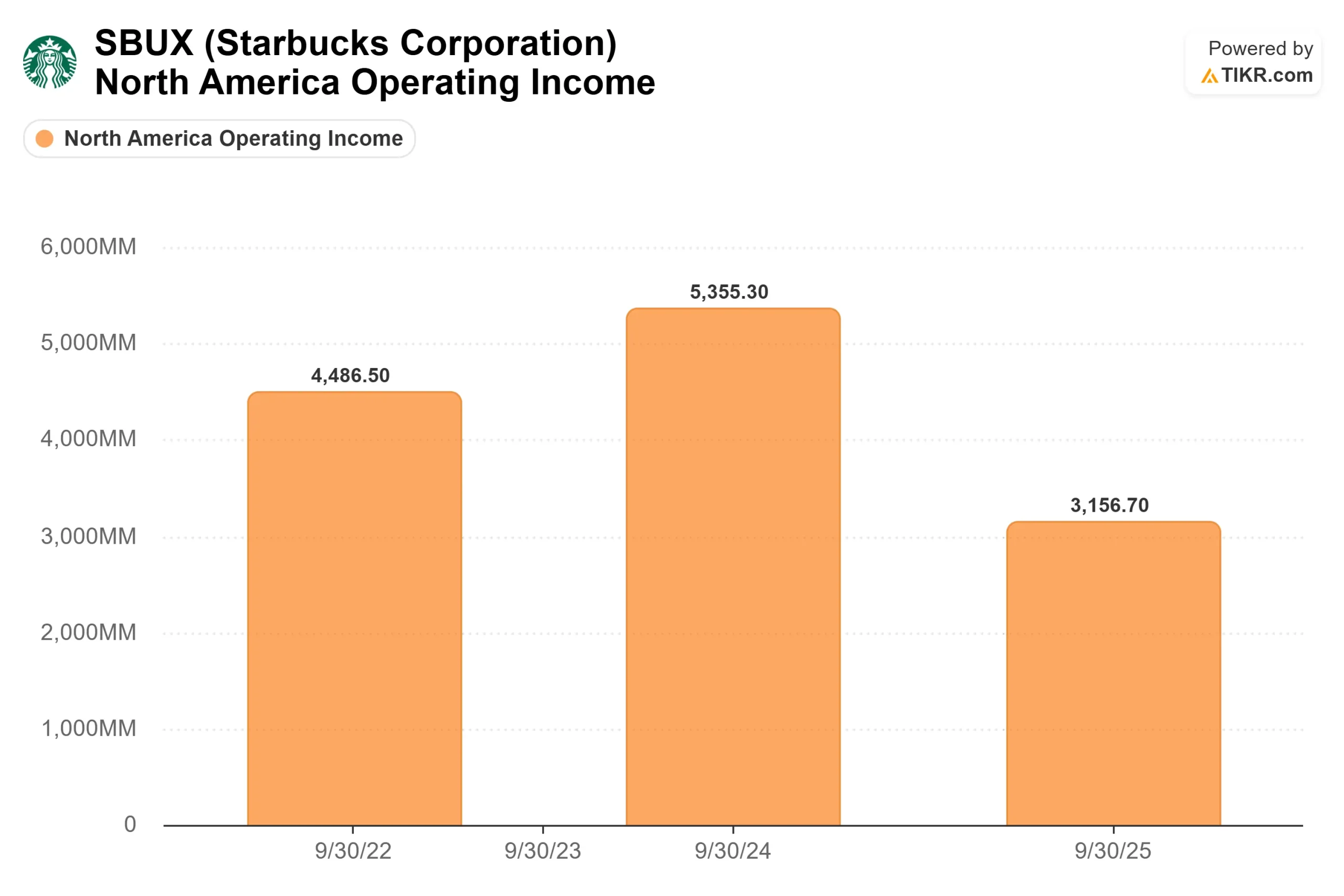

Il divario nell'esecuzione è visibile nei margini. Il reddito operativo del Nord America è sceso del 41% a 3,2 miliardi di dollari nell'anno fiscale 2025, rispetto ai 5,4 miliardi di dollari dell'anno fiscale 2024, a causa dell 'investimento di 500 milioni di dollari in manodopera per il servizio Green Apron, delle tariffe e dei prezzi elevati del caffè. Il debito netto LTM si attesta a 21,9 miliardi di dollari a 2,53x debito netto/EBITDA e il free cash flow su base trailing levered è diventato profondamente negativo. Se gli utili del secondo trimestre, previsti per il 28 aprile, dimostreranno che la ripresa delle transazioni del primo trimestre è stata stagionale piuttosto che duratura, il multiplo di 40x diventerà molto difficile da giustificare.

Il percorso di recupero ha però una meccanica specifica. Il costo della manodopera di Green Apron Service inizia a crescere nel quarto trimestre dell'anno fiscale 2026, il che significa che il confronto dei costi si ridurrà strutturalmente nel secondo semestre, indipendentemente dall'ulteriore miglioramento del traffico. La joint venture cinese con Boyu Capital, ora chiusa, converte le perdite della società in Cina in un modello di licenza a più alto margine.

Il direttore finanziario Cathy Smith ha dichiarato nella telefonata sugli utili del primo trimestre dell'anno fiscale 2026 che, su base annua, la nuova struttura potrebbe incrementare i margini consolidati di circa 40 punti base. Il quadro di riferimento del management per l'anno fiscale 2028 prevede un EPS di 3,35-4,00 dollari, che rappresenterebbe una crescita degli utili di oltre il 70% rispetto all'EPS normalizzato di 2,13 dollari dell'anno fiscale 2025.

Guarda come Starbucks si comporta rispetto ai suoi colleghi nel TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $98,67

- Prezzo obiettivo (medio): ~$199

- Rendimento totale potenziale: ~102%

- TIR annualizzato: ~9%/anno

Il TIKR mid-case utilizza un CAGR dei ricavi di circa il 5% fino all'anno fiscale 2034, in linea con gli obiettivi di crescita del management dopo l'anniversario degli investimenti in Green Apron. I due fattori trainanti sono la crescita dei ricavi negli Stati Uniti, che si mantiene al di sopra del 3% grazie alla maturazione del modello di servizio negli oltre 18.000 punti vendita nordamericani, e la ricostruzione dei ricavi internazionali grazie alla sostituzione dei costi di licenza della JV Boyu con i costi della Cina gestita dall'azienda.

Il margine di profitto è in ripresa dal 6,5% circa nell'anno fiscale 2025 al 10% circa nell'anno fiscale 2034. Questo dato è ancora ben al di sotto del 12-13% che Starbucks aveva registrato prima della crisi, quindi il caso intermedio riflette una ripresa parziale, non ottimistica. Il rischio principale è che la compressione dei margini persista oltre l'anno fiscale 2026. Se i margini operativi del Nord America non si risollevano nell'anno fiscale 2027, le contrazioni multiple probabilmente annullerebbero la ripresa degli utili e comprimerebbero i rendimenti. L'obiettivo conservativo a basso costo è di circa 160 dollari al 30 settembre 2014, con un CAGR dei ricavi del 4,6% circa e margini di utile netto del 10% circa.

Conclusione

Tenete d'occhio le transazioni comparabili negli Stati Uniti nel rapporto Q2 dell'anno fiscale 2026 il 28 aprile. Un trimestre positivo è stato il 1° trimestre. Due trimestri positivi consecutivi stabiliscono una tendenza e danno alla tesi del recupero dei margini la convalida più importante. Se questo numero sarà positivo e il management confermerà le sue indicazioni per l'anno fiscale 2026, il divario tra l'obiettivo medio di 101 dollari della Borsa e il caso intermedio di 199 dollari del modello TIKR inizierà a ridursi in modo significativo.

Starbucks non è a buon mercato su nessuna metrica di trailing. Ma il modello TIKR indica un rendimento totale del 102% circa ai prezzi attuali, se la svolta viene realizzata. Il 28 aprile sarà il primo vero banco di prova.

Conviene investire in Starbucks?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Starbucks, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Starbucks insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Starbucks su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!