Statistiche chiave del titolo SoFi Technologies

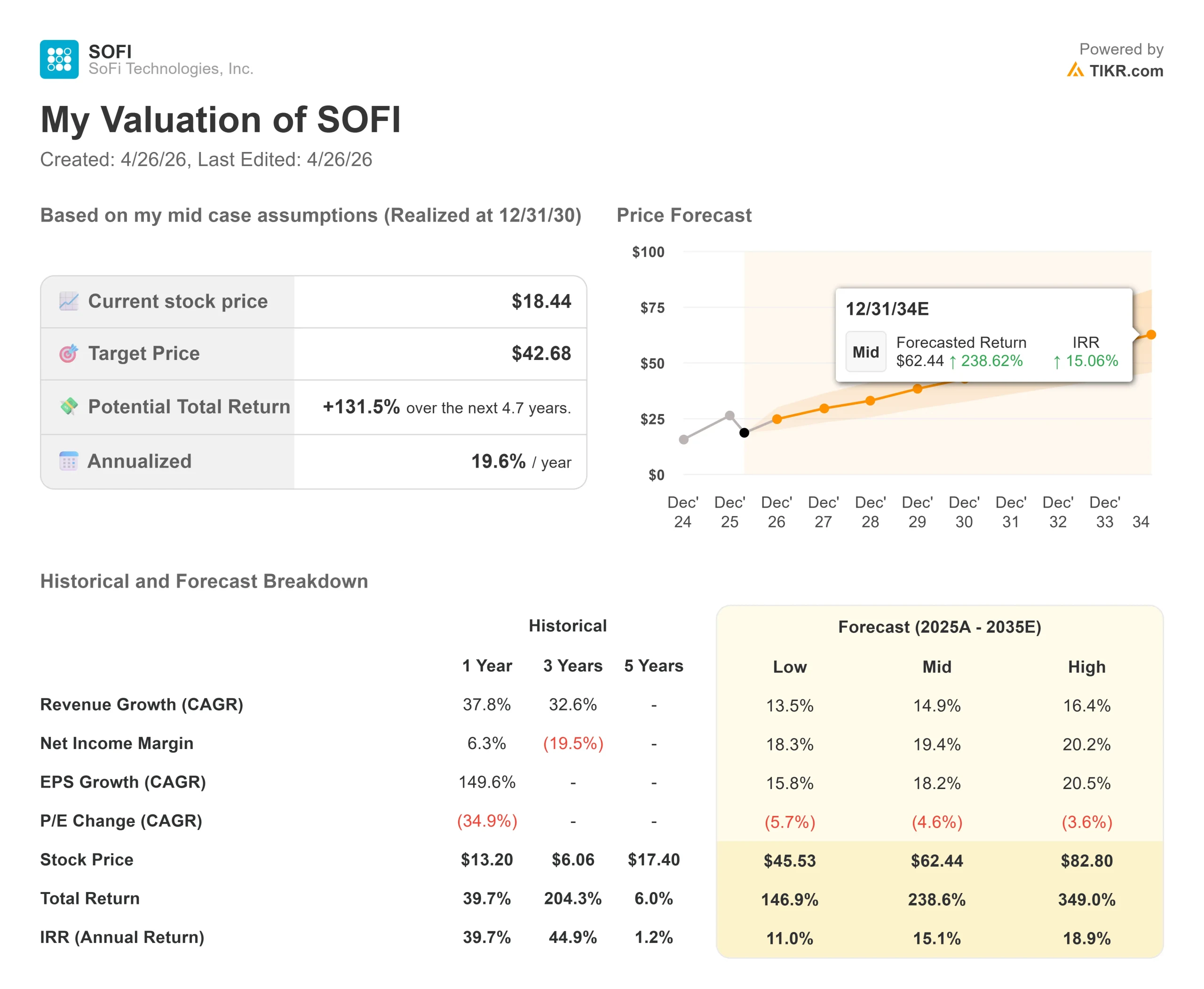

- Prezzo attuale: $18,44

- Prezzo obiettivo (medio): ~$43

- Prezzo obiettivo (medio): ~$23

- Rendimento totale potenziale: ~132%

- TIR annualizzato: ~20%/anno

- Reazione agli utili più recenti: -3,20% (30 gennaio 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

SoFi Technologies (SOFI) ha avuto un 2026 disorientante. Il titolo ha raggiunto un picco di 32,73 dollari alla fine del 2025 dopo il suo primo trimestre di ricavi da un miliardo di dollari, poi è sceso del 52,96% fino al minimo di chiusura del 30 marzo.

I tori sostengono che il crollo sia stato una reazione eccessiva a un rapporto contestato di un venditore allo scoperto. I ribassisti sostengono che un multiplo di 31x sugli utili a termine per un prestatore di servizi al consumo è difficile da giustificare, dato che le metriche di credito devono essere controllate e i venti contrari macroeconomici sono in aumento.

La domanda centrale in vista del 29 aprile: gli utili del 1° trimestre separeranno finalmente l'attività dal rumore?

L'evento più significativo dell'ultimo mese non è stato un cambiamento di rating.

Il 2 aprile SoFi ha lanciato Big Business Banking, una piattaforma aziendale che consente alle aziende di detenere depositi, effettuare pagamenti e regolare transazioni 24 ore su 24, 7 giorni su 7, in dollari tradizionali o beni digitali, il tutto all'interno di un'unica banca riconosciuta a livello nazionale. La piattaforma funziona sul conto master della Federal Reserve di SoFi e utilizza la blockchain Solana per il regolamento in tempo reale, con la propria stablecoin, SoFiUSD, al centro. Tra i primi partner figurano Mastercard, Galaxy, BitGo, Wintermute, Fireblocks e Cumberland.

Il titolo è salito di circa il 5% nelle sedute successive all'annuncio, prima che una nuova ondata di tagli agli obiettivi degli analisti lo facesse retrocedere.

"Per essere competitive, le aziende oggi devono operare in un ambiente globale e sempre attivo, 24 ore su 24, 7 giorni su 7, mentre le banche tradizionali operano ancora dalle 9 alle 5, dal lunedì al venerdì", ha dichiarato Anthony Noto, Chief Executive Officer di SoFi Technologies.

"SoFi Big Business Banking sta cambiando questa situazione, combinando la solidità e le basi normative di una banca nazionale con la velocità, la scala e la flessibilità di cui le aziende hanno bisogno per spostare e gestire denaro o beni digitali in tempo reale".

Questa citazione riformula ciò che la SoFi sta cercando di diventare.

Il mercato ha valutato SoFi principalmente come prestatore di credito al consumo, un segmento che viene punito nelle fasi di contrazione del credito. Big Business Banking posiziona SoFi come un'infrastruttura di pagamento e di regolamento, che richiede multipli di valutazione strutturalmente più elevati se l'adozione da parte delle imprese seguirà.

Il fatto che la telefonata del 29 aprile fornisca la prima prova del fatto che questa svolta si stia affermando sarà probabilmente alla base delle prossime mosse del titolo.

Vedere le stime storiche e previsionali per le azioni SoFi Technologies (è gratis!) >>>.

La SoFi Technologies è oggi sottovalutata?

A 18,44 dollari, SoFi è scambiata a 31,2 volte gli utili dei prossimi dodici mesi. Questo premio è costoso rispetto ai colleghi e richiede una storia di crescita che regga. Finora SoFi ne ha fornita una.

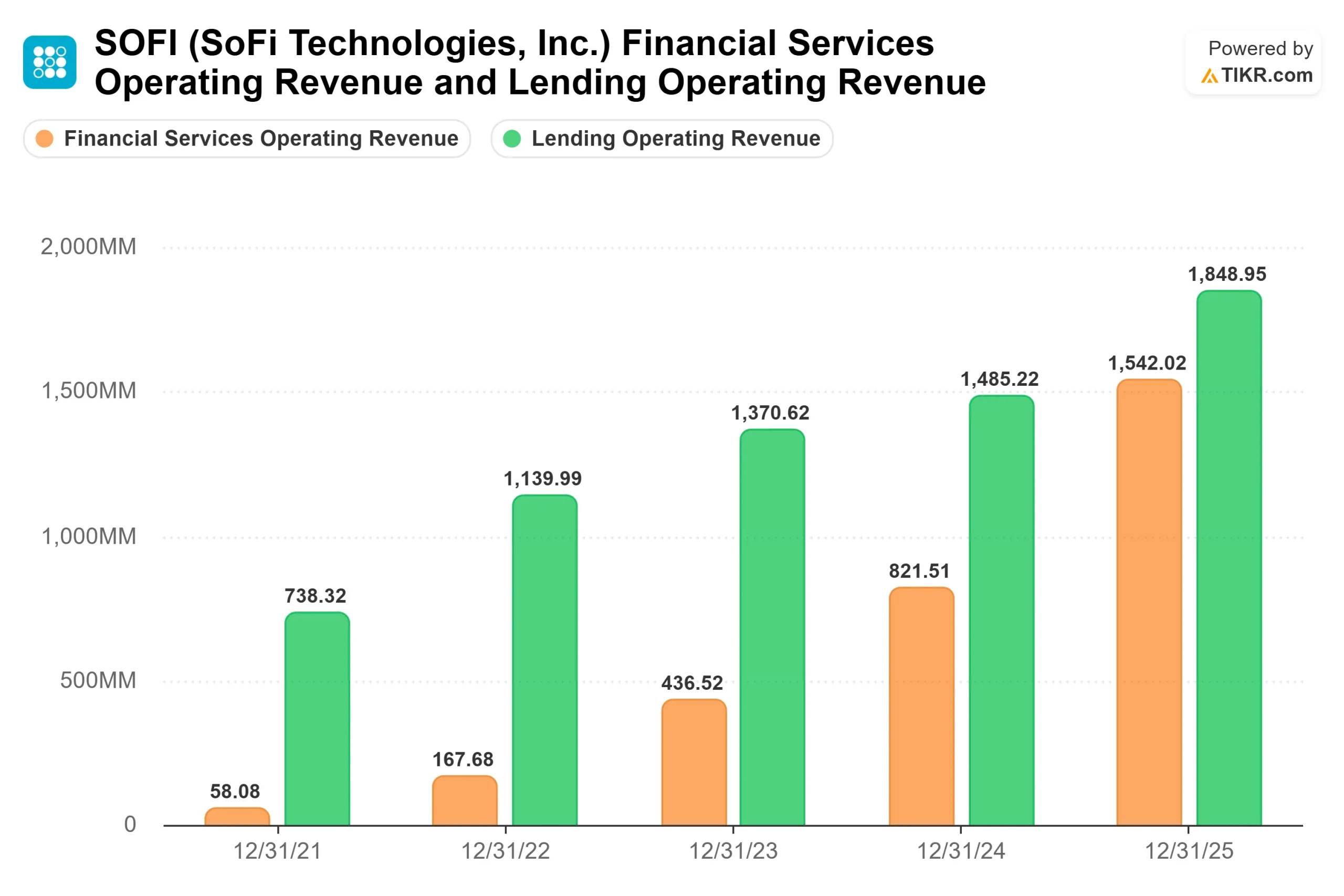

Nel 2025 la società ha registrato una crescita dei ricavi del 37,8% e un CAGR triennale del 32,6%. Le stime di consenso su TIKR indicano per il 2026 un fatturato di 4,65 miliardi di dollari, con una crescita del 30% circa rispetto all'anno precedente.

Anche la qualità di questa crescita sta migliorando: i ricavi basati sulle commissioni, ovvero le entrate leggere derivanti dalle commissioni della piattaforma di prestito, dall'intermediazione, dall'interscambio e dalle criptovalute, hanno raggiunto la cifra record di 443 milioni di dollari nel quarto trimestre del 2025, con un aumento del 53% rispetto all'anno precedente. Le entrate da commissioni non richiedono alla SoFi di detenere il rischio di credito, il che le rende più resistenti rispetto al reddito netto da interessi quando i cicli del credito si invertono.

Questo cambiamento è ciò che separa la valutazione di SoFi da quella di un normale prestatore di servizi al consumo.

A titolo di confronto, Upstart Holdings viene scambiata a circa 15x gli utili a termine e LendingClub a circa 10x. Il premio di SoFi riflette il fatto che il mercato sta valutando la storia della piattaforma e dell'infrastruttura oltre all'attività di prestito. La domanda è se il Big Business Banking sia in grado di giustificare questo divario prima che le preoccupazioni sul credito costringano a una nuova valutazione.

Il rischio di credito è reale e va tenuto d'occhio.

I charge-off sui prestiti personali si sono attestati al 2,80% nel quarto trimestre del 2025, con un aumento di 20 punti base su base sequenziale rispetto al 2,60% del terzo trimestre. Il management ha attribuito l'aumento alla stagionatura del portafoglio, dovuta all'aumento dell'attività della Loan Platform Business, piuttosto che al deterioramento del credito, e il tasso è rimasto in calo di oltre 50 punti base rispetto all'anno precedente. Tuttavia, TD Cowen, Keefe Bruyette e Bank of America hanno tagliato gli obiettivi di prezzo in aprile, citando esplicitamente lo stress del credito al consumo.

Un altro livello di incertezza deriva dalla controversia contabile. Muddy Waters Research ha pubblicato in marzo e aprile dei rapporti in cui si afferma che SoFi ha contabilizzato erroneamenteun prestito di 312 milioni di dollari di JPMorgan come una vendita nel terzo trimestre del 2024 anziché come un prestito, e sostiene che una corretta rideterminazione potrebbe annullare circa 1 miliardo di dollari di EBITDA precedentemente riportato e abbassare i coefficienti patrimoniali.

SoFi ha definito il rapporto "di fatto inesatto e fuorviante" e ha dichiarato che sta valutando la possibilità di intraprendere un'azione legale. Dan Dolev, analista di Mizuho, ha appoggiato il trattamento contabile di SoFi, citando la telefonata sugli utili del terzo trimestre 2024 in cui il CFO di SoFi ha confermato la transazione come una vendita di prestiti garantiti alla pari e indicando le informazioni di supporto nel 10-K di SoFi. Il CEO Anthony Noto ha acquistato circa 500.000 dollari di azioni SOFI dopo la pubblicazione del primo rapporto.

Il titolo ha subito un calo di circa l'1% in seguito al secondo rapporto di Muddy Waters, suggerendo che il mercato ha parzialmente assorbito il rischio senza risolverlo completamente.

Guarda come SoFi Technologies si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $18,44

- Prezzo obiettivo (medio): ~$43

- Rendimento totale potenziale: ~132%

- TIR annualizzato: ~20%/anno

Il caso medio di TIKR prevede un CAGR dei ricavi di circa il 15% fino al 31 dicembre 2030 e prevede che i margini di reddito netto si espandano fino a circa il 19%. A sostegno di ciò vi sono due fattori di ricavo: la continua crescita dei soci e il cross-selling all'interno dei Servizi Finanziari, dove i prodotti a pagamento stanno crescendo più velocemente rispetto ai Prestiti; e il settore della Piattaforma Prestiti, che genera ricavi da commissioni sulle operazioni di prestito che SoFi organizza ma non detiene in bilancio.

Il motore del margine è la leva operativa. SoFi ha costruito la sua infrastruttura, lo statuto della banca, la piattaforma tecnologica Galileo e ora i binari del Big Business Banking, andando in perdita. Questi costi fissi vengono ora ripartiti su una base di ricavi in rapida crescita. L'aspetto negativo è un nuovo test della fascia di $14-15 se il credito si deteriora e la trazione dell'enterprise banking delude. Il lato positivo, se il credito regge e Big Business Banking genera entrate significative per le imprese entro la fine del 2026, è un percorso verso circa 43 dollari entro il 31 dicembre 2030 che il prezzo attuale non riflette.

Conclusione

Tenere d'occhio il tasso di charge-off dei prestiti personali il 29 aprile. Il Q4 2025 ha registrato un tasso del 2,80%, in aumento rispetto al 2,60% del Q3. Se il Q1 si mantiene vicino a questo livello o migliora, il caso dell'orso del credito si indebolisce e il multiplo 31x diventa più facile da difendere. Se i charge-off aumentano in modo sostanziale, il premio si comprime, a prescindere da cosa diventerà alla fine il Big Business Banking.

A 18,44 dollari, SoFi si trova a cavallo tra due storie: un prestatore di credito al consumo esposto a un ciclo di credito in espansione e una piattaforma di infrastrutture finanziarie regolamentate all'inizio della sua curva di crescita aziendale. Il 29 aprile si comincerà a stabilire per quale delle due storie il mercato sta effettivamente pagando.

Conviene investire in SoFi Technologies?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate SoFi Technologies, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare SoFi Technologies insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare le tecnologie SoFi su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!