Statistiche chiave per il titolo Nucor

- Prezzo attuale: $214,29

- Target di mercato (medio): ~$193

- Prezzo obiettivo TIKR (medio): ~$243

- Rendimento totale potenziale (medio): ~13%

- IRR annualizzato (medio): ~3%/anno

- Reazione agli utili del 4° trimestre 2025: -2,30% (26 gennaio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

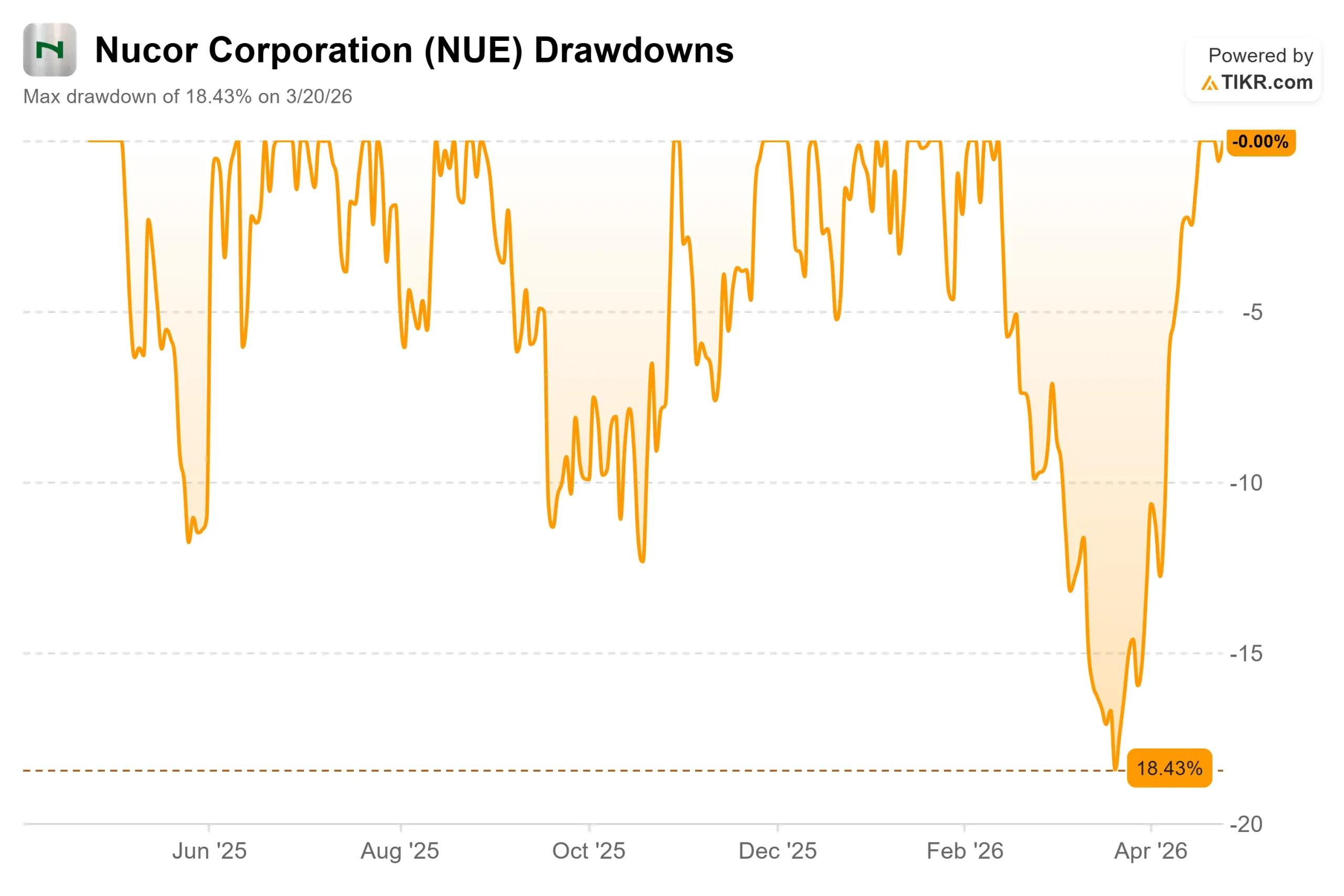

Dodici mesi fa, Nucor (NUE) era scambiata vicino a un minimo di 52 settimane di 106,21 dollari. Giovedì ha chiuso a 214,29 dollari, con un guadagno di oltre il 100%. I guadagni del 1° trimestre 2026 arrivano dopo la chiusura di oggi. La domanda che gli investitori si pongono non è se la ripresa sia avvenuta o meno. La domanda che gli investitori si pongono non è se la ripresa sia avvenuta, ma se sia rimasto qualcosa.

A metà aprile 2026, le principali banche, tra cui Wells Fargo, JPMorgan e Goldman Sachs, hanno aggiornato le loro opinioni su Nucor dopo che la società ha previsto un aumento significativo degli utili del primo trimestre, sostenuto da volumi di vendita più elevati, da prezzi dell'acciaio più alti e dall'impatto in corso delle tariffe della Sezione 232 sulle importazioni.

Goldman Sachs ha iniziato a comprare il 1° aprile. UBS ha alzato il rating a Buy da Neutral il 26 marzo, citando il supporto strutturale delle tariffe per i prezzi dell'acciaio nazionale. Wells Fargo ha alzato il target a 213 dollari il 15 aprile. Ogni upgrade è avvenuto dopo che Nucor ha emesso una guidance per l'EPS del 1° trimestre 2026 di 2,70-2,80 dollari, contro l'EPS rettificato del 4° trimestre 2025 di 1,73 dollari e quello del 1° trimestre 2025 di 0,77 dollari.

La storia operativa dietro questi numeri è emersa durante la telefonata del 27 gennaio sul quarto trimestre.

Il presidente e amministratore delegato Leon Topalian ha confermato che Nucor è entrata nel 2026 con "un portafoglio ordini storicamente forte, con un aumento di quasi il 40% rispetto all'anno precedente nel segmento delle acciaierie e del 15% nei prodotti siderurgici". Il presidente e COO Steve Laxton ha dichiarato che i progetti completati di recente, tra cui la microfresa per tondini di Lexington e l'espansione dell'impianto di fusione di Kingman, dovrebbero aggiungere circa 500 milioni di dollari di EBITDA incrementale nel 2026 rispetto al 2025.

Ha inoltre sottolineato che le spese in conto capitale si ridurranno a circa 2,5 miliardi di dollari nel 2026, rispetto ai 3,4 miliardi di dollari del 2025, creando il primo significativo recupero del flusso di cassa libero dell'azienda dopo un FCF negativo di circa 188 milioni di dollari l'anno scorso.

L'inflessione è reale. La domanda è quanto vale a 214 dollari.

Vedere le stime storiche e prospettiche per le azioni Nucor (è gratuito!) >>>

Nucor è sottovalutata oggi?

Il segnale più eloquente in questo momento è l'obiettivo di prezzo collettivo della Borsa. Quindici analisti coprono NUE. L'obiettivo medio è di 192,55 dollari, circa il 10% in meno rispetto alla quotazione attuale del titolo. Anche l'analista più ottimista ha un target di 225 dollari. Ciò significa che l'intera comunità di analisti, comprese le società che hanno appena aggiornato il titolo, non vede un significativo rialzo dai livelli attuali.

I multipli di valutazione raccontano una storia simile. Attualmente Nucor viene scambiata a 9,40x NTM EV/EBITDA, pari a circa 9,40x i prossimi 12 mesi di EBITDA stimato per l'intera azienda. Steel Dynamics, il più diretto concorrente nazionale, tratta a 9,59x sulla stessa base secondo la pagina dei concorrenti di TIKR. ArcelorMittal quota a 6,58x. Il sottile sconto di Nucor rispetto a Steel Dynamics riflette profili operativi comparabili, mentre il premio rispetto ad ArcelorMittal riflette ciò che il mercato paga per un produttore nazionale protetto con un rating creditizio A-/A3.

Su una base di P/E a termine, Nucor a 16,51x tratta con un reale premio rispetto a Steel Dynamics a 13,91x, giustificato in parte dalla striscia di crescita dei dividendi di 53 anni di Nucor e dalla profondità della pipeline di progetti, ma lascia anche meno spazio per eventuali delusioni degli utili.

Ciò che i multipli da soli non mostrano è il più lungo cambiamento del mix di prodotti in corso.

Il vicepresidente Noah Hanners ha spiegato, durante la telefonata per il quarto trimestre, che circa un terzo della produzione della nuova fabbrica di lamiere della Virginia Occidentale sarà destinata ai gradi automobilistici esposti, una categoria premium in cui la produzione con forno elettrico ad arco "non ha mai avuto un ruolo importante negli Stati Uniti".

Questo spostamento di prodotto, unito al fatto che Nucor fornisce circa il 95% dell'acciaio necessario per un intero centro dati, indica un profilo di ricavi di valore superiore a quello che i margini storici suggerirebbero.

Il rischio principale è la politica commerciale. La quota delle importazioni nel mercato statunitense dell'acciaio finito è scesa da circa il 25% a circa il 14% entro il novembre 2025, con l'entrata in vigore delle tariffe della Sezione 232, secondo le osservazioni di Topalian per il quarto trimestre. Questa compressione ha liberato un volume significativo sul mercato interno. Un eventuale rallentamento della rinegoziazione dell'USMCA, a partire dal luglio 2026, è la singola variabile che più di tutte potrebbe smontare rapidamente la tesi.

Guarda come si comporta Nucor rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $214,29

- Prezzo obiettivo TIKR (medio): ~$243

- Rendimento totale potenziale (medio): ~13%

- IRR annualizzato (medio): ~3%/anno

Il caso medio di TIKR si basa su un CAGR del 3% dei ricavi fino al 31.12.30 e su un margine di utile netto dell'8,6%. I due fattori trainanti dei ricavi sono la domanda di infrastrutture e di centri dati, entrambi citati da Topalian come mercati con forti spinte secolari, e la crescita dei volumi man mano che la West Virginia raggiunge il pieno regime. Il motore dei margini è la leva operativa: man mano che i 496 milioni di dollari di costi pre-operativi e di avviamento del 2025 si esauriscono e i nuovi impianti raggiungono il pieno contributo dell'EBITDA, i margini netti hanno spazio per recuperare dal 5,5% del 2025 verso le ipotesi intermedie. Dal 2020, Nucor ha investito circa 20 miliardi di dollari attraverso CapEx e acquisizioni per costruire la capacità alla base di questa tesi.

I calcoli per lo scenario intermedio sono semplici: circa 243 dollari in 4,7 anni equivalgono a circa il 3% annualizzato. Per un'azienda ciclica legata alle materie prime che comporta un rischio reale di politica tariffaria, non si tratta di un rendimento convincente all'attuale punto di ingresso. Lo scenario positivo richiede che la West Virginia si attivi secondo i tempi previsti, che le tariffe si mantengano fino al prossimo ciclo USMCA e che Nucor realizzi la pipeline di fusioni e acquisizioni a valle che Topalian ha segnalato durante la telefonata. Lo scenario negativo è rappresentato da un ritiro delle tariffe o da una rampa della West Virginia più lenta del previsto, nel qual caso l'obiettivo medio di 193 dollari diventa un'ancora più onesta del prezzo attuale.

Conclusione

Osserviamo i volumi di spedizione delle acciaierie del 1° trimestre 2026 rispetto all'obiettivo di crescita del 5% per l'intero anno, quando i risultati arriveranno oggi. Se i volumi e i margini saranno superiori al previsto, le ipotesi di medio periodo diventeranno più credibili e il titolo avrà spazio per mantenere i suoi guadagni. Se una delle due ipotesi dovesse essere deludente, si aprirebbe un significativo divario verso il consenso di mercato.

Nucor si è guadagnata la ripresa grazie a 53 anni consecutivi di aumenti dei dividendi, a un profilo di credito leader del settore e a 20 miliardi di dollari investiti dal 2020. L'inflessione del flusso di cassa libero sta arrivando. A 214 dollari, la domanda è semplicemente se il titolo è arrivato prima degli utili.

Conviene investire in Nucor?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando Nucor, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Nucor insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Nucor su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!