Statistiche chiave per le azioni AMD e INTC

- Ricavo AMD (2025): circa 35 miliardi di dollari

- Ricavi Intel (2025): circa 53 miliardi di dollari

- P/E a termine di AMD: circa 52x

- Intel Forward P/E: circa 127x (che riflette i bassi guadagni attuali piuttosto che la valutazione sottostante)

- EV/EBITDA di AMD: circa 49x

- EV/EBITDA di Intel: circa 22x

- Rialzo del modello di valutazione di AMD: circa l'84%.

- Rialzo del modello di valutazione di Intel: circa il 116%.

Analizza i tuoi titoli preferiti, come AMD e Intel, con TIKR (è gratuito) >>>

La differenza fondamentale: Progettazione e produzione

La dinamica competitiva tra AMD e Intel si riduce al modo in cui ciascuna azienda è costruita.

Advanced Micro Devices progetta CPU e GPU utilizzate nei data center, nei PC e nei giochi, ma affida la produzione a Taiwan Semiconductor Manufacturing Company. Questo modello consente ad AMD di mantenere una struttura leggera, di evitare ingenti spese di capitale e di adottare rapidamente i processi produttivi più avanzati.

Intel, invece, progetta e produce i propri chip. Questa integrazione verticale un tempo dava a Intel un vantaggio importante in termini di prestazioni e di scala. Oggi è una fonte di pressione.

Intel sta investendo molto per ricostruire la propria leadership produttiva e competere direttamente con le fonderie globali. Ciò richiede ingenti spese in conto capitale, che pesano sui margini e allontanano i tempi di una ripresa completa.

La differenza non è solo operativa. Si tratta di una differenza che riguarda il modo in cui ciascuna azienda cresce.

AMD può concentrarsi sull'esecuzione dei prodotti e sull'aumento delle quote di mercato senza sostenere il peso dei costi di produzione. Intel deve migliorare i propri prodotti e allo stesso tempo sistemare la propria struttura dei costi e scalare un'attività di fonderia ad alta intensità di capitale.

La configurazione è quindi la seguente:

- AMD sfrutta un modello flessibile per estendere il proprio vantaggio grazie a cicli di prodotto più rapidi e a un'esecuzione coerente.

- Intel sta cercando di ricostruire il proprio vantaggio giocando al rialzo.

L'esecuzione sta determinando il divario

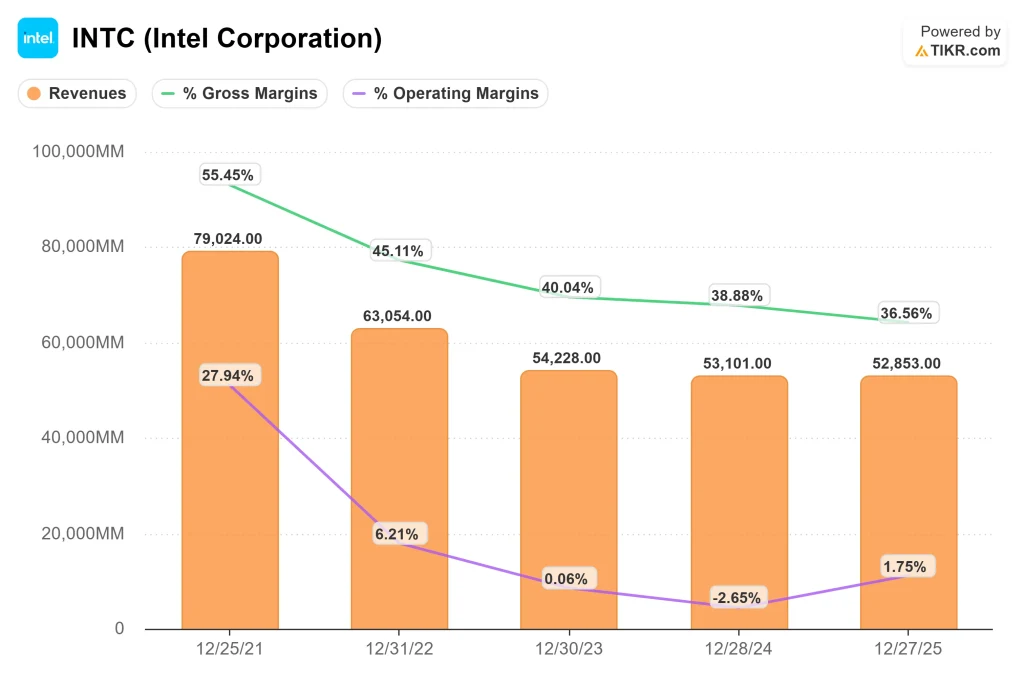

Negli ultimi anni, AMD ha incrementato il fatturato da circa 16 miliardi di dollari a circa 35 miliardi di dollari, grazie al costante aumento delle quote nei server e nel calcolo ad alte prestazioni. I margini lordi si sono mantenuti vicino al 52%, il che dimostra che l'azienda sta scalando mantenendo il potere di determinazione dei prezzi.

Intel si è mossa nella direzione opposta. Il fatturato è sceso da circa 79 miliardi di dollari a circa 53 miliardi di dollari, a causa della perdita di quote nei PC e nei data center. I margini lordi sono scesi da circa il 55% a circa il 37%, in quanto l'azienda assorbe i maggiori costi legati alla ricostruzione della produzione e alla pressione della concorrenza.

Non si tratta di un ciclo normale.

AMD sta guadagnando quote mantenendo la redditività. Intel sta registrando una crescita e una riduzione dei margini allo stesso tempo, il che indica un reset strutturale più profondo.

Questa divergenza è ciò che conta.

AMD sta scalando con slancio e migliorando l'economia.

Intel sta ancora ricostruendo la sua struttura dei costi e sta lavorando per stabilizzare il suo core business.

Spendere di più non significa eseguire meglio

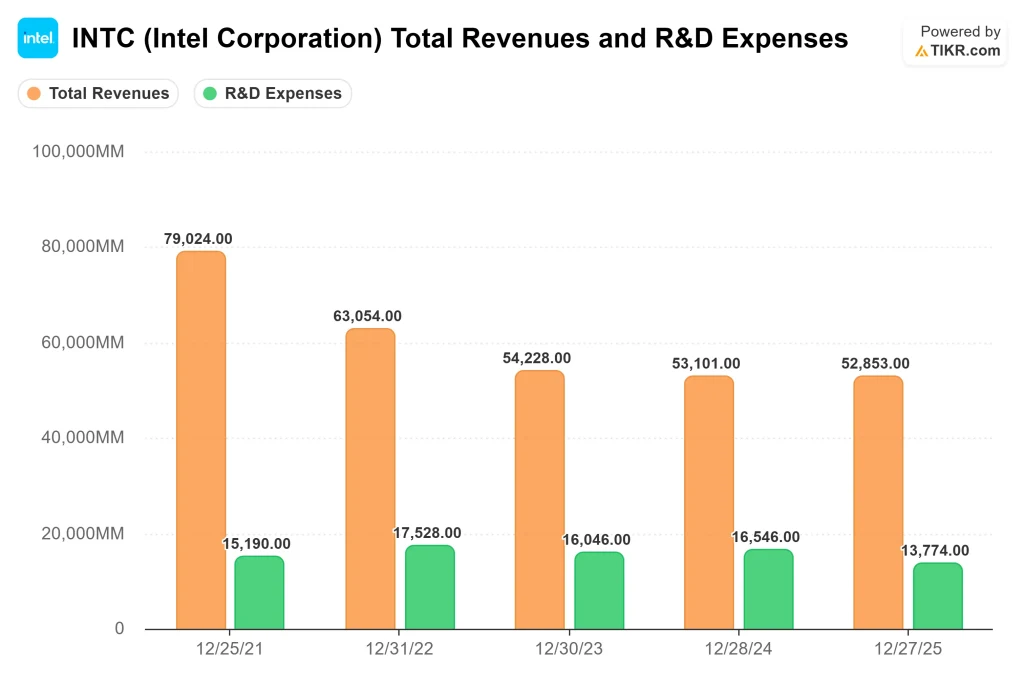

Intel spende molto di più per la ricerca e lo sviluppo in termini assoluti, il che riflette il costo del supporto alla progettazione dei chip e alla produzione avanzata.

Sebbene Intel spenda di più in termini assoluti, una parte significativa di questo investimento è legata all'infrastruttura di produzione. La R&S di AMD si concentra maggiormente sulla progettazione dei chip, il che consente di destinare una percentuale maggiore della spesa al supporto diretto delle prestazioni dei prodotti e al posizionamento competitivo in segmenti in forte crescita come i data center e l'intelligenza artificiale.

Nonostante questa scala, negli ultimi anni i ritorni sono stati inconsistenti. Il fatturato è diminuito mentre i margini si sono ridotti, il che suggerisce che l'aumento della spesa da solo non si è tradotto in un posizionamento competitivo più forte.

Ciò evidenzia non solo una differenza di spesa, ma anche una differenza di efficienza del capitale, che in ultima analisi determina i rendimenti a lungo termine.

AMD adotta un approccio diverso.

Esternalizzando la produzione, AMD può concentrare gli investimenti in R&S sulla progettazione e sull'architettura dei chip. Ciò consente all'azienda di operare con un budget ridotto, pur offrendo prodotti competitivi e guadagnando quote nei mercati chiave.

La differenza non sta solo nella quantità di denaro speso da ciascuna azienda, ma nell'efficacia con cui il capitale viene impiegato.

La spesa di Intel è necessaria, ma introduce un rischio di esecuzione perché i ritorni dipendono dalla ricostruzione della leadership tecnologica e della struttura dei costi allo stesso tempo.

L'approccio di AMD è più diretto. Le sue attività di ricerca e sviluppo si traducono oggi in prodotti competitivi, motivo per cui l'azienda è stata in grado di convertire gli investimenti in guadagni di quota e stabilità dei margini.

La valutazione riflette l'esecuzione, non solo la crescita

AMD è quotata a circa 52 volte gli utili a termine, il che riflette sia la forte crescita che l'elevata fiducia nella continuità dell'esecuzione. Questo multiplo è supportato da un'attività che sta già producendo risultati consistenti in segmenti di alto valore come i data center e l'intelligenza artificiale.

Il P/E a termine di Intel si aggira intorno a 127x, un valore che appare elevato ma che riflette in gran parte la depressione degli utili piuttosto che la reale valutazione. In altre parole, il multiplo indica più il punto in cui Intel si trova nel suo ciclo che la valutazione del mercato.

EV/EBITDA fornisce un confronto più chiaro:

- AMD: circa 49x

- Intel: circa 22x

È qui che si evidenziano le aspettative del mercato.

Gli investitori pagano AMD perché la sua crescita è già visibile e sostenuta da margini solidi. Intel è quotata a un multiplo inferiore perché la ripresa degli utili è ancora incerta e legata a un'inversione di tendenza pluriennale.

La differenza sta nella fiducia.

AMD è valutata in base ai risultati che sta già ottenendo.

Intel è valutata in base a ciò che deve dimostrare.

Valutate Advanced Micro Devices o Intel all'istante (gratis con TIKR) >>>

Recupero e slancio

Le stime di consenso indicano due profili di utili molto diversi.

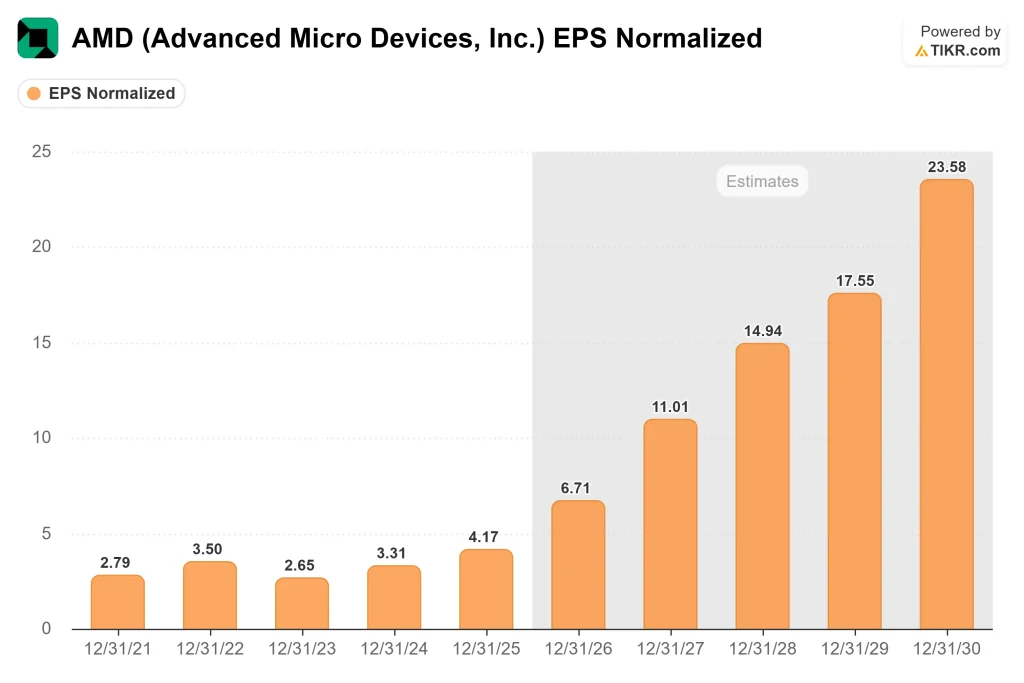

L'EPS normalizzato di AMD dovrebbe crescere da circa 4 dollari nel 2025 a circa 11 dollari nel 2027, grazie ai continui guadagni di quote nei data center e alla domanda sostenuta di infrastrutture AI. È importante notare che questa crescita si basa su un'attività che sta già operando con margini sani, per cui i ricavi incrementali si stanno traducendo in una reale espansione degli utili.

Il percorso di Intel dipende maggiormente dalla ripresa. Gli utili dovrebbero passare da circa 0,40 dollari nel 2025 a circa 1,50 dollari nel 2027 e a circa 2 dollari nel 2028, grazie al graduale miglioramento dei margini. In altre parole, gran parte della crescita degli utili di Intel deriva dalla correzione di ciò che attualmente è sottoutilizzato, piuttosto che da una forte crescita sottostante.

Questa distinzione è fondamentale per la valutazione di ciascuna società da parte del mercato.

La crescita degli utili di AMD è guidata dal momentum e dall'esecuzione, che tendono ad essere più duraturi.

La crescita degli utili di Intel è guidata dalla normalizzazione, che dipende dall'effettiva realizzazione del turnaround.

I tassi di crescita possono sembrare simili a prima vista, ma comportano livelli di rischio e visibilità molto diversi.

Perché i guadagni normalizzati sono importanti per Intel

Gli utili attuali di Intel sottovalutano la capacità di guadagno a lungo termine dell'azienda.

I margini sono compressi in quanto l'azienda assorbe ingenti spese legate alla ricostruzione della produzione, tra cui una maggiore intensità di capitale e costi di avviamento per i nuovi impianti. Questi investimenti sono necessari per ripristinare la competitività, ma stanno temporaneamente pesando sulla redditività.

Di conseguenza, gli utili odierni riflettono un'azienda in fase di transizione, non un livello di redditività stabile.

Ecco perché fare affidamento sul P/E a breve termine può essere fuorviante.

La domanda più importante è come potrebbero essere gli utili di Intel una volta che l'utilizzo migliorerà, i costi si normalizzeranno e i margini si avvicineranno ai livelli storici. Anche un modesto recupero dei margini operativi può determinare un aumento sproporzionato degli utili, date le dimensioni dell'azienda.

È da qui che nasce il rialzo.

Intel non viene valutata in base a quanto guadagna oggi, ma in base a quanta parte della sua redditività storica può recuperare nel tempo.

Ecco perché gli utili normalizzati, piuttosto che i risultati a breve termine, forniscono un quadro più chiaro per valutare il valore a lungo termine di Intel.

Scoprite cosa pensano gli analisti del titolo Intel in questo momento (gratis con TIKR) >>>

Il rialzo deriva da diversi fattori

I modelli di valutazione di TIKR indicano due modi molto diversi in cui ciascun titolo potrebbe generare rendimenti.

Il modello di Intel suggerisce un prezzo obiettivo di circa 178 dollari, che implica un rialzo del 116% circa. Questo risultato dipende dalla ripresa dei margini, quando gli investimenti produttivi inizieranno a scalare e i costi si normalizzeranno. In questo caso, la maggior parte del rendimento deriva dall'espansione degli utili piuttosto che da una forte crescita dei ricavi.

Il modello di AMD punta a un prezzo obiettivo vicino a 638 dollari, pari a circa l'84% di rialzo, grazie alla continua crescita dei ricavi nei data center e nell'intelligenza artificiale e alla graduale espansione dei margini man mano che l'azienda si sviluppa.

La differenza non sta solo nel rialzo. La differenza non sta solo nel rialzo, ma anche nel modo in cui questo rialzo viene raggiunto.

Il profilo di rendimento di AMD è legato all'estensione di un motore di crescita esistente, dove l'esecuzione è già stata provata.

Il profilo di rendimento di Intel è legato al ripristino della redditività, dove il successo dipende dal fatto che la svolta si realizzi come previsto.

Questa distinzione determina il rischio.

AMD deve sostenere l'esecuzione per giustificare la sua valutazione premium, mentre Intel deve dimostrare la sua ripresa per sbloccare il suo potenziale di rialzo.

Intel ha bisogno di miglioramenti significativi per colmare il divario tra gli utili attuali e il suo potenziale a lungo termine.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Conclusione

AMD è oggi il chiaro leader dell'esecuzione. Sta crescendo, guadagnando quote e mantenendo forti margini, il che offre agli investitori un alto grado di visibilità sugli utili futuri. Questa coerenza è il motivo per cui il titolo viene scambiato a un prezzo superiore.

Intel si trova in una posizione diversa. L'azienda sta ancora ricostruendo la sua struttura dei costi e la sua base produttiva, il che crea maggiore incertezza nel breve termine, ma apre anche la porta a un significativo rialzo se i margini si riprendono.

Per gli investitori, il compromesso non riguarda solo la crescita. Si tratta di ciò che è già stato prezzato.

AMD offre un percorso più prevedibile, ma gran parte di questa forza si riflette già nella sua valutazione, lasciando meno spazio alle delusioni.

Intel offre un maggiore potenziale di rialzo, ma tale rialzo dipende dall'esecuzione e la tempistica rimane incerta.

La prossima fase della guerra dei chip non si deciderà in base a chi è andato avanti nell'ultimo ciclo.

La prossima fase della guerra dei chip non sarà decisa da chi è in vantaggio nell'ultimo ciclo, ma da chi converte la strategia in guadagni.

La vera domanda non è quale azienda sia migliore oggi, ma quale sia in grado di colmare il divario tra aspettative e realtà in modo più efficace nei prossimi anni.

Quanto margine di rialzo hanno i titoli AMD e Intel da qui in avanti?

Gli investitori possono stimare il prezzo potenziale delle azioni Advanced Micro Devices e Intel, o il valore di qualsiasi azione, in meno di un minuto utilizzando lo strumento New Valuation Model di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate AMD o Intel in meno di 60 secondi con TIKR (è gratuito) >>>