Statistiche chiave per il titolo Norfolk Southern

- Prezzo attuale: 319,71 dollari

- Prezzo obiettivo (medio): ~$347

- Target medio di mercato: ~$327

- Rendimento totale potenziale: ~9%

- TIR annualizzato: ~2%/anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Norfolk Southern (NSC) è entrata nella settimana degli utili con slancio. Le azioni sono state scambiate vicino a un massimo di 52 settimane di $323,37, con gli investitori che guardavano a due catalizzatori che sarebbero arrivati nel giro di pochi giorni: I risultati del primo trimestre del 2026, il 24 aprile, e il rifacimento della fusione con Union Pacific, previsto per il 30 aprile.

I tori sostengono che la disciplina dei costi della ferrovia stia creando una base di guadagni che il mercato non ha valutato. I detrattori hanno sottolineato l'aumento del coefficiente operativo, lo shock del costo del carburante e le perdite intermodali legate alla fusione.

La domanda centrale era se il management fosse in grado di tenere insieme la struttura dei costi in tutto questo.

E così è stato.

Norfolk Southern ha riportato un EPS rettificato di 2,65 dollari, battendo il consenso di 2,49 dollari del 6,28%, secondo i dati Beats & Misses di TIKR. I ricavi effettivi sono stati di 2,998 miliardi di dollari, sostanzialmente stabili rispetto all'anno precedente. Il titolo ha chiuso a 319,71 dollari nel giorno degli utili.

Il contesto operativo dietro questi numeri è importante.

Il direttore finanziario Jason Zampi ha confermato durante la telefonata di presentazione degli utili che le spese totali rettificate sono aumentate solo dell'1% rispetto all'anno precedente, nonostante un vento contrario all'inflazione stimato al 5%, costi di tempesta per circa 13-15 milioni di dollari e un'impennata del carburante che ha lasciato il solo mese di marzo al di sopra delle aspettative di 40 milioni di dollari, con un aumento del prezzo per gallone del 45% rispetto all'anno precedente. Mantenere i costi all'1% in questo contesto rappresenta una vera e propria esecuzione.

La fusione è ora la variabile determinante.

L'amministratore delegato Mark George ha confermato che la domanda di revisione dell'STB sarà presentata entro il 30 aprile, affermando durante la telefonata: "La nuova domanda confermerà ciò che abbiamo detto nella domanda originale sulla logica dell'operazione e sui benefici che la ferrovia transcontinentale a linea unica porterà al Paese e ai nostri spedizionieri".

Il rigetto di gennaio da parte dell'STB è avvenuto senza pregiudizio, lasciando ai richiedenti la possibilità di ripresentare una domanda riveduta che affronti le carenze individuate. Una volta presentata, inizia la fase di revisione formale.

Vedere le stime storiche e previsionali per le azioni Norfolk Southern (è gratis!) >>>.

Norfolk Southern è oggi sottovalutata?

A 319 dollari, il caso di investimento di NSC si basa su due argomenti che procedono in parallelo.

La ferrovia indipendente sta ottenendo buoni risultati. Norfolk Southern ha movimentato l'1,1% in più di tonnellate-miglia lorde nel 1° trimestre 2026, con spedizioni leggermente inferiori, segno di un migliore utilizzo degli asset piuttosto che di una crescita dei volumi. Il COO John Orr ha riferito di un record di efficienza del carburante nel 1° trimestre, parte di un programma pluriennale che ha consentito di ottenere risparmi cumulativi per oltre 500 milioni di dollari.

Il flusso di cassa libero con leva finanziaria (LTM) si attesta a circa 1,3 miliardi di dollari, secondo i dati di TIKR, dando alla società un margine sufficiente per assorbire la volatilità del carburante senza tagliare il dividendo. Per quanto riguarda la sicurezza, il rapporto di incidenti FRA è migliorato del 37% rispetto all'anno precedente nel 1° trimestre.

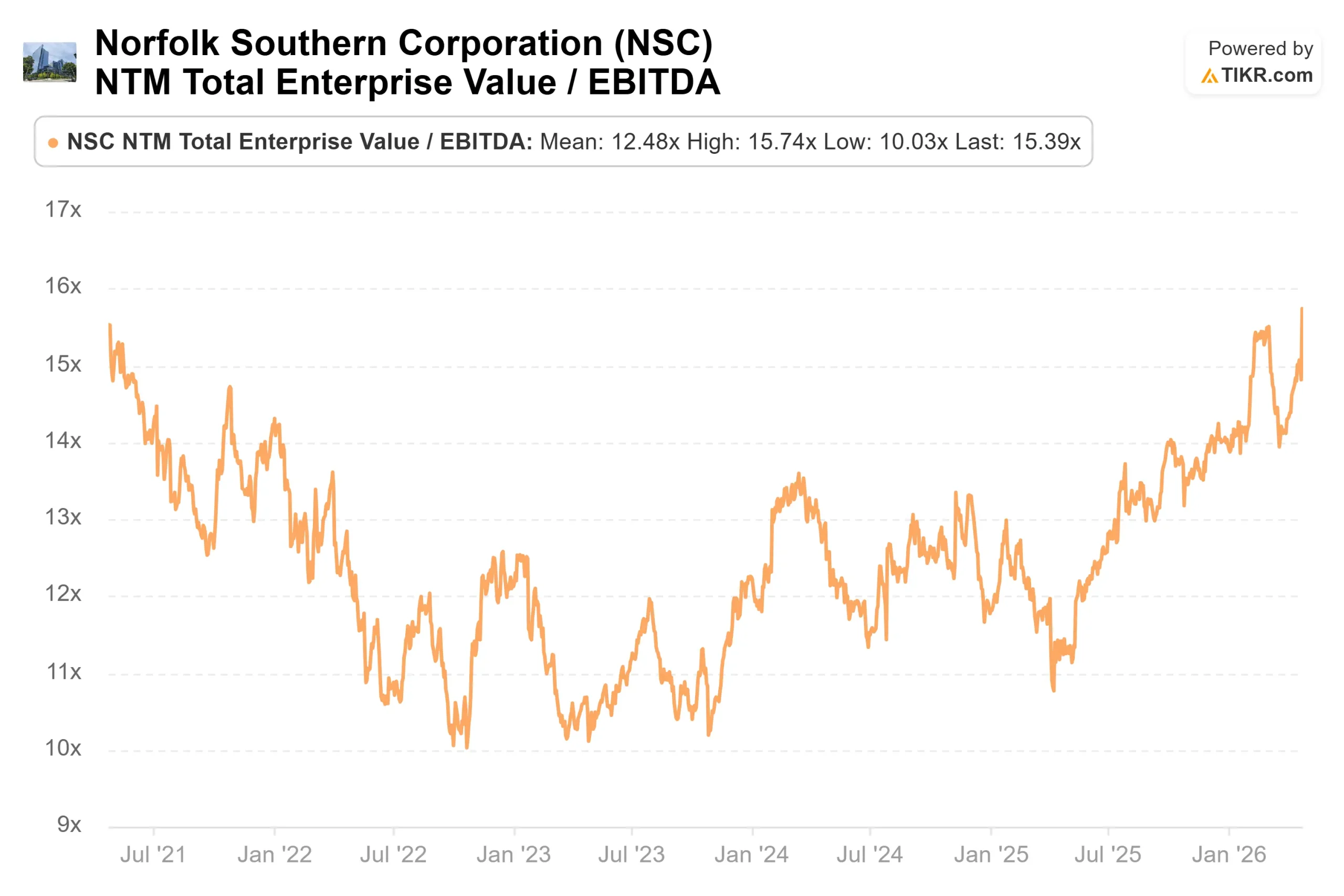

I multipli di valutazione riflettono questo miglioramento. Attualmente NSC viene scambiata a un EV/EBITDA NTM di 15,39x, rispetto a 11,89x di un anno fa. Questa espansione coglie sia il miglioramento dell'esecuzione che il premio di fusione. La sua giustificazione dipende da ciò che accadrà all'STB.

La maggior parte degli analisti è in attesa di scoprirlo. I dati relativi agli obiettivi di TIKR al 24/4/26 mostrano 4 acquisti, 1 outperform, 16 fermi e 1 vendita da parte di 22 analisti. L'obiettivo medio della Borsa è di 327 dollari. Dopo i risultati, Evercore ISI ha alzato l'obiettivo di prezzo a 325 dollari da 295 dollari, mantenendo il rating Outperform.

Il vero rischio è il logorio intermodale. I volumi intermodali del primo trimestre sono scesi del 4%, a causa di quelle che il direttore commerciale Ed Elkins ha descritto come "perdite legate alla fusione dei trimestri precedenti" e all'aumento dell'attività dei concorrenti dopo l'annuncio della fusione.

Queste perdite sono strutturali e persisteranno per tutta la durata della finestra normativa. La parziale compensazione è data dal fatto che l'aumento dei prezzi del carburante sta rendendo l'intermodale più competitivo rispetto all'autotrasporto, una dinamica che Elkins ha sottolineato direttamente durante la telefonata. Per quanto riguarda la crescita, nel 1° trimestre sono entrati in funzione 12 progetti di sviluppo industriale, per un valore di circa 70.000 carichi a pieno regime, secondo Elkins, e altri sono previsti entro la fine dell'anno.

Guarda come si comporta Norfolk Southern rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $319,71

- Prezzo obiettivo (medio): ~$347

- Rendimento totale potenziale: ~9%

- IRR annualizzato: ~2%/anno

Il modello mid-case di TIKR valuta NSC a circa 347 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 9% circa e un IRR annualizzato del 2% circa. I due principali fattori di ricavo sono la ripresa dei volumi di merci con la normalizzazione della produzione industriale e il sostegno dei volumi di carbone grazie alla domanda delle utility e all'interruzione delle forniture globali di GNL legate al conflitto in Iran. Il fattore di margine è il continuo aumento del PSR 2.0 (Precision Scheduled Railroading, il sistema operativo alla base dei risparmi pluriennali sui costi dell'azienda) fino al 2030. Il rischio principale è la persistenza del costo del carburante. La direzione ha rifiutato di aggiornare la guidance sui costi per l'intero anno nella telefonata del primo trimestre proprio a causa di questa incertezza.

Un rendimento autonomo di circa il 9% in quattro anni e mezzo è modesto per un titolo vicino ai massimi di 52 settimane. Se la fusione si concluderà, il quadro migliorerà materialmente. In caso contrario, il multiplo si comprime verso i livelli precedenti all'annuncio, la base di EPS LTM di circa 12 dollari non supporta il prezzo attuale senza una significativa ripresa dei volumi. Questo non è il caso di base, ma spiega perché 16 analisti su 22 tengono il titolo piuttosto che comprarlo.

Conclusione

L'unico parametro da tenere d'occhio per gli utili del secondo trimestre 2026 è il rapporto operativo rettificato. Il management ha previsto un miglioramento sequenziale di circa 200 punti base rispetto al 68,7% del primo trimestre, il che implica un OR del secondo trimestre intorno ai 66 punti. Se il carburante elevato persiste e l'obiettivo si allontana, la storia dei costi che ha retto nel 1° trimestre si rompe. Si consiglia di attendere il 24 luglio 2026 o intorno a tale data.

Norfolk Southern sta ottenendo risultati sufficientemente buoni da giustificare l'investimento su base individuale. A 319 dollari, il profilo di rendimento rimane basso a meno che la fusione non proceda secondo i tempi previsti.

Conviene investire in Norfolk Southern?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Norfolk Southern, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Norfolk Southern insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Norfolk Southern su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!