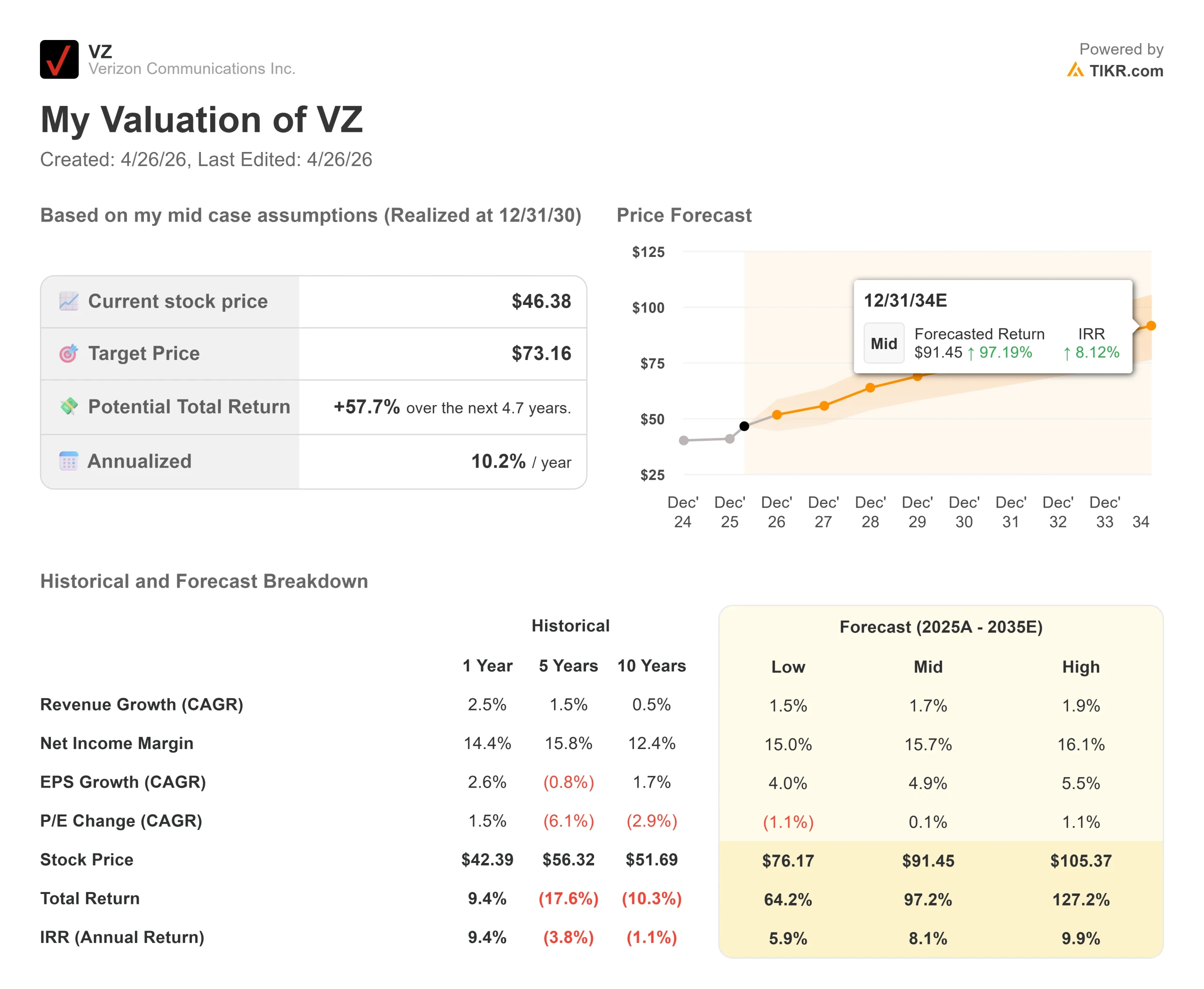

Statistiche chiave per il titolo Verizon

- Prezzo attuale: $46,38

- Prezzo obiettivo (medio): ~$73

- Target di mercato: ~$52

- Rendimento totale potenziale: ~58%

- IRR annualizzato: ~10%/anno

- Reazione agli utili più recente: +0,20% (30 gennaio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Verizon (VZ) ha passato la maggior parte degli ultimi cinque anni a premiare la pazienza piuttosto che la convinzione. Le cose sono cambiate nel gennaio 2026, quando l'azienda ha registrato il più alto numero di abbonati trimestrali dal 2019 e ha chiuso un'acquisizione da 20 miliardi di dollari che ha raddoppiato la sua presenza in fibra da un giorno all'altro. Il titolo è balzato verso un massimo del 2026 di 51,68 dollari prima di arretrare a 46,38 dollari, circa 5 dollari al di sotto del livello che la società ritiene opportuno.

I tori puntano su un team di gestione che sta eseguendo. Gli orsi sottolineano l'indebitamento netto di 165,8 miliardi di dollari e il tasso di abbandono del mercato che è aumentato nel quarto trimestre del 2025.

L'unica questione irrisolta: riuscirà il CFO Anthony Skiadas a raggiungere gli obiettivi di costo e volume che ha illustrato in dettaglio alla Deutsche Bank Media, Internet & Telecom Conference del 10 marzo?

Skiadas è stato insolitamente diretto. Ha descritto quattro pilastri concreti: 5 miliardi di dollari di risparmi sui costi, un budget di capitale interamente concentrato sulla mobilità e sulla banda larga, 750.000-1 milione di aggiunte nette postpagate nel 2026 (due o tre volte il totale del 2025) e una crescita del free cash flow di almeno il 7% fino a raggiungere un livello minimo di 21,5 miliardi di dollari.

Un rischio non è scomparso. Il 14 gennaio, un problema di software nel core 5G Standalone di Verizon ha interrotto il servizio per oltre 1,5 milioni di clienti per più di 10 ore, e l'Ufficio per la sicurezza pubblica e la sicurezza interna della FCC ha avviato un'indagine formale. Per un'inversione di tendenza costruita sul miglioramento dell'esperienza dei clienti e sulla riduzione del turn-over, il tempismo è stato pessimo. Gli utili del primo trimestre 2026, il 27 aprile, saranno la prima lettura per capire se l'interruzione ha influito sul comportamento degli abbonati.

Vedere le stime storiche e previsionali per le azioni Verizon (è gratis!) >>>.

Verizon è sottovalutata oggi?

A 46,38 dollari, Verizon è scambiata a 9,4 volte gli utili a termine e a 6,8 volte l' EV/EBITDA a termine, con un dividend yield del 6,1% e un multiplo di 9,2 volte tra market cap e free cash flow a termine. L'obiettivo medio della società è di 51,58 dollari, il che implica un rialzo dell'11% circa prima dei dividendi. Su 25 analisti di copertura, 11 valutano Buy o Outperform e 14 valutano Hold. Nessuno ha espresso un giudizio "Sell" (vendere).

A titolo di confronto, AT&T tratta a circa 7x l'EV/EBITDA a 26,20 dollari e Comcast a circa 5x a 27,56 dollari. Il premio di Verizon rispetto a entrambi è modesto e riflette la scala. La questione è se la tesi della convergenza merita un'ulteriore rivalutazione.

L'ipotesi di una rivalutazione inizia con il programma dei costi. Skiadas ha dettagliato esattamente da dove provengono i 5 miliardi di dollari: smantellamento della rete in rame legacy, riduzione delle chiamate al servizio clienti in entrata attraverso miglioramenti dell'intelligenza artificiale e dell'esperienza, consolidamento dello stack IT, razionalizzazione del patrimonio immobiliare e riduzione di 13.000 dipendenti a partire dal quarto trimestre del 2025, la maggior parte dei quali è stata eliminata entro il primo trimestre del 2026. A ciò si aggiungono le sinergie di Frontier, con l'obiettivo raddoppiato ad almeno 1 miliardo di dollari di risparmi sulle spese operative entro il 2028.

Il dato più importante è quello che Skiadas ha detto sui clienti convergenti, quelli che abbinano il wireless di Verizon alla fibra domestica. Il tasso di abbandono è inferiore del 30% rispetto a quello degli abbonati wireless singoli.

Questa è la logica alla base dell'acquisizione di Frontier da 20 miliardi di dollari: il pacchetto combinato rende i clienti strutturalmente più fedeli. Nei mercati Fios più maturi di Verizon, la penetrazione della fibra si aggira intorno al 40%. L'impronta di Frontier è molto al di sotto di questa percentuale, il che significa che c'è ancora una lunga strada da percorrere per migliorare il numero di clienti a causa della convergenza.

C'è anche una prospettiva che il mercato non sta valutando appieno. Il servizio AI Connect di Verizon utilizza la fibra scura e l'infrastruttura di lunghezza d'onda dell'azienda per fornire percorsi ad alta capacità ai data center hyperscaler. Verizon e AWS hanno annunciato un accordo per la costruzione di nuovi percorsi in fibra a lungo raggio che collegano le sedi dei data center AWS e Skiadas ha confermato alla Deutsche Bank che sono stati firmati altri accordi per gli hyperscaler.

Skiadas ha definito i margini interessanti e ha descritto AI Connect come una potenziale contropartita per i cali delle linee telefoniche tradizionali che hanno messo sotto pressione il segmento Business per anni.

I rischi sono reali. Il debito netto ammonta a 165,8 miliardi di dollari e l'operazione Frontier ha aggiunto circa 0,25 giri di leva finanziaria al di sopra dell'obiettivo a lungo termine di Verizon di 2,0x-2,25x. Skiadas ha previsto un ritorno a tale intervallo entro il 2027, il che significa che la riduzione del debito compete con i buyback per il flusso di cassa libero per i prossimi 18 mesi.

Gli interessi passivi si aggirano intorno ai 7,5 miliardi di dollari all'anno fino alla metà del decennio e i ricavi dei servizi wireless subiscono un vento contrario di circa 180 punti base nel 2026 a causa del superamento delle azioni di pricing dell'anno precedente.

Guarda come si comporta Verizon rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $46,38

- Prezzo obiettivo (medio): ~$73

- Rendimento totale potenziale: ~58%

- TIR annualizzato: ~10%/anno

Il modello TIKR di mid-case punta a circa 73 dollari entro il 31.12.30, il che implica un rendimento totale del 58% circa e un IRR annualizzato del 10% circa rispetto al prezzo odierno. I due fattori trainanti dei ricavi sono la crescita degli abbonati alla banda larga attraverso la piattaforma combinata in fibra di Frontier e Fios e la ripresa dei ricavi dei servizi wireless grazie al miglioramento del churn. Il margine di guadagno netto si espande verso il 16% circa, sostenuto dal programma di costi da 5 miliardi di dollari e dalle sinergie di Frontier che raggiungeranno 1 miliardo di dollari entro il 2028.

Il rischio principale per il modello è che la ripresa del churn si fermi. Ciò potrebbe accadere se l'interruzione di gennaio lascia un segno duraturo sul comportamento degli abbonati, se i concorrenti eguagliano le offerte di convergenza di Verizon prima che l'integrazione di Frontier sia completata o se gli interessi passivi superano le previsioni. Ognuno di questi risultati ritarda la tempistica, ma non cambia il caso strutturale: Verizon ha la fibra, la scala della rete e il flusso di cassa libero per finanziare il ritorno.

Conclusione

Il parametro da tenere d'occhio il 27 aprile è il churn dei telefoni postpagati. Skiadas ha dichiarato che un miglioramento di 5 punti base del churn porta Verizon a più della metà del suo obiettivo di aumento netto del 2026. Se il churn del Q1 rimane invariato o migliora nonostante l'interruzione di gennaio, la tesi della trasformazione guadagna il suo primo punto di prova. Se aumenta, la tempistica si allunga.

A 46,38 dollari, Verizon offre un dividendo del 6,1%, un buyback da 25 miliardi di dollari autorizzato dal consiglio di amministrazione per i prossimi tre anni, 30 milioni di passaggi in fibra e un direttore finanziario che ha illustrato con insolita specificità i meccanismi di una vera ristrutturazione. L'ipotesi intermedia di TIKR punta a circa 73 dollari entro il 31.12.30. Gli investitori pazienti sono pagati per aspettare.

Conviene investire in Verizon?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Verizon, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Verizon insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizzare Verizon su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!