Statistiche chiave per il titolo CVS Health

- Intervallo di 52 settimane: $58 - $85

- Prezzo attuale: $78

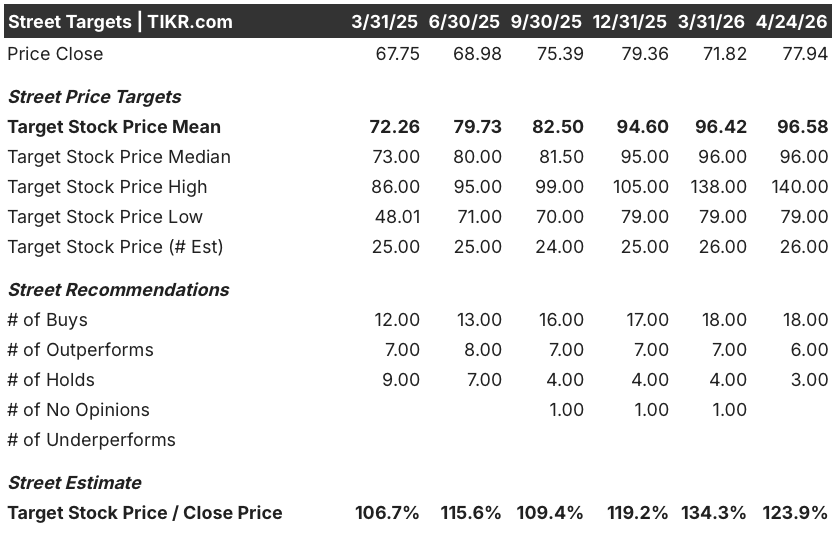

- Obiettivo medio: 97 dollari

- Obiettivo alto: 140 dollari

- Consenso degli analisti: 18 acquisti, 6 outperform, 3 fermi

- Obiettivo del modello TIKR (dicembre 2030): $125

Cosa è successo?

CVS Health Corporation(CVS) è una delle più grandi aziende sanitarie degli Stati Uniti e gestisce un gestore di servizi farmaceutici (Caremark), un'assicurazione nazionale ( Aetna) e circa 9.000 farmacie al dettaglio (CVS Pharmacy).

La storia che si prospetta per il 2026 è una ripresa, non un tentativo di inversione di tendenza.

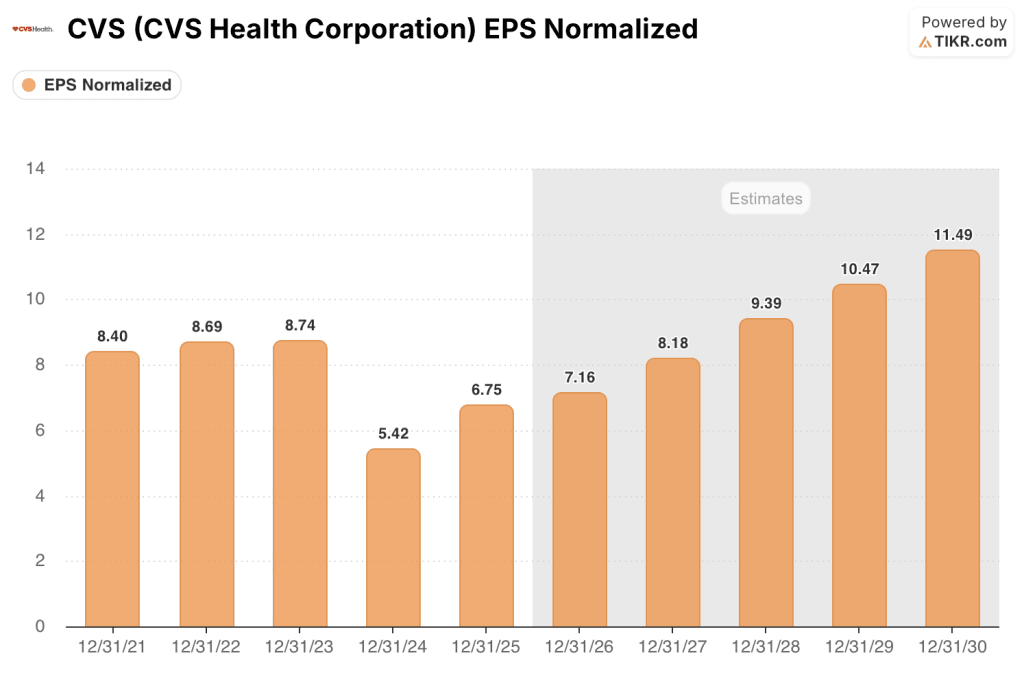

CVS ha realizzato un utile per azione rettificato per l'intero anno 2025 di 6,75 dollari, superando di circa il 15% le sue indicazioni iniziali.

Questo risultato è stato raggiunto nonostante un ambiente davvero difficile: tendenze elevate dei costi medici, pressione sulle tariffe Medicare Advantage e un'attività Medicaid che assorbe i turni dei membri più anziani in diversi Stati.

Il numero più importante del 2025 è stata la performance di Aetna: il segmento Health Care Benefits ha registrato un miglioramento del reddito operativo rettificato di oltre 2,6 miliardi di dollari su base annua, portando la divisione da una posizione di perdita verso il percorso che l'amministratore delegato David Joyner ha definito un ritorno ai "margini target".

Joyner, che sta chiudendo il suo primo anno completo al timone, ha dichiarato durante la telefonata per il quarto trimestre del 2025: "Abbiamo ancora un'incredibile quantità di potere di guadagno da sbloccare in tutta la nostra attività diversificata, ma i nostri progressi fino ad oggi sono stati impressionanti".

Il 6 aprile, la CMS ha finalizzato un aumento medio del 2,48% dei tassi di pagamento per i piani Medicare Advantage nel 2027, ben al di sopra del quasi piatto 0,09% inizialmente proposto a gennaio, che rappresenta più di 13 miliardi di dollari di pagamenti aggiuntivi per il settore, il che ha fatto salire le azioni di CVS Health di quasi il 7% in una sola seduta.

Aetna ha seguito questa spinta macro con un proprio segnale operativo: al 24 aprile, l'unità ha dichiarato di aver standardizzato l'88% del proprio volume di autorizzazioni preventive, con oltre il 95% delle richieste ammissibili completate entro 24 ore e l'83% elaborate in tempo reale.

Per quanto riguarda le farmacie, a fine marzo CVS ha aperto a Chicago la sua prima sede di sola farmacia, la prima delle circa 20 previste per il 2026, con un formato di quartiere più piccolo, con una superficie media di circa 3.000 metri quadrati, incentrato esclusivamente sull'assistenza guidata dal farmacista.

Il segmento Pharmacy and Consumer Wellness ha chiuso il 2025 con un utile operativo rettificato di oltre 6 miliardi di dollari, con un aumento del 4,5% rispetto all'anno precedente, e la direzione ha fissato le prospettive a lungo termine per questa attività ad un utile annuo almeno piatto per il futuro.

A fine marzo CVS ha anche raggiunto una proposta di accordo con la FTC sulla determinazione dei prezzi dell'insulina, eliminando un ostacolo normativo che aveva offuscato l'attività dei PBM.

L'azienda ha riaffermato la guidance per l'EPS rettificato per l'intero anno 2026 di 7-7,20 dollari e ha aggiornato la previsione del flusso di cassa operativo per il 2026 ad almeno 9 miliardi di dollari.

L'opinione di Wall Street sul titolo CVS

Il miglioramento delle tariffe Medicare Advantage rimette in discussione il margine del 2027, ma l'argomento più duraturo per il titolo CVS Health è rappresentato da ciò che la traiettoria degli utili dimostra già per il 2025 e il 2026.

L'EPS normalizzato di CVS ha raggiunto i 6,75 dollari nel 2025, con un aumento di circa il 25% rispetto al minimo del 2024 di 5,42 dollari, e il consenso prevede ora circa 7 dollari nel 2026 e circa 8 dollari nel 2027, un arco di recupero che fa apparire l'attuale multiplo strutturalmente sbagliato rispetto al potere di guadagno incorporato dell'azienda.

Su 27 analisti che coprono il titolo CVS Health, 18 lo valutano Buy, 6 Outperform e 3 Hold, con un obiettivo di prezzo medio di circa 97 dollari che implica circa il 24% di rialzo; ciò che la società sta aspettando è la conferma che i margini di Medicare Advantage possano sostenere il miglioramento fino al 2027, dato un ambiente tariffario che, sebbene migliore di quanto temuto, rimane al di sotto del livello che il management considera adeguato.

Il target alto di 140 dollari suggerisce che almeno un analista sta modellando uno scenario in cui il multiplo aziendale si rivaluta materialmente quando Aetna raggiunge i margini target, mentre il minimo di 79 dollari riflette un campo che ritiene che le tendenze dei costi medici potrebbero riaccelerare e limitare gli EPS a breve termine.

Il prezzo è pari a circa 11 volte la stima di EPS del consenso per il 2026 a fronte di una ripresa degli utili normalizzati da 5,42 dollari nel 2024 a circa 8 dollari nel 2027, il titolo CVS Health appare sottovalutato rispetto all'entità del rimbalzo degli utili già in corso, soprattutto perché il miglioramento dell'AOI di Aetna di 2,6 miliardi di dollari nel 2025 elimina l'incertezza centrale che ha fatto crollare il multiplo due anni fa.

La finalizzazione delle tariffe Medicare Advantage del 7 aprile non è solo un catalizzatore del sentiment: fornisce ad Aetna un modello di costi più prevedibile per le offerte dei piani 2027, riducendo strutturalmente la variabilità degli utili che il mercato ha scontato nel multiplo.

Il rischio è che l'andamento dei costi medici, pur essendo in linea con le aspettative fino al quarto trimestre del 2025, rimanga elevato in tutte le linee di prodotto, e un'eventuale riaccelerazione comprimerebbe la tempistica di recupero dei margini e ritarderebbe la rivalutazione del P/E da cui dipende la tesi.

L'elemento catalizzatore è rappresentato dalla telefonata sugli utili del 1° trimestre 2026 del 6 maggio, in cui la traiettoria del rapporto tra prestazioni mediche e segmenti di Aetna confermerà la tenuta delle ipotesi di trend o costringerà a una revisione della guidance che reimposterà la narrazione della ripresa.

Cosa dice il modello di valutazione?

L'obiettivo mid-case del modello TIKR di 125 dollari, che implica un rendimento totale di circa il 61% in circa 5 anni a un tasso annualizzato di circa l'11%, si basa su un CAGR dei ricavi di circa il 4% fino al 2030 e su un margine di utile netto che si espande dall'1,8% nel 2025 a circa il 2,6% a metà del caso: ipotesi modeste di top-line abbinate a un recupero dei margini che i risultati del 2025 hanno già parzialmente convalidato.

A circa 11x gli utili a termine su un'attività che garantisce una crescita annua dell'EPS di circa il 14% fino al 2028, con un miglioramento dell'utile operativo di Aetna di 2,6 miliardi di dollari già messo da parte e un segmento farmaceutico impegnato a garantire utili almeno stabili a tempo indeterminato, il titolo CVS Health appare sottovalutato a fronte di una ripresa degli utili che non è più speculativa.

La domanda che si pone il titolo CVS Health è se il multiplo di 11x rifletta un'azienda in fase di ripresa duratura o un'azienda a cui manca ancora un trimestre con un trend negativo per replicare il crollo del 2024.

L'opportunità

- L'EPS normalizzato è passato da 5,42 dollari nel 2024 a 6,75 dollari nel 2025, con un rimbalzo del 24,5%, mentre il consenso prevede circa 7 dollari nel 2026 e circa 8 dollari nel 2027, con un CAGR pluriennale di circa il 14% fino al 2028.

- Aetna ha registrato un miglioramento dell'utile operativo rettificato di oltre 2,6 miliardi di dollari nel 2025, e il management prevede un continuo progresso dei margini nelle linee Medicare, Medicaid e commerciali nel 2026.

- La finalizzazione del 7 aprile da parte del CMS di un aumento delle tariffe Medicare Advantage del 2,48% (aumento effettivo totale di circa il 5%, compresi gli aggiustamenti per la valutazione del rischio) fornisce ad Aetna una base di pianificazione più stabile per le offerte del 2027.

- Aetna ha standardizzato l'88% del volume di autorizzazioni preventive al 24 aprile, con il 95% delle richieste ammissibili completate entro 24 ore e l'83% elaborate in tempo reale, riducendo gli attriti amministrativi che hanno contribuito alla compressione dei margini nel 2023 e 2024.

- La transizione dei rimborsi CostVantage è stata completata in tutte le linee commerciali, Medicare e Medicaid, bloccando il segmento Pharmacy and Consumer Wellness in un modello di margini prevedibili per singolo script con guadagni perlomeno costanti come base permanente.

Il rischio

- L'andamento dei costi medici rimane elevato in tutte le linee di prodotto e il management ha dichiarato esplicitamente di aver bisogno di vedere una "rottura duratura e persistente" del trend prima di modificare le sue caute ipotesi di previsione: se i trend del 1° trimestre 2026 dovessero riaccelerare, la tempistica dei margini di Aetna si allungherebbe e la stima di circa 8 dollari di EPS per il 2027 diventerebbe meno affidabile.

- La tariffa Medicare Advantage per il 2027, pari al 2,48%, pur essendo migliore rispetto alla proposta di gennaio dello 0,09%, rimane al di sotto di quella che il management di CVS considera adeguata all'attuale andamento dei costi medici, creando un rischio continuo di disciplina delle offerte e una potenziale pressione sull'adesione a Medicare mentre Aetna continua a riprezzare i suoi prodotti MA individuali e di gruppo.

- L'autorizzazione allo sciopero dei Teamsters presso il centro di distribuzione di Fredericksburg, in Virginia, che riguarda oltre 500 autisti e magazzinieri in vista della scadenza del 1° maggio, introduce un rischio logistico a breve termine per i negozi e le farmacie dell'area medio-atlantica, anche se CVS ha dichiarato di aver predisposto piani di rifornimento di emergenza.

Conviene investire in CVS Health Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CVS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CVS Health Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CVS su TIKR gratuitamente →