Statistiche chiave del titolo Thermo Fisher

- Prezzo attuale: $468,04

- Target di mercato (medio): ~$621

- Obiettivo medio di TIKR: ~$707

- Rendimento totale potenziale (medio): ~51%

- IRR annualizzato (Mid): ~9%/anno

- Drawdown massimo: -27,38% (13 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Thermo Fisher Scientific (TMO) si trova circa il 27% al di sotto del suo massimo di 52 settimane di $643,99, e nemmeno un trimestre che ha battuto sia il fatturato che l'EPS rettificato è stato sufficiente a fermare l'emorragia il 23 aprile. Le azioni sono scese di oltre il 7,5% all'interno della giornata, in quanto gli investitori hanno valutato un utile trimestrale superiore alle attese a fronte di una crescita sottostante modesta, prima di riprendersi e chiudere in rialzo dello 0,64%.

La tensione è evidente. I tori vedono uno dei marchi più duraturi al mondo nel settore delle scienze della vita a un prezzo significativamente scontato rispetto alla sua storia, con un'accelerazione dei benefici del settore biofarmaceutico e un'ondata di reshoring non ancora presente nei numeri. I detrattori indicano una crescita organica dei ricavi dell'1%, un debito totale di 43,2 miliardi di dollari dopo l'acquisizione di Clario per 8,875 miliardi di dollari e una rampa del secondo semestre ancora da dimostrare.

La domanda su cui si concentra il mercato è: la debolezza della crescita organica è strutturale o il 1° trimestre è un'occasione di ripresa?

Gran parte della crescita del fatturato del primo trimestre è stata trainata dalle acquisizioni, che hanno contribuito per 3 punti percentuali, mentre la crescita organica è rimasta modesta, appena l'1%. La crescita organica è rimasta modesta, appena l'1%, al di sotto delle stime di consenso dell'1,2%, e il titolo ha ceduto nonostante il management abbia alzato le previsioni di fatturato per l'intero anno a 47,3-48,1 miliardi di dollari da 46,3-47,2 miliardi di dollari.

Il management ha fornito una spiegazione chiara. Durante la telefonata, Marc Casper, Presidente e Amministratore Delegato, ha sottolineato che la crescita organica del 1° trimestre è stata trascinata da un giorno di vendita in meno rispetto all'anno precedente e dalla tempistica dei ricavi nel settore dei servizi farmaceutici, che hanno inciso per circa un punto percentuale. Se si escludono questi fattori, il 1° trimestre ha registrato una crescita organica di circa il 3%, esattamente al livello previsto dal management per il 2° trimestre. L'ottica era peggiore dell'attività sottostante.

Il 27 aprile Thermo Fisher ha annunciato di aver accettato di cedere la sua divisione di microbiologia ad Astorg per circa 1,075 miliardi di dollari. L'unità di microbiologia ha registrato un fatturato di 645 milioni di dollari nel 2025 e fornisce soluzioni per test di suscettibilità antimicrobica e terreni di coltura per test clinici, farmaceutici e di sicurezza alimentare.

La vendita, che dovrebbe concludersi nella seconda metà del 2026, diluirà l'EPS rettificato di 0,15 dollari nel primo anno completo. Si tratta di un'ottimizzazione del portafoglio: eliminare un'unità diagnostica a basso margine per concentrare le risorse sui servizi biofarmaceutici e sulla ricerca clinica a più alta crescita.

Vedere le stime storiche e previsionali per le azioni Thermo Fisher (è gratis!) >>>.

Thermo Fisher è oggi sottovalutata?

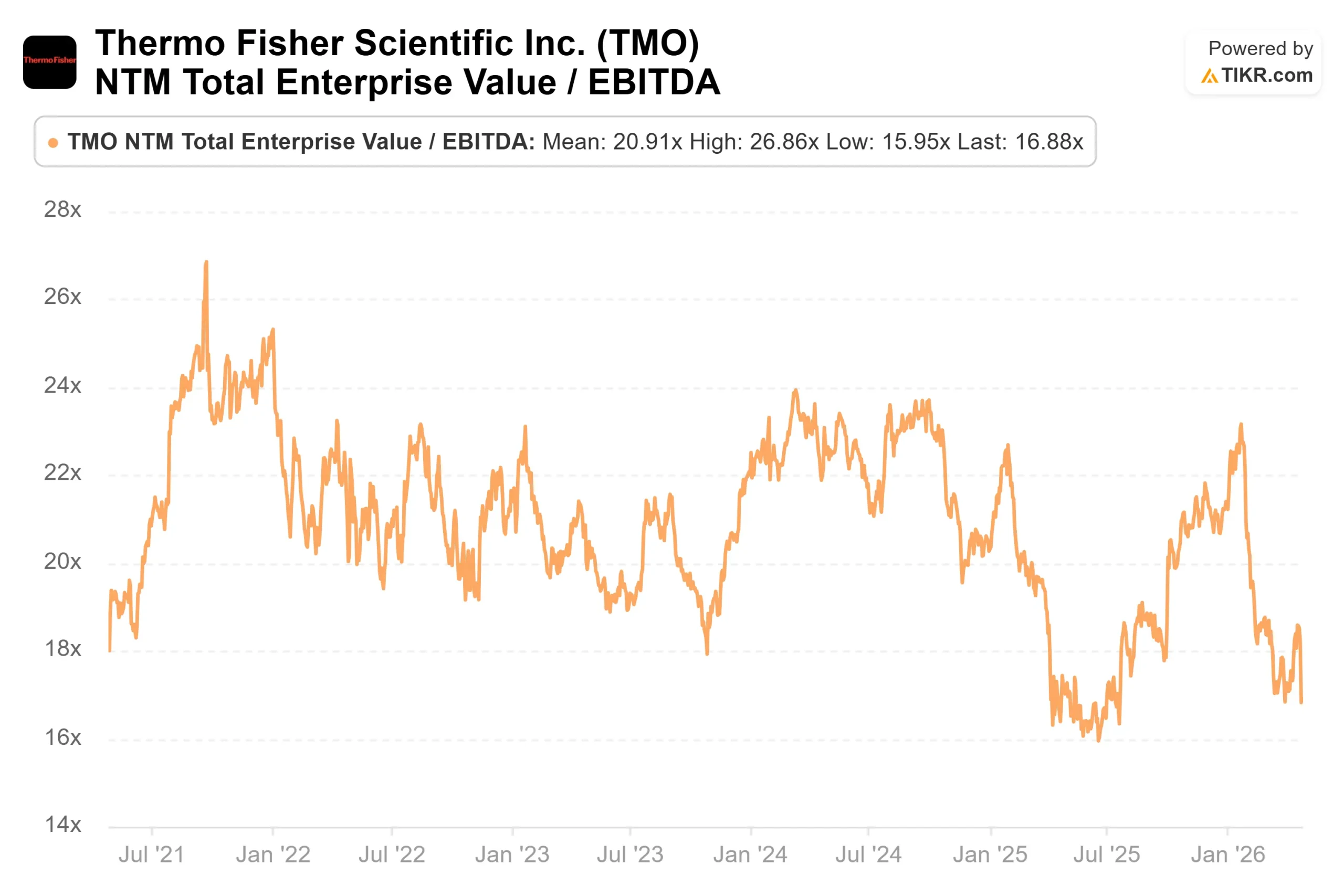

A 468,04 dollari, TMO è scambiata a 16,88x NTM EV/EBITDA, ben al di sotto dell'intervallo 18x-22x che ha comandato dal 2021 all'inizio del 2024. L'obiettivo di prezzo medio della Borsa è di circa 621 dollari, il che implica un rialzo del 33% circa. Gli analisti che hanno ridotto gli obiettivi dopo il primo trimestre, tra cui Stifel (a 600 dollari) e Robert W. Baird (a 639 dollari), hanno mantenuto il rating buy. Il consenso sta modificando la tempistica, non la tesi.

Il quadro dei flussi di cassa liberi supporta questa visione. L'FCF per l'intero anno 2026 è previsto tra i 6,9 e i 7,4 miliardi di dollari, mentre l'FCF sul periodo di riferimento è già di circa 5,5 miliardi di dollari. Un'azienda che genera questo livello di liquidità ha una base strutturale significativa, indipendentemente dalle fluttuazioni della crescita organica a breve termine.

Ciò che il mercato sembra ignorare è quanto si sta accumulando al di sotto dei numeri principali. La bioproduzione, che fornisce le materie prime e le attrezzature per la produzione di farmaci a base di proteine e terapie cellulari, ha registrato una forte crescita organica per il secondo trimestre consecutivo. La ricerca clinica, che opera con il marchio PPD, ha registrato un aumento del fatturato e delle autorizzazioni rispetto all'anno precedente.

Casper ha dichiarato che l'attività di ricerca clinica ha registrato un "buon incremento della crescita organica" su base sequenziale, con ricavi e autorizzazioni che si muovono entrambi nella giusta direzione, sostenuti da una crescente pipeline di opportunità non impegnate.

Clario aggiunge profondità a questo vantaggio. Clario acquisisce i dati digitali degli endpoint dei pazienti durante gli studi clinici, consentendo ai clienti del settore farmaceutico di condurre studi di sviluppo dei farmaci più efficienti. L'acquisizione ha contribuito con 30 milioni di dollari di fatturato nel primo trimestre e con 0,32 dollari di incremento dell'EPS rettificato al netto dei costi di finanziamento per l'intero anno. Sulla base dell'annuncio iniziale dell'acquisizione, il management prevede un utile operativo rettificato di circa 175 milioni di dollari derivante dalle sinergie entro il quinto anno.

Il reshoring è il catalizzatore di più lunga data. Numerosi clienti del settore farmaceutico hanno già firmato contratti per gli impianti di produzione di prodotti farmaceutici di Thermo Fisher negli Stati Uniti. Casper ha dichiarato che le entrate derivanti dal reshoring sono "in gran parte un'attività degli anni '27 e '28", ma i contratti sono già in essere, il che offre una visibilità insolitamente chiara sulla crescita a due anni di distanza.

Anche i rischi sono importanti. La leva finanziaria è pari a 3,5 volte il rapporto debito netto/EBITDA, con 43,2 miliardi di dollari di debito totale. Il mercato finale accademico e governativo rimane debole sia negli Stati Uniti che in Cina, il che ha limitato il segmento degli strumenti analitici, dove il fatturato organico è sceso del 2% e i margini si sono ridotti di 250 punti base nel primo trimestre. Il management ha inoltre inserito nella guidance un placeholder per la potenziale inflazione della catena di fornitura che non è ancora in grado di quantificare completamente.

Per quanto riguarda i multipli di valutazione, Waters Corporation (WAT) viene scambiata a circa 15x NTM EV/EBITDA e Mettler-Toledo (MTD) a circa 21x. Il valore di 16,88x di Thermo Fisher si colloca a metà strada, pur avendo una scala significativamente più ampia e un'attività di servizi biofarmaceutici in più rapida crescita rispetto a entrambe. Lo sconto rispetto a MTD sembra difficile da giustificare sulla base dei fondamentali, suggerendo che il mercato sta valutando il rischio di esecuzione a breve termine piuttosto che la qualità del business a lungo termine.

Guarda come Thermo Fisher si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $468,04

- Obiettivo medio di TIKR: ~$707

- Rendimento totale potenziale (medio): ~51%

- IRR annualizzato (Mid): ~9%/anno

Il modello TIKR di medio periodo punta a circa 707 dollari per azione entro il 31 dicembre 2030, utilizzando un CAGR dei ricavi di medio periodo di circa il 5% e un margine di utile netto in espansione verso il 21%. I due driver dei ricavi sono la crescita dei volumi di bioproduzione e la conversione dei contratti di ricerca clinica in ricavi nel 2027 e 2028. Il fattore di margine è rappresentato dalla leva operativa del sistema aziendale PPI, combinata con le sinergie di Clario, che si svilupperà nel tempo.

L'ipotesi di rialzo raggiunge circa 1.051 dollari entro il 31.12.30, il che implica un rendimento totale del 124% circa, se la crescita dei ricavi si mantiene vicino al 5% e i margini si espandono verso il 22% circa. Il caso negativo si attesta ancora a circa 693 dollari, il che implica un rendimento totale del 48% circa, anche con una crescita dei ricavi del 4% circa e margini vicini al 20%. Il rischio principale del modello è una ripresa organica più lenta rispetto alle indicazioni del management, in particolare se l'inflazione della catena di approvvigionamento si rivelerà più difficile da mitigare e la domanda accademica e governativa rimarrà depressa.

Conclusione

Tenete d'occhio la crescita dei ricavi organici durante la telefonata per il secondo trimestre del 2026, prevista per la fine di luglio. Il management ha previsto una crescita organica di circa il 3%. Se questo dato si attesta al 3% o al di sopra, la debolezza del 1° trimestre è stata un rumore di calendario, la tesi della ripresa è valida e l'attuale sconto EV/EBITDA di NTM diventa sempre più difficile da giustificare. Il prossimo evento da tenere d'occhio è l'Analyst Day del 20 maggio.

Thermo Fisher è una piattaforma leader di mercato nel settore delle scienze della vita che viene scambiata con uno sconto ciclico, con la creazione di un'offerta di biofarmaci e con i ricavi del reshoring che non si riflettono ancora nel prezzo.

Conviene investire in Thermo Fisher?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Thermo Fisher, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Thermo Fisher insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Thermo Fisher su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!