Statistiche chiave del titolo American Airlines

- Prezzo attuale: $11,68

- Prezzo obiettivo (medio): ~$14

- Target di mercato: ~$15

- Rendimento totale potenziale: ~20%

- TIR annualizzato: ~2%/anno

- Reazione degli utili: +2,72% (23 aprile 2026)

- Drawdown massimo: 37,39% (30 marzo 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

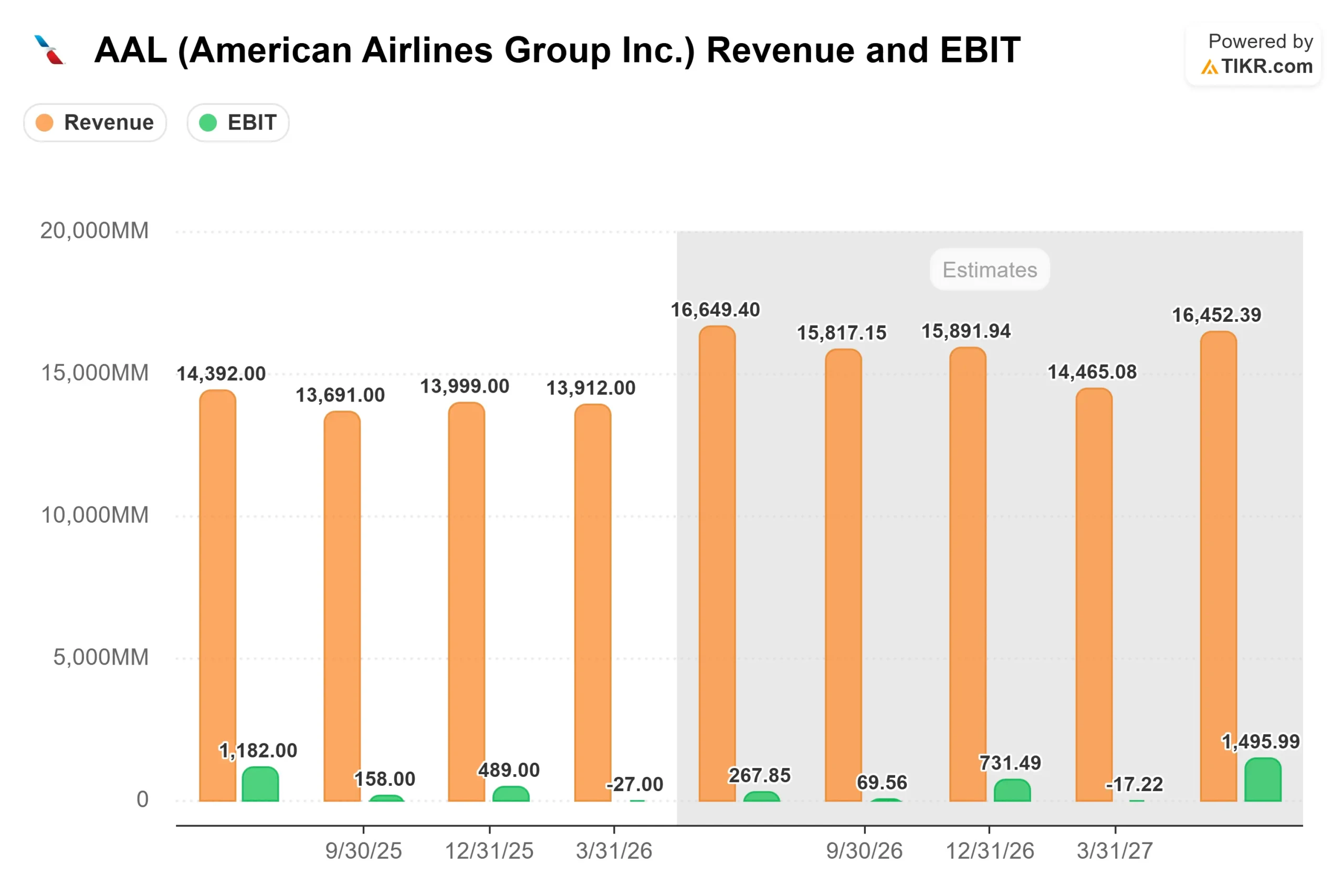

American Airlines Group (AAL) è scesa del 24% circa su base annua, attestandosi a 11,68 dollari, mentre gli investitori assorbono ciò che il management ha confermato nella riunione di bilancio del 23 aprile: un aumento di oltre 4 miliardi di dollari delle spese per il carburante dei jet per il 2026, a causa degli attacchi USA-Israele all'Iran.

L'intervallo di riferimento per gli utili dell'intero anno va ora da una perdita di 0,40 dollari a un utile di 1,10 dollari, in netto calo rispetto all'intervallo di 1,70-2,70 dollari emesso a gennaio. Per una compagnia aerea con un'elevata leva finanziaria e margini ridotti al minimo, lo shock del carburante non lascia quasi alcun margine.

Ma il mercato potrebbe essere così concentrato su ciò che non può controllare da non accorgersi di ciò che American ha effettivamente costruito. I fattori di carico pagati in business class e premium economy hanno superato di 10 punti percentuali i livelli del 2019 nel primo trimestre del 2026. Le iscrizioni al programma di fidelizzazione AAdvantage hanno raggiunto un record, con un aumento del 25% rispetto all'anno precedente.

L'amministratore delegato Robert Isom lo ha detto chiaramente durante la telefonata: "C'è stata una spinta verso un prodotto premium. American è stata una parte importante di questa tendenza".

La vera domanda non è se il carburante danneggi il 2026. È già successo. La domanda è se la reinvenzione commerciale abbia alzato in modo permanente la soglia degli utili per quando il carburante si normalizzerà.

Vedere le stime storiche e previsionali per le azioni American Airlines (è gratis!) >>>.

American Airlines è oggi sottovalutata?

Il programma di fidelizzazione è l'argomento più chiaro per un livello di utili strutturalmente più elevato. In base a un nuovo accordo di esclusiva decennale, Citi è diventata l'unico emittente statunitense di carte co-branded AAdvantage nel 2026, con una remunerazione annuale in contanti che dovrebbe avvicinarsi a 10 miliardi di dollari all'anno e un beneficio di 1,5 miliardi di dollari di reddito annuale al lordo delle imposte rispetto ai livelli del 2024.

Questa cifra proviene dalla documentazione SEC di American Airlines. Durante la telefonata del primo trimestre, il direttore finanziario Devon May ha previsto che i ricavi del marketing di fidelizzazione si aggireranno intorno a 1 miliardo di dollari a trimestre per il 2026, con una minore volatilità da un trimestre all'altro rispetto agli anni precedenti. La spesa per le carte co-branded è cresciuta del 9% rispetto all'anno precedente nel primo trimestre e le acquisizioni di carte hanno stabilito record storici.

La ripresa aziendale si aggiunge a questo quadro. I ricavi delle aziende gestite sono cresciuti del 13% rispetto all'anno precedente e le prenotazioni delle piccole e medie imprese sono aumentate del 28% rispetto all'anno precedente. Sul fronte internazionale, il fatturato unitario dell'Atlantico è aumentato del 16,7% rispetto all'anno precedente, con Londra Heathrow in crescita del 25%. Il Pacifico ha registrato una crescita dei ricavi unitari del 7,8%. Questi numeri riflettono un'operazione commerciale che ha riguadagnato le quote perse durante i passi falsi di American nella distribuzione del 2024 e che ora si sta estendendo oltre.

I rischi sono reali. I media finanziari hanno riportato che CFRA ha declassato AAL da Buy a Hold dopo il 1° trimestre, citando il vento contrario del carburante. Il debito netto ammonta a circa 27 miliardi di dollari e il rapporto debito netto/EBITDA LTM di 2,63x limita la flessibilità se il carburante rimane elevato. L'EV/EBITDA NTM di 7,14x sembra poco costoso in superficie, ma il P/E NTM è profondamente negativo, il che significa che il mercato sta valutando il 2026 come un anno di utili prossimi allo zero.

Ciò che rende più interessante la configurazione a medio termine è la traiettoria del free cash flow. Secondo le stime di TIKR, il FCF sta risalendo a circa 476 milioni di dollari nel 2027 e si sta espandendo verso 1,25 miliardi di dollari nel 2028, grazie alla normalizzazione dei costi del carburante e alla riduzione del servizio del debito. In particolare, American ha ridotto il suo debito totale di 1,8 miliardi di dollari nel solo primo trimestre, scendendo sotto i 35 miliardi di dollari per la prima volta dalla metà del 2015, anche assorbendo l'intero shock del carburante. Questa è la disciplina di bilancio da cui dipende la tesi del toro.

Guarda come si comporta American Airlines rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $11,68

- Prezzo obiettivo (medio): ~$14

- Rendimento totale potenziale: ~20%

- IRR annualizzato: ~2%/anno

Il modello TIKR di mid-case punta a circa 14 dollari entro il 31.12.30, sulla base di un CAGR dei ricavi di circa il 2% fino al 2030, guidato dalla crescita della remunerazione della fedeltà e dall'espansione dei rendimenti della cabina premium, con un margine di reddito netto di circa il 3%. Il rendimento totale di circa il 20% in questo periodo implica circa il 2% annualizzato. Si tratta di un rendimento modesto.

L'ipotesi alta punta a circa 18 dollari entro il 31.12.2010. Questo scenario richiede che il carburante sia moderato, che la partnership di fidelizzazione di Citi si avvicini all'obiettivo di 10 miliardi di dollari di remunerazione annuale e che i viaggi aziendali continuino a crescere. In questo caso, un CAGR dell'EPS di circa il 26% determina la maggior parte del rendimento grazie all'aumento della leva operativa. Il caso più basso, intorno agli 11 dollari entro il 31.12.30, riflette una pressione sostenuta sul carburante e una rampa di fidelizzazione che si arresta. A 11,68 dollari di oggi, il titolo è già vicino al prezzo di questo risultato.

L'obiettivo medio di circa 15 dollari, indicato da 24 analisti tra cui 11 Buy, 2 Outperform, 12 Hold e 1 Sell, si colloca tra i casi medi e alti di TIKR. Susquehanna ha mantenuto un rating positivo su AAL, abbassando però l'obiettivo di prezzo a 16 dollari da 17 dollari dopo i risultati del 1° trimestre.

Conclusione

Il parametro da tenere d'occhio nella relazione del secondo trimestre 2026, prevista per il 22 luglio 2026, è il fatturato unitario nazionale. Il management ha previsto una crescita del RASM (revenue per available seat mile) nazionale superiore al 10% nel secondo trimestre. Se questo risultato sarà raggiunto e il ricavo del carburante si avvicinerà al 75%-85% previsto per il terzo trimestre, il percorso degli utili del secondo semestre diventerà molto più visibile.

AAL è una scommessa sulla durata della domanda di viaggi premium e di fidelizzazione attraverso il ciclo del carburante. A 11,68 dollari, il titolo è vicino all'ipotesi di ribasso, mentre i fondamentali commerciali continuano a produrre risultati record.

Conviene investire in American Airlines?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate American Airlines, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare American Airlines insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza American Airlines su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!