Statistiche chiave: James Hardie Industries (JHX) - 4° trimestre 2026

- Prezzo attuale: ~$19 al 20 maggio 2026

- Ricavi per l'intero anno fiscale 2026: 4,8 miliardi di dollari, +25% a/a

- EPS rettificato per l'intero anno fiscale 2026: 0,30 dollari (4° trimestre); EBITDA rettificato per l'intero anno di 1,27 miliardi di dollari.

- Ricavi Q4 FY2026: 1,4 miliardi di dollari, +45% a/a

- EPS rettificato del 4° trimestre del 2026: 0,30 dollari

- Guidance per il fatturato dell'esercizio 2027: da 5,25 a 5,41 miliardi di dollari (dallo 0% al 3% di crescita proforma; dall'1% al 4% di crescita organica).

- EBITDA rettificato per l'esercizio 2027: da 1,45 a 1,50 miliardi di dollari.

- Obiettivo di prezzo del modello TIKR: 33 dollari (caso medio)

- Rialzo implicito: +74% dal prezzo attuale

Il quarto trimestre di JHX è stato superiore alle aspettative. La domanda è se l'esercizio 2027 può assorbire 100 milioni di dollari di nuova pressione sui costi.

Il fatturato del quarto trimestre dell'anno fiscale 2026 di James Hardie Industries(JHX) è stato di 1,4 miliardi di dollari, in crescita del 45% rispetto all'anno precedente, con un EBITDA rettificato di 381 milioni di dollari con un margine del 27,1%, superiore alle aspettative.

L'acquisizione di AZEK è responsabile di gran parte di questa crescita, con 445 milioni di dollari di ricavi acquisiti inclusi nella cifra del quarto trimestre, secondo quanto dichiarato dal direttore finanziario Ryan Lada durante la telefonata sugli utili del quarto trimestre.

Su base organica, il fatturato netto del quarto trimestre è diminuito dell'1% e quello dell'intero anno del 2%, a causa della debolezza del settore principale del fibrocemento.

Il segmento Siding & Trim ha registrato un fatturato netto Q4 di 767 milioni di dollari, in crescita del 7%, con un EBITDA rettificato di 253 milioni di dollari con un margine del 33%.

Le condizioni meteorologiche hanno disturbato il trimestre all'inizio, con febbraio e marzo caratterizzati da precipitazioni e tempeste superiori alla media in tutti i mercati chiave; la direzione ha stimato l'impatto del tempo sulle vendite di fibrocemento in circa 20 milioni di dollari nel trimestre, secondo quanto dichiarato da Ryan Lada durante la telefonata sugli utili del quarto trimestre.

Deck, Rail & Accessories ha realizzato nel quarto trimestre un fatturato netto di 345 milioni di dollari, in crescita del 5%, con un EBITDA rettificato di 98 milioni di dollari e un margine del 28%.

Il fatturato di DR&A è cresciuto a una sola cifra nel quarto trimestre, superando la forte crescita dell'anno precedente, secondo quanto riferito da Ryan Lada nel corso della telefonata sugli utili del quarto trimestre.

Il segmento Australia e Nuova Zelanda ha registrato nel quarto trimestre un fatturato netto di 140 milioni di dollari, in crescita del 18%, principalmente grazie ai cambi, con un EBITDA rettificato di 50 milioni di dollari con un margine del 36%.

L'Europa ha contribuito al fatturato netto del quarto trimestre con 152 milioni di dollari, in crescita del 13%, principalmente grazie al tasso di cambio, con un EBITDA rettificato di 23 milioni di dollari con un margine del 15%.

Per l'intero anno, il flusso di cassa libero ha raggiunto i 314 milioni di dollari, riflettendo i costi di integrazione e di acquisizione che hanno pesato sulla cifra, secondo quanto dichiarato dall'amministratore delegato Aaron Erter durante la telefonata di presentazione dei risultati del quarto trimestre.

La guidance per l'anno fiscale 202027 prevede un fatturato netto compreso tra 5,25 e 5,41 miliardi di dollari e un EBITDA rettificato compreso tra 1,45 e 1,50 miliardi di dollari, con un flusso di cassa libero che dovrebbe superare i 500 milioni di dollari grazie allo smaltimento dei costi di integrazione.

Il management ha inoltre segnalato un'inflazione dei costi di circa 80-100 milioni di dollari per l'anno fiscale 2020, dovuta in gran parte all'impatto del conflitto in Medio Oriente sulle materie prime, sui trasporti e sull'energia, con circa due terzi di questa pressione che ricadrà sul Nord America, secondo quanto dichiarato da Ryan Lada nel corso della conferenza stampa sugli utili del quarto trimestre.

Le sinergie di costo sono arrivate nell'anno fiscale 2026 a un tasso di esecuzione di circa 80 milioni di dollari rispetto all'obiettivo iniziale di 42 milioni di dollari, mentre le sinergie dei ricavi commerciali dovrebbero raggiungere un tasso di esecuzione di 125 milioni di dollari nell'anno fiscale 2027.

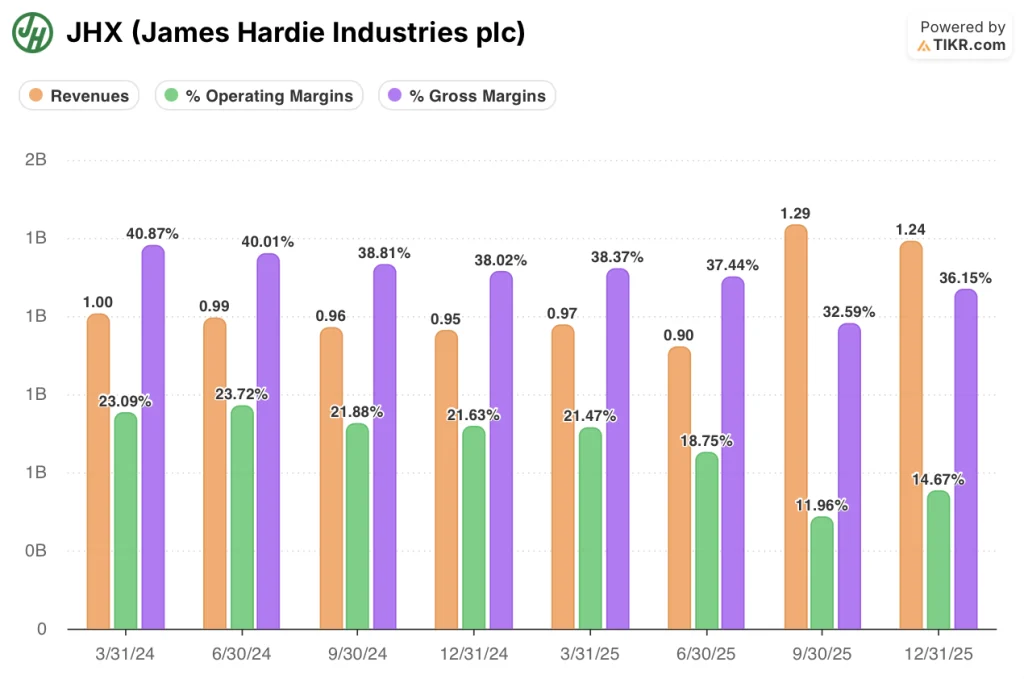

Dal picco del margine alla compressione dell'anno di integrazione: Cosa mostra il conto economico

Il conto economico mostra una chiara storia di compressione negli ultimi otto trimestri, con l'acquisizione di AZEK che ha rimodellato la struttura dei costi a partire dal terzo trimestre dell'anno fiscale 2006.

Il margine operativo ha raggiunto un picco del 24% nel secondo trimestre dell'anno fiscale 2024 e ha registrato una tendenza al ribasso costante nel corso dell'anno fiscale 2025, raggiungendo il 21% nel primo trimestre dell'anno fiscale 2025 prima di scendere più bruscamente nel secondo trimestre dell'anno fiscale 2025 al 19%.

Il calo si è accelerato nella seconda metà dell'anno, con un margine operativo che ha toccato il 12% nel terzo trimestre dell'anno, quando i costi di integrazione di AZEK sono entrati nel conto economico.

Il margine operativo del quarto trimestre dell'anno fiscale 2026 è risalito al 15%, rispetto al 12% del terzo trimestre, grazie ai benefici iniziali dell'ottimizzazione degli impianti.

Il margine lordo ha seguito un arco simile, raggiungendo un picco del 41% nel primo trimestre del 2024 e scendendo al 37% nel primo trimestre del 2025, prima di scendere ulteriormente al 33% nel terzo trimestre del 2025; il quarto trimestre del 2026 mostra un parziale recupero al 36%.

I ricavi sono aumentati notevolmente con l'acquisizione, passando da 970 milioni di dollari nel primo trimestre del 2025 a 1,29 miliardi di dollari nel terzo trimestre del 2025 e a 1,24 miliardi di dollari nel quarto trimestre del 2025, quindi a 1,4 miliardi di dollari nel quarto trimestre del 2026.

Il management ha attribuito il recupero dei margini all'ottimizzazione dell'impronta degli impianti e alla gestione delle spese, compresi i 25 milioni di dollari di risparmi annui derivanti dalle chiusure degli impianti effettuate nel quarto trimestre, secondo quanto dichiarato da Ryan Lada durante la telefonata sugli utili del quarto trimestre.

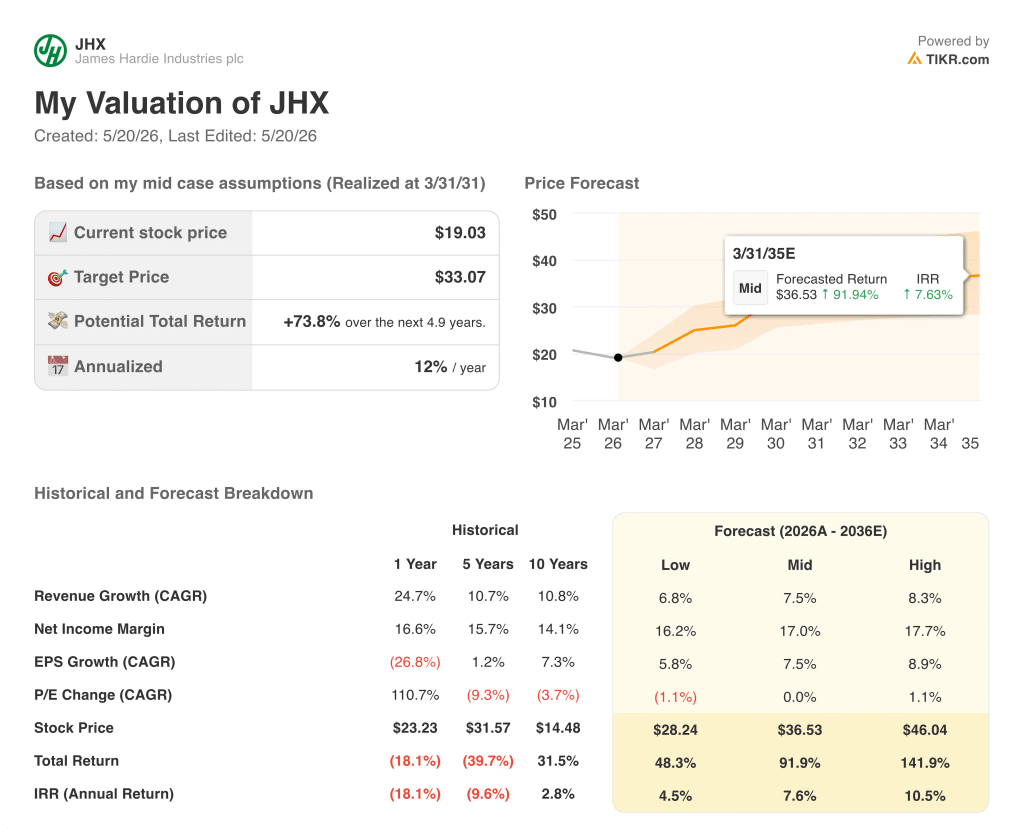

Il modello TIKR prezza una rivalutazione che richiede un'esecuzione dei margini che l'azienda non ha ancora dimostrato su larga scala

Il modello di valutazione TIKR valuta il titolo James Hardie Industries a 33 dollari nel caso medio, il che implica un rendimento totale del 74% dal prezzo attuale di circa 19 dollari, realizzato in circa 5 anni.

Lo scenario intermedio ipotizza un CAGR dei ricavi del 7,5% e un margine di utile netto del 17%, a fronte di un margine di utile netto storico di un anno del 17% e di una media quinquennale del 16%.

Il CAGR della variazione del P/E incorporato nel caso intermedio è piatto (0%), il che significa che il modello non assegna alcuna espansione del multiplo al prezzo target: tutto il rendimento implicito è determinato dalla crescita degli utili, non dal rerating.

Questa è l'ipotesi portante: il modello richiede che l'azienda realizzi un'espansione dei margini verso un utile netto del 17%, assorbendo al contempo un'inflazione dei costi compresa tra 80 e 100 milioni di dollari e integrando un'importante acquisizione, senza alcun credito per l'espansione del multiplo in caso di miglioramento del sentiment.

Lo scenario basso prezza il titolo a 28,24 dollari (48% di rendimento totale, 4,5% di IRR), quello medio a 36,53 dollari (92% di rendimento totale, 7,6% di IRR) e quello alto a 46,04 dollari (142% di rendimento totale, 10,5% di IRR), secondo la tabella di previsione TIKR.

Lo scarto tra l'ipotesi bassa e quella alta è ampio e riflette la reale incertezza sulla possibilità che le sinergie dell'integrazione di AZEK, il recupero della quota di mercato del fibrocemento e la disciplina dei costi possano convergere sulla stessa tempistica.

Il dibattito per il titolo James Hardie Industries nell'esercizio 2027 non è se l'integrazione sia stata utile o meno. Si tratta di capire se la pista delle sinergie può superare una base di costi recentemente ampliata in un momento in cui il quadro macroeconomico si sta ammorbidendo.

Conviene investire in James Hardie Industries plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni James Hardie Industries, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire James Hardie Industries insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni JHX su TIKR gratuitamente →