Statistiche chiave per il titolo Ralph Lauren

- Prezzo attuale: 378 dollari (22 maggio 2026)

- Fatturato Q4 FY2026: $1,98B, +16,6% YoY

- EPS rettificato Q4 FY2026: $2,80, +23,4% YoY

- Ricavi dell'intero anno FY2026: Superato per la prima volta gli 8 miliardi di dollari

- Margine operativo dell'intero esercizio FY2026: 15,4% (a valuta costante), +140 punti percentuali su base annua

- Previsione di fatturato per l'esercizio 2027: A una cifra media, con un'incidenza compresa tra il 4% e il 5%.

- Margine operativo previsto per il FY2027: espansione da +40 a +60 bps (a valuta costante)

- Obiettivo di prezzo del modello TIKR: 500 dollari

- Rialzo implicito: ~33%

Ralph Lauren supera gli 8 miliardi di dollari di ricavi con la Cina in crescita del 51% e ogni regione che batte il piano

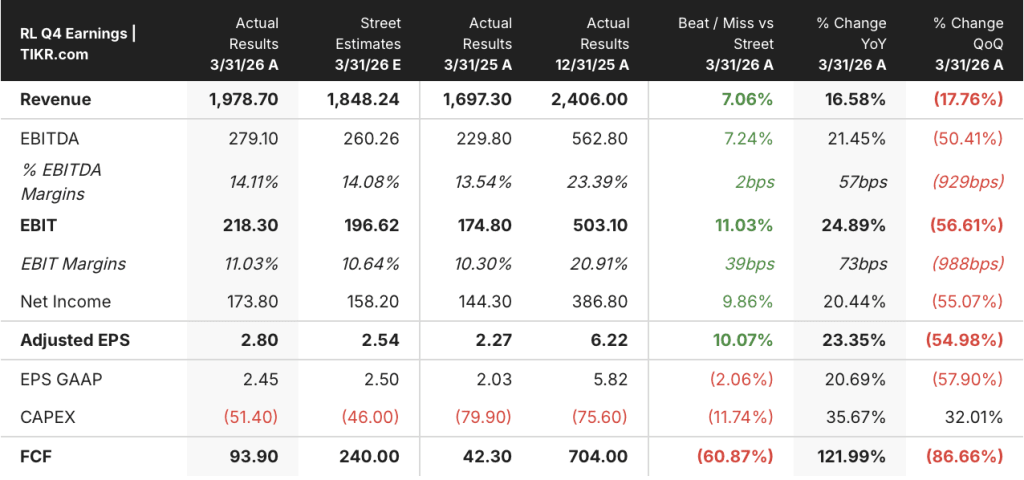

Ralph Lauren Corporation(RL) ha registrato un fatturato Q4 FY2026 di 1,98 miliardi di dollari, in crescita del 16,6% rispetto all'anno precedente e superiore alle stime di 1,85 miliardi di dollari, con un EPS rettificato di 2,80 dollari che ha battuto del 23% i 2,27 dollari dell'anno precedente, a seguito della pubblicazione degli utili del 21 maggio.

Il risultato chiude un anno intero in cui il titolo Ralph Lauren ha superato per la prima volta gli 8 miliardi di dollari di fatturato, con un margine operativo in crescita di 140 punti base a valuta costante al 15,4%, in anticipo rispetto al piano dell'azienda.

L'Asia ha guidato il quarto trimestre con un aumento dei ricavi del 28% e la Cina da sola ha accelerato la crescita fino a oltre il 50% nel trimestre, sostenuta da una forte attivazione del Capodanno lunare, dalla continua espansione nei 6 principali cluster di città e dallo scalaggio su Douyin.

Il Nord America è cresciuto dell'8% nel quarto trimestre, superando sia le previsioni dell'azienda sia il suo Next Great Chapter triennale: Drive, grazie a una crescita del 14% del direct-to-consumer e a compensi digitali in aumento del 21%.

I comps retail globali sono aumentati del 17% nel quarto trimestre, in accelerazione rispetto al trimestre precedente, con un aumento del 16% di AUR - circa la metà dovuto a una vendita a prezzo pieno più forte e a una riduzione degli sconti, e l'altra metà a un mix favorevole di prodotti, canali e aree geografiche.

Patrice Louvet, Presidente e Amministratore Delegato, ha dichiarato durante la telefonata di presentazione dei risultati del quarto trimestre che "i nostri risultati sia in termini di ricavi che di utili hanno superato le aspettative, sostenuti dai nostri fattori di crescita diversificati e dalla nostra più forte qualità delle vendite fino ad oggi".

Le categorie ad alto potenziale, tra cui l'abbigliamento femminile, i capispalla e le borse, sono cresciute di oltre il 20% sia nel quarto trimestre che nell'intero anno, superando la crescita totale dell'azienda, con l'abbigliamento femminile che rappresenta circa 2 miliardi di dollari di fatturato con una quota di mercato dell'1% circa.

La spesa per il marketing ha raggiunto il 7,9% delle vendite dell'intero anno, rispetto al 3,5% circa dell'inizio del percorso di elevazione; il management punta all'8% nell'anno fiscale 202027 e dichiara esplicitamente che non c'è un tetto agli investimenti di marketing come percentuale del fatturato, purché il ROI regga.

L'azienda ha generato circa 750 milioni di dollari di free cash flow nell'esercizio 2026 e ha restituito più di 700 milioni di dollari agli azionisti attraverso dividendi e riacquisti, mentre il consiglio di amministrazione ha approvato un aumento del dividendo del 10%.

Per l'anno fiscale 2027, il management ha previsto una crescita dei ricavi a valuta costante intorno al 4%-5%, con un'espansione del margine operativo di 40-60 punti base, mentre per la Cina ha previsto una crescita a metà degli anni '20, con una crescita del 40% rispetto all'anno fiscale 2026.

L'obiettivo di 500 dollari di TIKR sul titolo Ralph Lauren richiede un'esecuzione, non una nuova valutazione

Il modello di valutazione mid-case di TIKR valuta il titolo Ralph Lauren a 500 dollari, il che implica un rendimento totale di circa il 33% dal prezzo attuale di 378 dollari in 5 anni, a un tasso annualizzato del 6% all'anno.

Il mid-case ipotizza un CAGR dei ricavi del 4,0%, un margine di utile netto del 13,5% e un CAGR dell'EPS del 5,3%, con una modesta compressione del multiplo P/E dello 0,9% all'anno - un'ipotesi decisamente benevola, visto che il titolo Ralph Lauren è già scambiato a un multiplo storicamente elevato a seguito di due anni di crescita degli utili fuori scala.

Questa ipotesi di compressione è il punto di pressione all'interno dell'obiettivo TIKR: il modello prevede un'espansione continua dei margini e una costante crescita degli utili, ma non restituisce quasi nulla sul multiplo, il che significa che un eventuale declassamento dovuto a fattori macroeconomici chiuderebbe il divario a 500 dollari più velocemente di quanto la crescita degli utili possa riaprirlo.

I risultati dell'anno fiscale 2026 hanno reso il dibattito sulle azioni Ralph Lauren ancora più acceso: se l'azienda sia in grado di sostenere una crescita dei ricavi a una cifra media nell'anno fiscale 2027, dopo una crescita dei ricavi del 14,6% e una crescita degli utili per azione del 34,5% rispetto all'anno precedente.

Il caso intermedio TIKR valuta il titolo Ralph Lauren a 525 dollari al momento della piena realizzazione, con un rendimento totale del 39% e un IRR del 3,8%, uno scenario coerente con le previsioni del management di una crescita del fatturato tra il 4% e il 5%, di una continua espansione dell'utile operativo e di una progressione del margine operativo verso la metà degli anni '30.

L'ipotesi alta, con 629 dollari e un IRR del 5,9%, richiede un margine di utile netto del 14,1% e un CAGR dei ricavi del 4,4%, condizioni che probabilmente richiederebbero alla Cina di sostenere una crescita superiore al tasso medio previsto e alle categorie ad alto potenziale di continuare a superare la media aziendale, come hanno fatto nell'esercizio 2026.

L'ipotesi bassa, a 426 dollari e 1,4% di IRR, coglie lo scenario in cui l'Europa si indebolisce oltre le attuali previsioni, i venti contrari alle tariffe nella seconda metà dell'anno fiscale 2012 si rivelano più dirompenti rispetto al tasso prevalente del 10% ipotizzato per il primo semestre e la crescita dell'AUR si normalizza più rapidamente rispetto alle previsioni a una cifra media del management.

Conviene investire in Ralph Lauren Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Ralph Lauren Corporation, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ralph Lauren Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni RL su TIKR gratuitamente →