Statistiche chiave per le azioni Booking Holdings

- Prezzo attuale: 159,68 dollari

- Prezzo obiettivo (medio): ~$322

- Target di mercato: ~$224

- Rendimento totale potenziale: ~102%

- TIR annualizzato: ~16%/anno

- Reazione agli utili: +0.35% (4/28/26)

- Drawdown massimo: -33.75% (5/15/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Booking Holdings (BKNG) ha avuto un 2026 difficile da gestire. Il titolo ha toccato un drawdown massimo del -33,75% il 15 maggio, scendendo da un massimo di 52 settimane di 233,58 dollari a un minimo di 150,14 dollari, quando il conflitto in Medio Oriente ha costretto il management a tagliare la guidance per l'intero anno. Il mercato considera il taglio della guidance come una prova di un danno strutturale.

L'amministratore delegato Glenn Fogel, intervenendo alla 54esima conferenza annuale di J.P. Morgan su tecnologia, media e comunicazioni, il 20 maggio, ha ribadito con forza che il mercato ha sbagliato la diagnosi.

Il taglio delle linee guida che ha spaventato gli investitori

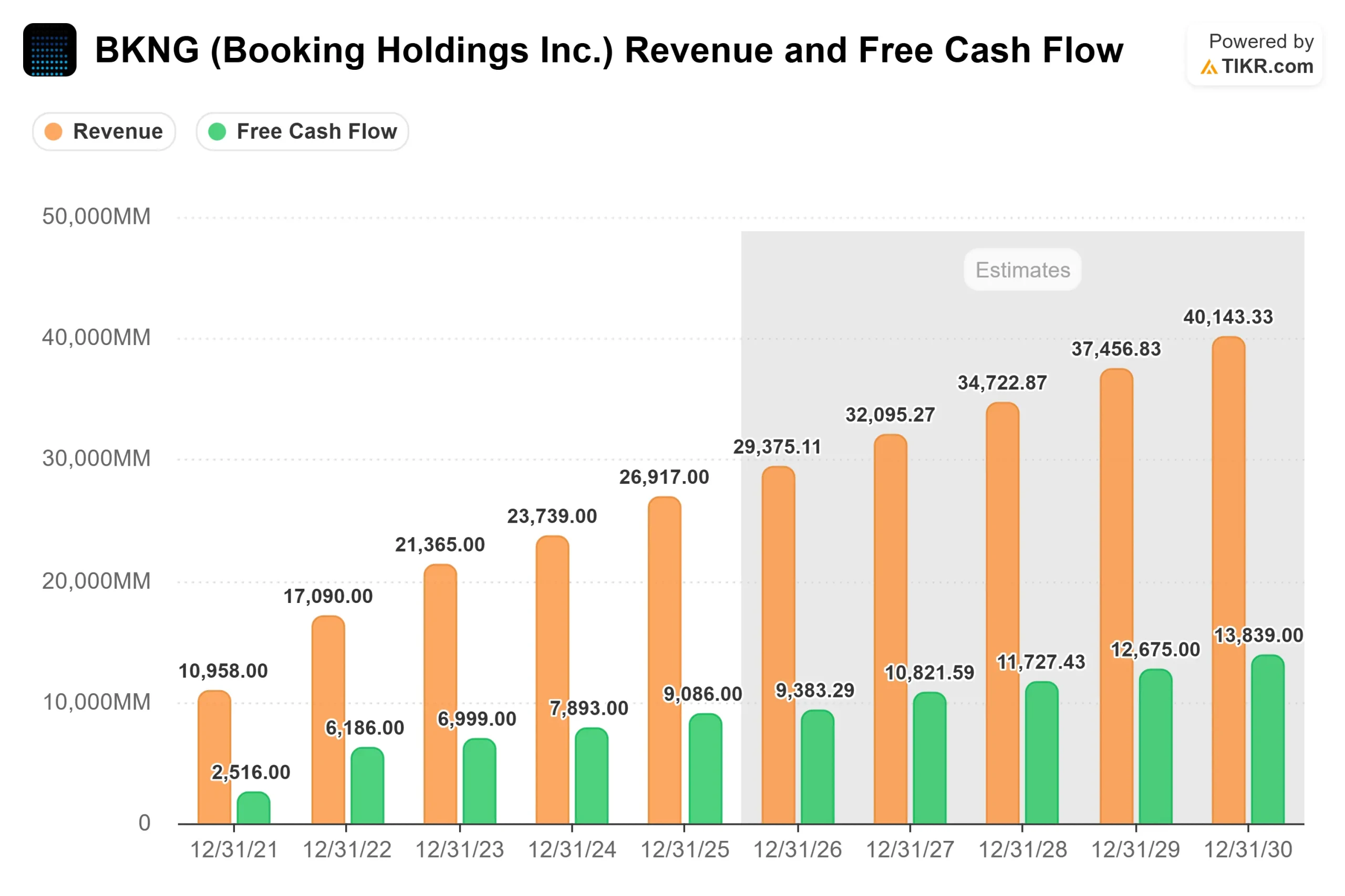

Il 28 aprile Booking ha comunicato che il fatturato del primo trimestre 2026 è stato di 5,53 miliardi di dollari, con un aumento del 16% rispetto all'anno precedente, e ha battuto ogni parametro chiave. L'EPS rettificato è stato di 1,14 dollari rispetto al consenso di 1,08 dollari e l'EBITDA rettificato di 1,29 miliardi di dollari ha battuto le stime del 3,47%, secondo i dati Beats & Misses di TIKR. Poi è arrivata la guidance.

Il management ha tagliato le previsioni di crescita dei ricavi per l'intero anno da una cifra a due cifre a una cifra singola, mentre la crescita dei pernottamenti nel secondo trimestre è prevista solo tra il 2% e il 4%. Il 28 aprile il titolo ha reagito con un modesto +0,35%, ma le vendite sono continuate. L'11 maggio le azioni sono scese di un altro 5,57% dopo che la società ha rivisto ulteriormente le sue prospettive e ha emesso 1,9 miliardi di euro di nuove obbligazioni senior. JPMorgan ha tagliato l'obiettivo di prezzo a 208 dollari da 224 dollari, mantenendo il rating Overweight.

L'impatto effettivo del conflitto sull'attività sottostante, tuttavia, è più contenuto di quanto il titolo lasci intendere. Il direttore finanziario Ewout Steenbergen ha dichiarato durante la telefonata per il primo trimestre che la situazione in Medio Oriente ha ridotto la crescita dei pernottamenti di circa 2 punti percentuali. Senza di essa, le notti in camera sarebbero cresciute di circa l'8%, al di sopra della fascia alta della guidance. L'attività in sé non è in crisi.

Vedere le stime storiche e previsionali per le azioni di Booking Holdings (è gratis!) >>>.

Tre cose che Fogel ha detto che gli investitori devono sentire

Fogel non è venuto a JPMorgan per gestire le aspettative di guidance. È venuto per costruire il caso a lungo termine, e tre parti di questa conversazione spiccano.

Il vento strutturale dei viaggi è intatto. Fogel ha sottolineato che circa 4 miliardi di persone a livello globale non possono ancora permettersi di viaggiare, definendoli un motore di domanda pluridecennale. Ha inoltre osservato che circa un terzo delle prenotazioni di viaggio a livello globale viene ancora effettuato al di fuori dei canali digitali, il che significa che il passaggio secolare all'online è lungi dall'essere completato. "A lungo termine, i viaggi sono sempre stati in passato, e credo assolutamente che saranno sempre in futuro, un settore in crescita", ha affermato. "Ha superato il PIL globale dell'1% o del 2% per un periodo molto, molto lungo".

L'intelligenza artificiale è un vantaggio competitivo, non una minaccia. Uno dei maggiori timori che hanno portato al crollo di BKNG nel 2026 è stato che strumenti di AI come ChatGPT avrebbero disintermediato le OTA (agenzie di viaggio online) permettendo ai viaggiatori di prenotare direttamente attraverso grandi modelli linguistici. La posizione di Fogel è opposta. Il vantaggio di Booking in termini di dati, 1,3 miliardi di notti in camera prenotate negli ultimi 12 mesi, crea modelli di AI e di apprendimento automatico che migliorano con la scala: "Poiché siamo i più grandi, poiché abbiamo il maggior numero di dati, la cosa più importante nell'AI è avere dati su cui poi si possono addestrare i modelli. È un volano che continua a girare più velocemente", ha detto. Ha anche confermato che il 65% dei visitatori di Booking.com arriva direttamente, una cifra che vuole crescere ulteriormente. La personalizzazione attraverso il programma di fidelizzazione Genius crea vantaggi di prezzo che nessuna piattaforma di terze parti può replicare, perché i dati sottostanti rimangono di proprietà.

Gli investimenti continuano anche durante la crisi. Fogel ha dichiarato esplicitamente di non voler ridurre gli investimenti sui prodotti a causa della volatilità a breve termine. Ha fatto riferimento al 2020, quando Booking ha generato quasi 900 milioni di dollari di EBITDA durante l'anno peggiore mai registrato nel settore dei viaggi, perché la spesa per il performance marketing si adegua automaticamente alla domanda. Questa flessibilità strutturale significa che l'azienda può mantenere gli investimenti nell'AI e nel Connected Trip indipendentemente dall'andamento del Q2.

Connected Trip: la storia della crescita è ancora in fase di scrittura

Connected Trip è la spinta di Booking a trasformarsi da piattaforma di alloggio in un ecosistema di viaggio completo che comprende voli, auto, ristoranti e attività in loco. Le transazioni connesse sono cresciute a un tasso elevato nel 1° trimestre e ora rappresentano una percentuale a due cifre delle transazioni totali di Booking.com, secondo le osservazioni di Fogel di JPMorgan. I volumi dei biglietti aerei sono cresciuti del 28% rispetto all'anno precedente e Fogel ha dichiarato che, escludendo i volumi nazionali cinesi di Ctrip.com, Booking potrebbe ora essere il più grande venditore di voli di terze parti a livello globale.

Lo spazio bianco che ci attende è notevole. Fogel ha descritto l'integrazione con OpenTable come appena iniziata: Booking sa che un cliente alloggia in un hotel di Mayfair, OpenTable conosce le sue preferenze culinarie, ma oggi non c'è alcun flusso di raccomandazioni di ristoranti personalizzati tra i due. Quando questa connessione sarà realizzata, si creerà una monetizzazione attraverso verticali che non esistono ancora nei numeri. "Siamo molto lontani dal punto in cui saremo", ha detto.

BKNG è sottovalutata a 159 dollari?

La comunità degli analisti non ha abbandonato il titolo. I dati di Street Targets di TIKR mostrano 24 Buy, 6 Outperform e 7 Hold tra i 37 analisti che coprono BKNG, con zero Underperform o Sells. L'obiettivo di prezzo di consenso è di 224,41 dollari, il che implica un rialzo del 40% circa rispetto a oggi. Il target più rialzista è di 298 dollari.

Per quanto riguarda la valutazione, il quadro è altrettanto convincente se si guarda oltre il taglio della guidance. BKNG viene scambiata a 11,38xNTMEV/EBITDA, al di sotto di 13,95x di Airbnb e della media del gruppo dei peer di 13,53x nella pagina dei concorrenti di TIKR, nonostante abbia margini lordi dell'87% e una diversificazione geografica significativamente più ampia. Su una base di free cash flow, il MC/FCF NTM di BKNG, pari a 11,72x, si colloca ben al di sotto della media dei peer, pari a 19,76x, secondo i dati di TIKR, il che significa che gli investitori stanno ottenendo un sostanziale rendimento da cash flow in attesa che le condizioni si normalizzino.

Il caso dell'orso è reale. La guidance per il secondo trimestre, che prevede una crescita del 2%-4% dei pernottamenti, rappresenta una brusca decelerazione, e la ripresa per l'intero anno che Booking sta modellando dipende dalla gestione della risoluzione dei conflitti, che di per sé non può essere garantita. La pressione normativa europea aggiunge ulteriore incertezza: l'AGCM italiana ha avviato un'indagine formale sul programma Preferred Partner di Booking.com nell'aprile 2026, esaminando se i livelli di commissione degli hotel influenzino le classifiche di ricerca. Booking sta collaborando.

Ciò che rende BKNG diversa da una tipica storia di tagli alla guida è la qualità sotto il rumore: un ROIC LTM del 93,6%, margini lordi dell'87% e un numero di azioni ridotto di oltre il 40% dal 2014. I dati sulla sorpresa degli utili su TIKR mostrano che Booking ha battuto le stime sull'EPS rettificato in quattro degli ultimi cinque trimestri.

Guarda come Booking Holdings si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: 159,68 dollari

- Prezzo obiettivo (medio): ~$322

- Rendimento totale potenziale: ~102%

- IRR annualizzato: ~16% / anno

Il modello TIKR mid-case, con un punto finale di previsione al 31 dicembre 2030, prevede circa 322 dollari per azione, circa il 102% di rendimento totale da oggi e un IRR annualizzato di circa il 16% all'anno.

Il modello si basa su due fattori che determinano il CAGR dei ricavi: l'espansione geografica nei mercati poco penetrati, in particolare gli Stati Uniti e l'Asia, e l'adozione del Connected Trip nei voli, nelle auto e nei servizi a destinazione. Il caso medio ipotizza un CAGR dei ricavi di circa l'8% fino al 2030 e margini di guadagno netto in espansione verso il 31% circa dall'attuale 26,9%, in quanto l'aumento del traffico diretto riduce la spesa di performance marketing per prenotazione.

Lo scenario alto raggiunge circa 681 dollari entro il 2030, con una crescita dei ricavi del 9% circa e margini di reddito netto del 32% circa, il che implica un rendimento totale del 327% circa. Lo scenario basso, con una crescita dei ricavi del 7% circa e margini del 29% circa, prevede ancora un rendimento totale di circa 400 dollari. Il modello utilizza un P/E CAGR decrescente di circa -4%, il che significa che i rendimenti sono guidati dalla crescita degli utili piuttosto che dall'espansione del multiplo, un'ipotesi conservativa.

Il rischio principale è un conflitto in Medio Oriente che si estenda fino alla seconda metà del 2026, il che costringerebbe a un'altra revisione della guidance. Il rischio secondario è rappresentato da un'azione normativa europea che limiti la capacità di Booking.com di praticare prezzi per gruppi chiusi di utenti attraverso i programmi Genius e di partner preferenziali.

Conclusione

Il prossimo punto di inflessione è rappresentato dagli utili del secondo trimestre 2026, attesi per fine luglio. Una crescita dei pernottamenti pari o superiore al 4% della guidance, con qualsiasi segnale da parte del management che indichi che le cancellazioni in H2 si stanno stabilizzando, comprometterebbe direttamente l'ipotesi ribassista. Una crescita pari o inferiore al 2%, o un'ulteriore revisione della guidance, spingerà probabilmente il titolo verso il minimo da 52 settimane di 150,14 dollari.

Un'azienda con margini lordi dell'87%, un ROIC LTM del 93,6% e 30 rating Buy e Outperform non può rimanere a 11x l'EBITDA a termine all'infinito. La fine di luglio dirà agli investitori se la ripresa è in programma.

Conviene investire in Booking Holdings?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Booking Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Booking Holdings insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Booking Holdings su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!