Statistiche chiave per il titolo Dell

- Intervallo di 52 settimane: ~$112 a ~$285

- Prezzo attuale: $242,93

- Obiettivo medio di mercato: ~$255

- Prezzo obiettivo TIKR (medio): ~$278

- IRR annualizzato TIKR (medio): ~3% all'anno

- Ricavi FY2026: 113,5 miliardi di dollari (+19% YoY)

- EPS non-GAAP per l'anno fiscale 2026: $10,30 (+27% rispetto all'anno precedente)

- Ordini di server AI per l'anno fiscale 2026: 64,1 miliardi di dollari

- Arretrato di AI nell'anno fiscale 2027: 43 miliardi di dollari

- Previsione di fatturato per l'anno fiscale 2027: ~$140B

Valuta i tuoi titoli preferiti come DELL con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché il miglior anno di Dell di sempre è anche il più complicato

Dell (DELL) ha passato la maggior parte della sua storia ad essere definita dai PC e dall'hardware commoditizzato. Gli ultimi due anni hanno cambiato completamente questa definizione. Dell ha chiuso più di 64 miliardi di dollari in ordini di server ottimizzati per l'intelligenza artificiale nell'anno fiscale 2026, ha spedito più di 25 miliardi di dollari nel corso dell'anno ed è entrata nell'anno fiscale 2027 con un portafoglio record di 43 miliardi di dollari. Il CEO Jeff Clarke lo ha definito un anno decisivo. E lo è stato anche solo per i numeri del fatturato.

Il fatturato dell'intero anno ha raggiunto i 113,5 miliardi di dollari, con un aumento del 19%, un EPS non-GAAP di 10,30 dollari, con un aumento del 27%, e un flusso di cassa annuale di oltre 11 miliardi di dollari. Dell ha restituito 7,5 miliardi di dollari agli azionisti, ha aumentato il dividendo annuale del 20% e ha approvato un aumento di 10 miliardi di dollari dell'autorizzazione al buyback.

Tutto questo è veramente forte. La complicazione è ciò che significa per la struttura dei margini a lungo termine dell'azienda, e il grafico degli utili lordi è il punto di riferimento per la storia.

Vedere le stime storiche e previsionali per le azioni DELL (è gratis!) >>>.

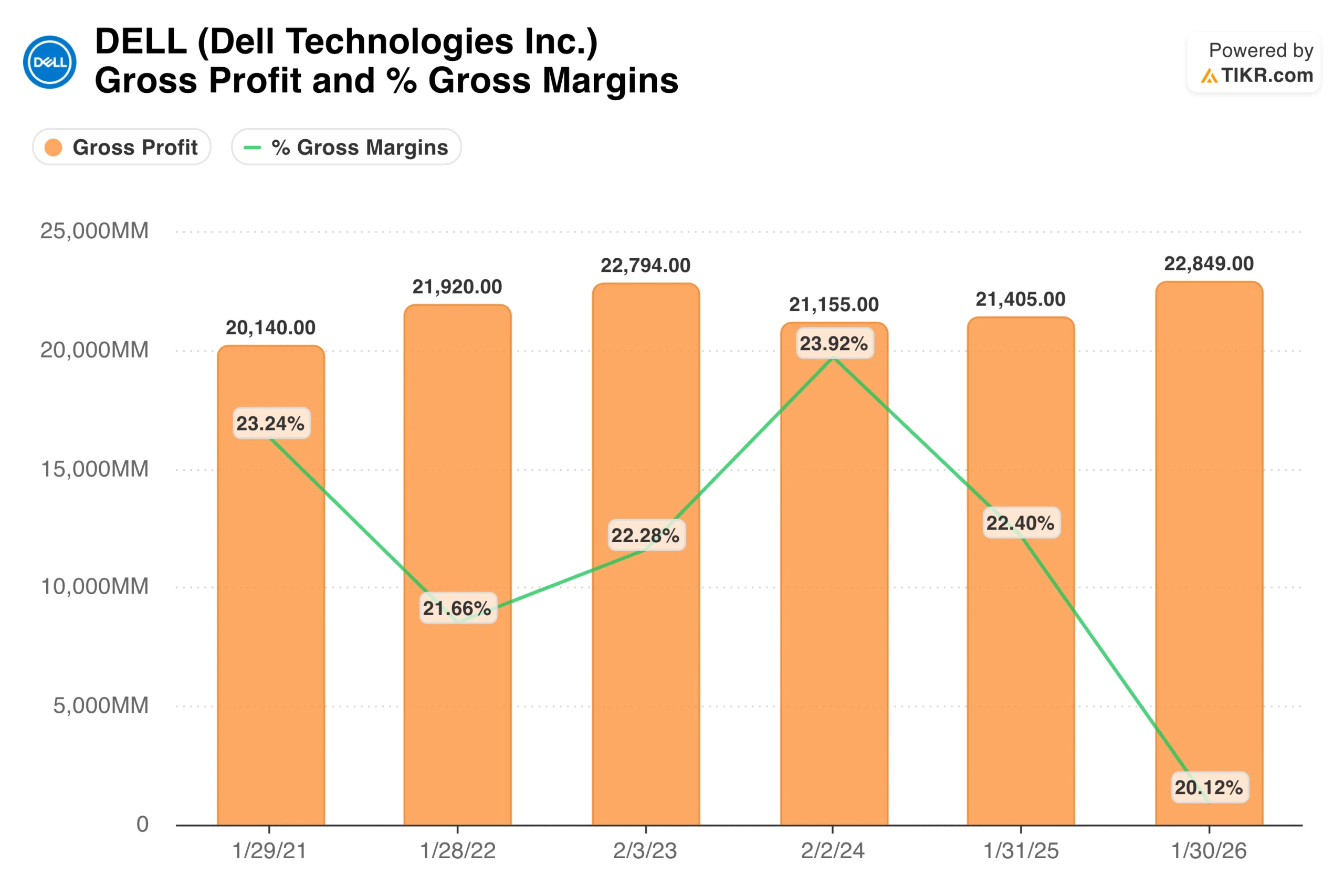

Cosa dice in realtà il grafico del margine lordo

L'utile lordo in dollari è rimasto relativamente stabile negli ultimi cinque anni, oscillando tra 20,1 e 22,8 miliardi di dollari. Il numero di 22,85 miliardi di dollari dell'esercizio 2026 rappresenta un record su base assoluta. Ma la percentuale del margine lordo è scesa al 20,1% nell'esercizio 2026, il più basso di questa serie.

Questo calo indica qualcosa di specifico: I server AI sono un hardware dalle entrate enormi ma dai margini ridotti. Il tasso di margine lordo del quarto trimestre è stato del 20,5%, riflettendo lo spostamento del mix verso i server AI. Più fatturato generato dai server AI genera Dell, più cresce il fatturato totale e più aumenta l'utile lordo, ma anche più si comprime la percentuale di margine.

Non si tratta di un difetto dell'azienda, ma di una caratteristica strutturale della vendita di hardware ad alto volume e a basso margine agli hyperscaler.

La tesi del toro sostiene che, nel tempo, alle vendite di server si aggiungono servizi, software e storage, flussi di ricavi a margine più elevato che migliorano gradualmente il mix. Secondo la tesi orso, i server AI rimangono il driver dominante dei ricavi e i margini rimangono strutturalmente compressi.

Il management ha dichiarato che la redditività dei server AI si sta avvicinando a un margine operativo a una cifra media, che è il numero da tenere d'occhio man mano che il backlog si converte.

Come appare il recupero dell'utile netto

L'utile netto racconta una storia più chiara. È sceso a 2,44 miliardi di dollari nell'esercizio 2023, dopo che lo spin-off di VMware ha eliminato quel contributo dai risultati di Dell, per poi risalire a 3,39 miliardi di dollari nell'esercizio 2024, a 4,59 miliardi di dollari nell'esercizio 2025 e a un record di 5,94 miliardi di dollari nell'esercizio 2026. La traiettoria è costantemente in crescita e l'anno più recente è stato il più forte nella storia dell'azienda dopo la scissione.

Il divario tra l'utile lordo e l'utile netto è il punto in cui si evidenzia la disciplina operativa di Dell. Anche se i margini lordi si sono ridotti, l'effetto leva operativo ottenuto grazie alla scala e al controllo dei costi ha consentito una crescita sostanziale dell'utile netto.

Le spese operative sono scese in percentuale del fatturato al 9,9% nel quarto trimestre e l'utile operativo è cresciuto del 32% a 3,5 miliardi di dollari. Questa combinazione di spesa disciplinata e di aumento della domanda è ciò che trasforma i bassi margini lordi in un utile netto record.

Scopri cosa pensano gli analisti delle azioni DELL in questo momento (gratis con TIKR) >>>

Cosa implica il modello TIKR al prezzo attuale

L'obiettivo medio è di circa 278 dollari in circa 4,7 anni, il che implica un rendimento totale del 14% circa al 3% annuo. Il modello utilizza una crescita dei ricavi di circa il 6% all'anno, margini di utile netto di circa il 6% e una crescita dell'EPS di circa il 7%. L'ipotesi bassa, a circa 236 dollari, è in realtà inferiore al prezzo attuale del titolo. L'ipotesi alta raggiunge circa 360 dollari con una crescita annua di circa il 5%.

Vale la pena di essere diretti su questo punto. Dell ha vissuto uno dei migliori anni della sua storia, con una crescita del fatturato del 19% e dell'EPS del 27%, e si appresta ad entrare nell'esercizio finanziario del 2020 con una domanda di server AI senza precedenti. Secondo il modello TIKR, il titolo ha già scontato gran parte di questa situazione.

Il rendimento triennale del 411% che ha preceduto questo momento è esattamente l'aspetto di un'azione quando il mercato ha previsto correttamente una trasformazione e l'ha premiata in anticipo.

Cosa potrebbe spingere i rendimenti verso l'alto o verso il basso

L'ipotesi toro richiede che si verifichino due cose. In primo luogo, i 43 miliardi di dollari di arretrati di AI si trasformano in ricavi senza cancellazioni significative di ordini o deterioramento dei margini. Il management ha previsto per l'esercizio 2027 un fatturato di circa 140 miliardi di dollari, con un raddoppio del fatturato dei server ottimizzati per l'IA a circa 50 miliardi di dollari.

In secondo luogo, i tassi di attacco dei servizi e dello storage miglioreranno nel tempo, portando gradualmente il margine misto al di sopra dell'attuale livello del 20%. Se si verificano entrambe le ipotesi, lo scenario rilevante è quello di un valore elevato di circa 360 dollari.

I rischi sono anche specifici. Hewlett Packard Enterprise ha avvertito che la carenza di memoria persisterà fino al 2027, un componente critico per le configurazioni di server AI ad alta densità di Dell. I vincoli di fornitura potrebbero rallentare la conversione del portafoglio ordini.

I margini lordi potrebbero rimanere compressi se lo spostamento del mix verso i server AI si intensifica anziché equilibrarsi. E a circa 24 volte gli utili, il titolo non offre un grande margine di manovra in caso di errori di esecuzione.

Vale la pena comprare DELL a 243 dollari?

Dell è un'azienda realmente trasformata. Il portafoglio di server AI, la generazione di cassa record, i riacquisti e l'aumento del dividendo riflettono un'azienda che sta operando molto bene in uno dei cicli di spesa secolari più potenti della tecnologia aziendale.

La lettura onesta del modello TIKR è che il titolo è vicino al valore equo al prezzo attuale. Un rendimento medio di circa il 3% annuo non è un motivo per vendere un'azienda di qualità, ma è un motivo per essere consapevoli di ciò che si sta acquistando.

Per gli investitori che già possiedono Dell, il modello dice di tenere. Per gli investitori che decidono se avviare l'investimento a 243 dollari, il rialzo richiede che si concretizzi l'ipotesi alta, mentre l'ipotesi bassa è essenzialmente piatta.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni DELL (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!