Statistiche chiave per il titoloe.l.f. Beauty

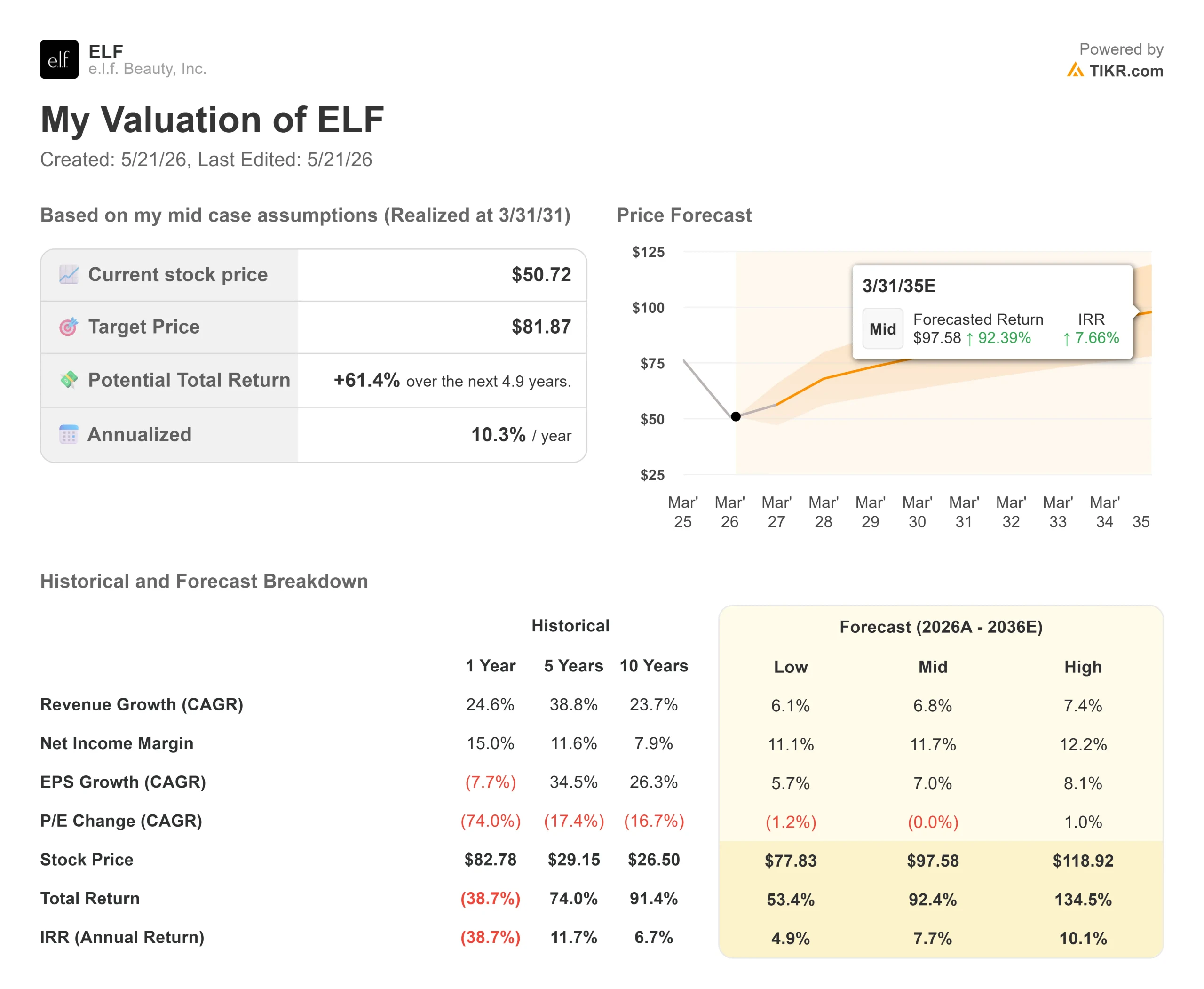

- Prezzo attuale: 50,72 dollari

- Prezzo obiettivo (medio): ~$82

- Target di mercato: ~$88

- Rendimento totale potenziale: ~61%

- IRR annualizzato: ~10%/anno

- Reazione agli utili Q4: +7,39% after-hours, 20 maggio 2026

- Drawdown massimo: -65.42% (5/20/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

e.l.f. Beauty (ELF) ha appena realizzato il suo 29° trimestre consecutivo di crescita delle vendite nette, battendo le stime per il 4° trimestre sia sul fronte delle vendite che su quello delle vendite. Il titolo è salito di circa il 7% nelle contrattazioni after-hours di mercoledì. Il dato più importante del comunicato, tuttavia, non è stato il record di fatturato. È stato il valore medio dell'EPS per l'anno fiscale 2027, pari a 3,30 dollari, contro un consenso di 3,61 dollari. È su questo divario che gli investitori stanno lavorando.

ELF ha perso il 65,42% dal suo massimo di 52 settimane di 150,99 dollari, chiudendo a 50,72 dollari il 20 maggio, vicino al suo minimo di 52 settimane di 50,13 dollari. I risultati di mercoledì hanno confermato che la storia si è divisa in due. Rhode, il marchio di prestigio per la cura della pelle fondato da Hailey Bieber e acquisito da e.l.f. nell'agosto 2025, sta crescendo a un ritmo che la maggior parte delle aziende di bellezza invidierebbe. Il marchio principale di cosmetici e.l.f. non riesce a tenere il passo.

Questa divergenza è la questione centrale per chiunque consideri ELF ai prezzi attuali. Il modello di valutazione TIKR fissa l'obiettivo medio a circa 82 dollari entro marzo 2031, il che implica un rialzo del 61% circa. Per arrivarci è necessario che il management riporti in auge la velocità delle unità del marchio principale, mentre Rhode si espande a livello globale.

Cosa ha mostrato il quarto trimestre

Le vendite nette del quarto trimestre sono cresciute del 35% rispetto all'anno precedente, raggiungendo i 449,29 milioni di dollari, battendo le stime di 423,03 milioni di dollari. L'EPS rettificato si è attestato a 0,32 dollari, superando il consenso di 0,29 dollari. Il margine lordo è aumentato di circa 140 punti base, raggiungendo il 73%, grazie all'aumento dei prezzi dell'agosto 2025, anche se i tassi tariffari medi di circa il 55% hanno pesato sui risultati di tutto l'anno.

Rhode è stato il motore. Il direttore finanziario Mandy Fields ha confermato che l'acquisizione ha contribuito per 113 milioni di dollari, pari a circa 34 punti percentuali, alla crescita del fatturato netto del quarto trimestre. Su base proforma per tutto l'anno fiscale 2026, Rhode ha realizzato vendite nette per circa 390 milioni di dollari, con una crescita di oltre l'80% rispetto all'anno precedente. Ha raggiunto il primo posto tra i marchi di bellezza di Sephora Nord America, pur essendo presente in meno del 20% dei negozi Sephora a livello globale.

I risultati GAAP sono stati più rumorosi. e.l.f. ha registrato una perdita netta di 49,4 milioni di dollari nel quarto trimestre, determinata in gran parte da un aggiustamento del valore equo di 57,6 milioni di dollari sull'earnout dell'acquisizione di Rhode, che riflette il fatto che Rhode ha superato le soglie stabilite nell'accordo di fusione. L'utile netto rettificato è stato di 19,4 milioni di dollari, pari a 0,32 dollari per azione diluita.

Le vendite nette organiche, escluso Rhode, sono cresciute di circa l'1% rispetto all'anno precedente nel quarto trimestre, all'interno della gamma di indicazioni fornite dalla direzione a febbraio. Questa è la realtà attuale del marchio e.l.f.: costante, ma lontana da quella che ha costruito il premio del titolo.

Vedere le stime storiche e previsionali per le azioni e.l.f. Beauty (è gratis!) >>>.

Il problema del marchio principale e cosa sta facendo il management al riguardo

L'amministratore delegato Tarang Amin è stato diretto durante la telefonata. Il consumo globale del marchio e.l.f. "si è moderato dalle alte cifre singole dell'anno fiscale '26 alle basse cifre singole delle ultime 12 settimane". L'innovazione Spring 2026 è stata lanciata più lentamente del previsto e, senza l'alone di innovazione, la velocità degli articoli core si è attenuata. Il volume unitario è sceso di circa 5 punti nel quarto trimestre.

La causa principale è l'aumento di prezzo di 1 dollaro che e.l.f. ha applicato a tutti gli articoli nell'agosto 2025, in risposta alle tariffe e all'inflazione. Ha funzionato per le vendite in dollari, ma ha danneggiato le unità. Amin ha dichiarato alla CNBC che i consumatori hanno "sofferto per i costi più elevati" e che l'azienda sta già testando delle inversioni di tendenza.

La tinta per la pelle Halo Glow è stata ridotta da 18 a 14 dollari, producendo un aumento del 38% delle unità su Amazon e del 36% su tutti i rivenditori, compreso un aumento delle vendite a tre cifre su TikTok Shop. Altre azioni sui prezzi sono previste nelle prossime settimane. Tutto questo non è ancora previsto nella guidance per l'anno fiscale 2027. E nemmeno i 58,5 milioni di dollari di rimborsi tariffari IEEPA (tariffe pagate in base a un ordine esecutivo ora contestato) che l'azienda sta perseguendo. Fields ha confermato che gli eventuali rimborsi passeranno attraverso il conto economico, e la direzione prevede di reinvestirli nella crescita del valore e delle unità.

L'innovazione dell'autunno 2026 verrà spedita entro il mese e altre innovazioni non pianificate sono in fase di accelerazione per il periodo delle vacanze. Tre nomine dirigenziali rafforzano l'attenzione per il marchio: Kory Marchisotto come Presidente di e.l.f. Brands, Oshiya Savur come Chief Marketing Officer di e.l.f. Brands e Ekta Chopra in un ruolo di nuova creazione come Chief Technology and AI Officer.

La guidance per l'anno fiscale 27 si basa sul fatto che il consumo di e.l.f. si mantenga vicino ai tassi a una sola cifra registrati nelle ultime 12 settimane, senza crediti per riduzioni di prezzo, innovazioni incrementali o rimborsi tariffari. Si tratta di una base conservativa.

Rhode e l'opportunità internazionale

Rhode ha realizzato oltre 500 milioni di dollari di vendite al dettaglio globali nell'anno fiscale 2026 su base annua. È il marchio di punta di Sephora Nord America, pur occupando circa una baia di spazio sugli scaffali, mentre i concorrenti ne occupano due o tre. Il principale vincolo operativo, secondo Amin, è stato quello di mantenere i negozi riforniti, non di generare domanda.

A settembre, Rhode si espanderà in Sephora Europa in 19 paesi. All'inizio dell'anno fiscale 2026, il lancio di MECCA di Rhode in Australia e Nuova Zelanda ha stabilito il record del più grande lancio di MECCA nella storia. Un successo anche modesto in Europa cambierebbe la traiettoria dei ricavi organici nella seconda metà dell'anno fiscale 2027.

Il portafoglio più ampio è più diversificato rispetto a un anno fa. Le vendite dei marchi non E.L.F. sono cresciute dallo 0% a circa il 30% del consumo globale in tre anni. I prodotti per la cura della pelle sono passati dal 9% al 23% del consumo globale. La produzione al di fuori della Cina è passata dall'1% a oltre il 45%, riducendo direttamente l'esposizione ai dazi. Le vendite nette internazionali rappresentano oggi solo il 20% circa del totale di e.l.f., rispetto a oltre il 70% dei concorrenti del settore bellezza.

Naturium ha realizzato quasi 250 milioni di dollari di vendite al dettaglio globali nell'anno fiscale 2026, raddoppiando i livelli precedenti all'acquisizione, ed è stato il marchio con la crescita più rapida tra i primi 50 marchi di prodotti per la cura della pelle nel quarto trimestre. e.l.f. SKIN ha raggiunto circa 200 milioni di dollari di vendite al dettaglio globali ed è salito dal 25° all'11° posto tra i marchi di prodotti per la cura della pelle di massa in cinque anni.

Guardate come si comporta e.l.f. Beauty rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $50,72

- Prezzo obiettivo (medio): ~$82

- Rendimento totale potenziale: ~61%

- TIR annualizzato: ~10%/anno

Il modello TIKR di medio periodo valuta ELF a circa 82 dollari per azione entro marzo 2031, utilizzando un tasso di crescita annuale composto (CAGR) dei ricavi di circa il 7% e un margine di utile netto di circa il 12%.

I due fattori che determinano il CAGR dei ricavi sono l'espansione globale della vendita al dettaglio di Rhode, il lancio di settembre di Sephora Europe in 19 paesi, il continuo aumento dello spazio a scaffale in Nord America e l'accelerazione dell'investimento nel marchio Naturium, che ha già avuto successo presso Boots U.K. e Walmart. La leva del margine è rappresentata dalle spese generali, amministrative e di vendita (SG&A) e la direzione prevede per l'anno fiscale 2027 un margine EBITDA rettificato di circa il 21%, con un aumento di circa 20 punti base rispetto all'anno precedente.

L'ipotesi di rialzo arriva a circa 119 dollari per azione, se si richiede un'adozione più rapida di Rhode a livello internazionale, un recupero di unità sul marchio principale grazie alle azioni sui prezzi e il rimborso tariffario di 58,5 milioni di dollari che fluisce nel conto economico. L'ipotesi di ribasso si colloca vicino ai 78 dollari, riflettendo la continua debolezza del marchio e.l.f. e i 15-20 milioni di dollari di potenziali venti di costi negativi legati al petrolio che il management ha segnalato per l'anno fiscale 2027.

Con un EV/EBITDA NTM di 10,63x, ELF è vicina a multipli di valutazione minimi pluriennali, in calo rispetto ai 21,78x del settembre 2025. La Street ha un obiettivo medio di 88,33 dollari, con 10 Buy, 1 Outperform, 6 Hold e 1 No Opinion, il che implica un rialzo del 74% circa rispetto alla media della Street dai livelli attuali.

Conclusione

La tesi si riduce a un numero in agosto: Le vendite nette organiche del secondo trimestre dell'anno fiscale 2027.

Il 1° trimestre sembrerà brutto per sua natura: il management ha guidato le vendite nette organiche a una sola cifra, superando l'impennata delle spedizioni dello scorso anno prima del SAP. Ciò che conta è il secondo trimestre, in cui il management ha previsto una crescita organica "nell'ordine delle decine", man mano che Rhode entra nella base organica e il confronto si normalizza. Se le azioni sui prezzi e l'innovazione accelerata mostreranno anche un recupero delle unità per allora, la guida agli EPS per l'anno fiscale 27 di 3,27-3,32 dollari diventerà un limite, non un tetto.

Nel comunicato stampa di agosto, si attendono vendite nette organiche per il secondo trimestre pari o superiori alla metà degli anni '90, con un miglioramento sequenziale dell'andamento delle unità. A 50,72 dollari, ELF sta valutando pochissimo credito per l'espansione europea di Rhode, il rimborso delle tariffe o qualsiasi recupero di unità del marchio principale.

Conviene investire in e.l.f. Beauty?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate e.l.f. Beauty, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare e.l.f. Beauty insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza e.l.f. Beauty su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!