Statistiche chiave per le azioni Shopify

- Intervallo di 52 settimane: da $94 a $182

- Prezzo attuale: $101

- Obiettivo medio: 152 dollari

- Obiettivo alto: $200

- Consenso degli analisti: 28 acquisti / 10 outperform / 12 vendite / 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $257

Il titolo di Shopify crolla del 15% dopo il risultato del 1° trimestre: i timori per i costi dell'intelligenza artificiale mettono in ombra il GMV record

Shopify Inc.(SHOP), la società canadese di infrastrutture per l'e-commerce che alimenta oltre un milione di commercianti in tutto il mondo, è scesa del 16% alla Borsa di Toronto il 5 maggio dopo i risultati del primo trimestre del 2026, che hanno registrato un aumento dei ricavi e un GMV record, pur prevedendo un rallentamento della crescita e un forte aumento delle spese operative.

I numeri principali erano inequivocabilmente forti: I ricavi del primo trimestre sono aumentati del 34% rispetto all'anno precedente, raggiungendo i 3,17 miliardi di dollari, superando le stime degli analisti di 3,08 miliardi di dollari, mentre il volume lordo delle merci ha raggiunto i 101 miliardi di dollari per il secondo trimestre consecutivo, superando i 100 miliardi di dollari.

A scuotere gli investitori non è stato il trimestre in sé, ma ciò che il management ha dichiarato in merito ai costi per sostenerlo.

Le spese operative sono aumentate di oltre il 20% nel primo trimestre, a causa degli investimenti nell'infrastruttura AI, dei costi di utilizzo del Sidekick legati al crescente consumo di LLM e dello sviluppo di strumenti interni per l'AI, portando le spese operative al 37% del fatturato anche se l'azienda ha registrato una crescita dell'utile lordo del 32%.

Le previsioni per il secondo trimestre sono sostanzialmente in linea con il consenso: il fatturato dovrebbe crescere a un tasso percentuale "elevato", contro una stima degli analisti di circa il 27%, mentre l'utile lordo dovrebbe crescere a un ritmo "medio".

Thrive Capital, il fondo di venture guidato da Joshua Kushner, ha rivelato un investimento di 100 milioni di dollari in Shopify il 14 maggio, un notevole voto di fiducia da parte di un investitore di alto profilo per la crescita, anche se il più ampio settore del software è alle prese con i timori di un'interruzione dell'IA.

Separatamente, il 12 maggio è emerso un piccolo sviluppo in materia di antitrust, quando un tribunale ha permesso di procedere con le richieste di risarcimento antitrust di Sezzle contro Shopify, sebbene la mozione di rigetto di Shopify sia stata parzialmente accolta, limitando la portata del caso.

Il titolo è stato scambiato a 101 dollari il 19 maggio, il 45% in meno rispetto al suo massimo di 182 dollari e appena l'8% in più rispetto al suo minimo di 94 dollari, posizionando il titolo Shopify vicino alla parte inferiore del suo range, mentre il mercato soppesa la curva dei costi del commercio AI-nativo rispetto a uno dei record di crescita più consistenti nel settore tecnologico.

Wall Street mantiene la convinzione sul titolo Shopify nonostante il crollo post guadagno

La battuta del 1° trimestre che ha fatto scendere SHOP del 15% è il tipo di contraddizione che la tabella di copertura di Wall Street rende più facile da leggere: 28 valutazioni Buy, 10 Outperform, 12 Hold e solo 1 Sell, con un obiettivo di prezzo medio di 152 dollari, che implica circa il 50% di rialzo rispetto al prezzo attuale di 101 dollari del titolo Shopify.

La convinzione della società è ancorata ai ricavi, non perché la storia degli utili per azione non sia interessante, ma perché il caso d'investimento di Shopify si è sempre basato sul ritmo con cui sta conquistando una quota maggiore dell'infrastruttura commerciale globale.

Il fatturato di consenso per il trimestre di giugno è di circa 3,44 miliardi di dollari, con una crescita di circa il 28% rispetto all'anno precedente, mentre il fatturato per l'intero anno 2026 è stimato in circa 13,9 miliardi di dollari, sostenendo una serie pluriennale di incrementi del 30% che poche piattaforme di questa portata hanno mantenuto.

La tesi del toro è strutturale: Shopify non è più solo una piattaforma di e-commerce, ma è il sistema operativo per il commercio agenziale, l'unica piattaforma che attualmente consente ai commercianti di vendere all'interno di ChatGPT, Microsoft Copilot e Google simultaneamente da un unico sistema di registrazione, una posizione che il presidente Harley Finkelstein ha descritto durante la telefonata sugli utili del primo trimestre come quella che pone Shopify "all'epicentro" dell'era del commercio AI.

La preoccupazione degli orsi è più immediata: la crescita delle spese operative, che si attesta a un tasso superiore al 20% mentre la crescita dei ricavi rallenta dal 34% a un ritmo guidato di oltre 20 anni, crea un rischio di compressione e i 12 rating Hold della Borsa riflettono esattamente questa tensione: gli investitori credono alla storia ma vogliono la prova che la curva dei costi si pieghi prima di rivalutare il multiplo.

Ciò che non è cambiato è la matematica della coorte che il CFO Jeff Hoffmeister ha evidenziato durante la telefonata: quasi il 90% delle entrate del primo trimestre proveniva da commercianti che erano sulla piattaforma da più di un anno, un segnale di fidelizzazione che convalida l'aderenza dello stack commerciale di Shopify, anche se i critici mettono in dubbio che gli agenti di intelligenza artificiale possano disintermediare le vetrine tradizionali.

La partecipazione di 100 milioni di dollari di Thrive Capital, annunciata il 14 maggio, aggiunge un dato secondario: gli investitori in fase di crescita con orizzonti temporali lunghi stanno comprando il crollo, non vendendolo, il che tende a essere importante quando un titolo si trova al 45% dai suoi massimi.

A 101 dollari, con un obiettivo medio di 152 dollari e 38 valutazioni Buy o Outperform su 51 analisti, il titolo Shopify appare sottovalutato rispetto all'ampiezza e alla durata del motore di crescita dei ricavi che i dati rivelano.

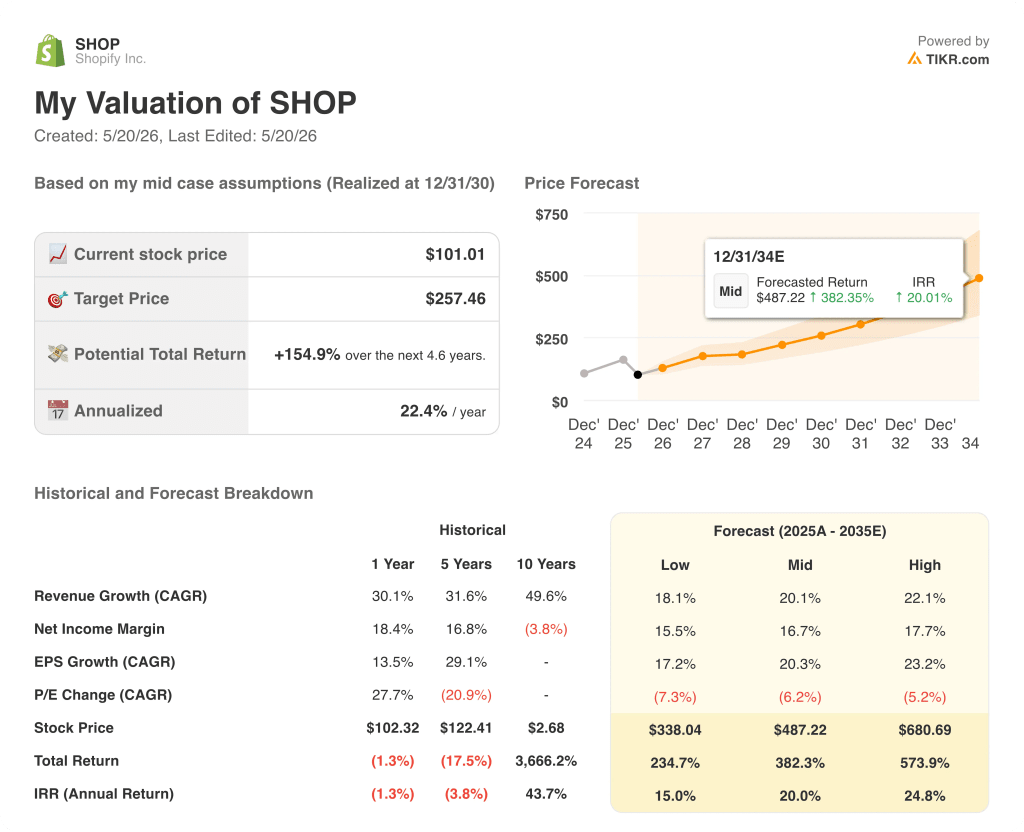

Il modello di valutazione di Shopify: uno scenario di base di 257 dollari a fronte di un prezzo dell'azione di 101 dollari

Lo scenario di base di TIKR valuta Shopify a 257 dollari per azione, raggiungendo tale obiettivo entro dicembre 2030, con un CAGR medio dei ricavi di circa il 20% dal 2025 al 2035 e un'ipotesi di margine di utile netto di circa il 17%, in linea con la traiettoria della leva operativa verso cui il management si è orientato per diversi trimestri consecutivi.

La distanza tra l'obiettivo medio di 257 dollari di TIKR e il prezzo attuale di 101 dollari del titolo Shopify implica un rendimento totale di circa il 155% in 4 anni e mezzo, equivalente a un IRR annualizzato di circa il 22%, un profilo rischio-rendimento che posiziona il titolo Shopify come sottovalutato data l'ampiezza della crescita della piattaforma attraverso i canali commerciali aziendali, B2B, internazionali e agenziali.

L'argomentazione si basa su una domanda: la disciplina delle spese operative di Shopify si adegua alla traiettoria dei ricavi abbastanza velocemente da giustificare il multiplo richiesto dal bull case, oppure il costo della costruzione di un'infrastruttura commerciale AI-nativa supera l'espansione dei margini ipotizzata dal modello?

Le azioni Shopify sono sottovalutate in questo momento?

Lo scenario di base di TIKR valuta Shopify a circa 257 dollari per azione, il che implica un rialzo del 155% rispetto al prezzo attuale di 101 dollari.

Con 38 analisti che hanno emesso valutazioni Buy o Outperform e un obiettivo medio di 152 dollari, l'opinione di consenso sostiene che il titolo Shopify è sottovalutato a questi livelli.

La variabile chiave è la disciplina delle spese operative: se il rapporto spese operative/ricavi del 37% nel 1° trimestre continuerà a comprimersi verso la metà degli anni '30, l'espansione dei margini richiesta per la valutazione di base sarà valida.

Conviene investire in Shopify Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Shopify Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Shopify Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo X su TIKR gratuitamente →