Statistiche chiave per le azioni Meta Platforms

- Prezzo attuale: $605,06

- Target di mercato (medio): ~$827

- Prezzo obiettivo del modello TIKR (medio): ~$1,289

- Rendimento totale potenziale (medio): ~113%

- TIR annualizzato: ~18% / anno

- Reazione degli utili: -8,55% (29 aprile 2026)

- Drawdown massimo: -33,45% (27 marzo 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Piattaforme Meta (META) ha iniziato oggi a comunicare a circa 8.000 dipendenti che il loro posto di lavoro è stato soppresso.

I tagli rappresentano il 10% della forza lavoro globale e riguardano tutte le principali unità aziendali: Reality Labs, la divisione sociale di Facebook, il reclutamento, le vendite e le operazioni globali. Un secondo round sarebbe previsto per la seconda metà del 2026. Il titolo è sceso del 24% rispetto ai massimi di 52 settimane (796,25 dollari) e il crollo successivo agli utili del 29 aprile ha provocato un ulteriore calo dell'8,55% in una sola seduta.

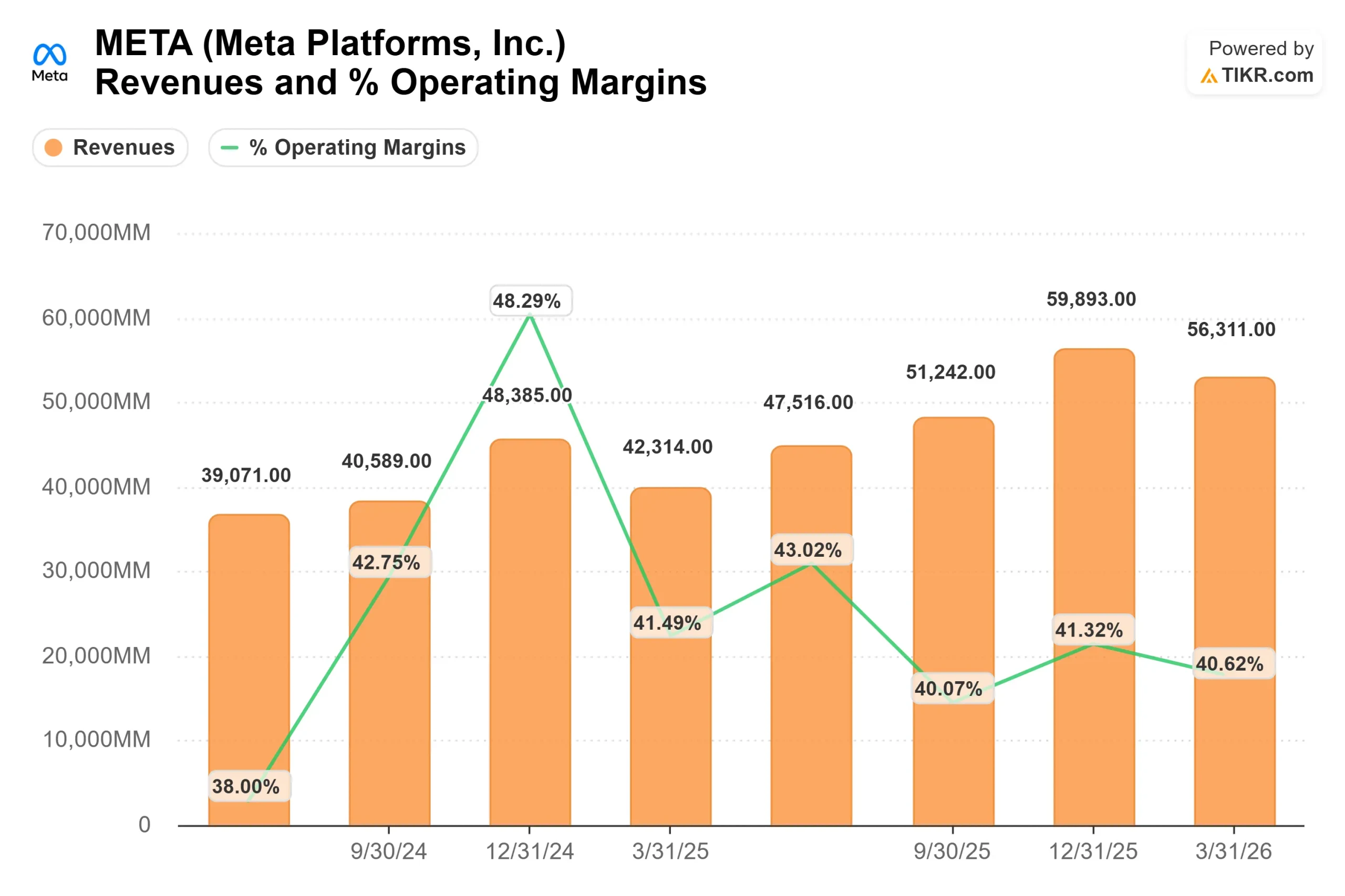

Ma i tori e gli orsi non stanno discutendo se l'attività di Meta sia in crisi. I ricavi crescono del 33% all'anno e la società ha generato 56,3 miliardi di dollari in un solo trimestre. La vera domanda è se la spesa infrastrutturale necessaria per rimanere alla frontiera dell'IA comprimerà i rendimenti abbastanza a lungo da essere importante.

I licenziamenti sono una riallocazione, non una ritirata

Il direttore finanziario Susan Li ha spiegato durante la telefonata sugli utili del primo trimestre del 2026: "Crediamo che un modello operativo più snello ci consentirà di muoverci più rapidamente, aiutandoci anche a compensare i notevoli investimenti che stiamo facendo".

Meta sta tagliando i costi del lavoro per finanziare i data center, il silicio personalizzato costruito con Broadcom, i chip AMD e i nuovi sistemi NVIDIA. Il CEO Mark Zuckerberg ha descritto la logica sottostante: "Stiamo assistendo a un numero sempre maggiore di esempi in cui una o due persone costruiscono in una settimana qualcosa che in precedenza avrebbe richiesto mesi a decine di persone".

Meta ha chiuso il primo trimestre del 2026 con 77.900 dipendenti, già in calo dell'1% rispetto al quarto trimestre grazie ai precedenti sforzi di efficienza. La previsione di spesa in conto capitale per il 2026 è stata aumentata a 125-145 miliardi di dollari, rispetto ai 69,7 miliardi del 2025. Lo scambio è semplice: meno persone, più calcoli.

Il motore pubblicitario sta già pagando la scommessa

Il dato più sottovalutato della telefonata del Q1 2026 è quanto l'AI stia già lavorando all'interno dell'attività pubblicitaria di Meta, prima ancora che le capacità di Muse Spark siano pienamente implementate.

Le impressioni pubblicitarie sui servizi di Meta sono cresciute del 19% nel primo trimestre e il prezzo medio per annuncio è aumentato del 12% rispetto all'anno precedente. Queste due leve hanno portato il fatturato di Family of Apps a 55 miliardi di dollari, con un aumento del 33% rispetto all'anno precedente. Su Instagram, i miglioramenti del ranking hanno portato a un aumento del 10% del tempo trascorso su Reels. Su Facebook, il tempo dedicato ai video è aumentato di oltre l'8% a livello globale, il più grande incremento su base trimestrale degli ultimi quattro anni.

Il modello di ranking adattivo di Meta (un raccomandatore di annunci su scala LLM) si è ampliato nel 1° trimestre per supportare le conversioni off-site, determinando un aumento dell'1,6% dei tassi di conversione su Facebook e Instagram. Alla scala di Meta di oltre 3,5 miliardi di utenti giornalieri, ciò si traduce in un impatto significativo sui ricavi. La suite di ottimizzazione del valore, che dà priorità alle conversioni di alto valore per gli inserzionisti, ha superato i 20 miliardi di dollari di fatturato annuale nel primo trimestre, più che raddoppiando rispetto all'anno precedente. Gli annunci di partnership hanno raggiunto i 10 miliardi di dollari di fatturato, anch'essi più che raddoppiati.

Secondo le previsioni di Emarketer dell'aprile 2026, Meta è sulla buona strada per raggiungere 243,46 miliardi di dollari di ricavi pubblicitari netti a livello mondiale nel 2026, superando per la prima volta in assoluto i 239,54 miliardi di dollari previsti da Google. Il tasso di crescita dei ricavi pubblicitari di Meta, pari al 24,1%, è circa il doppio di quello previsto da Google (11,9%).

I numeri del primo trimestre, con un margine operativo del 41% su un fatturato di 56,3 miliardi di dollari, dimostrano che la compressione dei margini dovuta alla spesa per le infrastrutture è reale ma non catastrofica.

Vedere le stime storiche e previsionali per le azioni Meta Platforms (è gratis!) >>>.

Muse Spark e ciò che è sfuggito al mercato

Prima dell'8 aprile, il mercato aveva una preoccupazione specifica: che il forte investimento di Meta nella costruzione di Meta Superintelligence Labs (MSL) non stesse producendo nulla. Llama 4 aveva deluso e circolavano notizie di ritardi nei modelli.

Poi l'8 aprile è stato lanciato Muse Spark e il titolo è salito del 7-9% nelle sessioni successive, secondo le note degli analisti e le notizie dell'epoca.

Muse Spark è il primo modello di MSL e ora alimenta Meta AI su WhatsApp, Instagram, Facebook, Messenger e l'app Meta AI indipendente. I dati sull'engagement della telefonata del Q1 sono il punto in cui gli investitori sembrano aver lasciato sul tavolo delle prove. Li ha riferito di aumenti percentuali a due cifre delle sessioni di Meta AI per utente dal lancio di Muse Spark. Secondo Zuckerberg, l'applicazione Meta AI è stata "costantemente ai primi posti negli app store". Le conversazioni di Business AI su WhatsApp sono cresciute di 10 volte dall'inizio del 2026, raggiungendo più di 10 milioni di conversazioni settimanali.

A Zuckerberg è stato chiesto direttamente quale sia il ritorno sul capitale investito in tutta questa spesa. La sua risposta è stata: "La formula per la nostra azienda è sempre stata quella di costruire esperienze in grado di raggiungere miliardi di persone e di concentrarsi sulla monetizzazione una volta raggiunta la scala". Sulla qualità del modello e sulla scala del prodotto, le prime due pietre miliari che tiene sotto controllo, ha detto: "Sono abbastanza tranquillo".

Dove si trova Meta rispetto ai suoi colleghi

A 10,18x NTM EV/EBITDA e 18,43x NTM P/E, secondo TIKR, Meta ha un premio modesto rispetto ai concorrenti, dato il divario di scala. Tencent tratta a 9,94x NTM EV/EBITDA, Pinterest a 7,29x e Reddit a 16,74x. Per quanto riguarda il P/E NTM, Tencent è a 13,05x, Pinterest a 9,96x e Reddit a 20,07x.

Il fatturato di Meta nei dodici mesi precedenti è di 214,96 miliardi di dollari. L'intera capitalizzazione di mercato di Reddit è di 28,24 miliardi di dollari. Il fatto che entrambe le società si trovino a pochi giri di distanza l'una dall'altra in termini di EV/EBITDA riflette quanto il ciclo di CapEx abbia scontato Meta, e non una reale equivalenza nella qualità del business.

Guardate come Meta Platforms si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 605,06 dollari

- Prezzo obiettivo del modello TIKR (medio): ~$1,289

- Rendimento totale potenziale (Mid): ~113%

- TIR annualizzato: ~18% / anno

Il caso intermedio prevede un CAGR dei ricavi del 16% fino al 2030. I due principali fattori di crescita sono la pubblicità alimentata dall'intelligenza artificiale (impressioni, prezzi e tassi di conversione crescenti) e la graduale monetizzazione di nuove superfici come gli annunci di messaggistica di WhatsApp, l'intelligenza artificiale per le aziende e i prodotti per gli agenti dei consumatori. Il primo trimestre del 2026 ha mostrato che ognuna di queste superfici sta già generando entrate reali.

Per quanto riguarda il flusso di cassa libero: L'FCF LTM è di 25,06 miliardi di dollari, ma si prevede che l'FCF a breve termine sarà negativo a causa del picco delle spese generali. Secondo le stime di TIKR, il modello prevede una ripresa dei margini di FCF fino a circa il 17% entro il 2030, con la maturazione dell'infrastruttura. Il margine di reddito netto mid-case del 34,6% significa che Meta non ha bisogno di espansioni multiple per raggiungere il prezzo target. Questa è una distinzione importante.

Il rovescio della medaglia è reale. Se i costi di produzione rimangono elevati oltre il 2027 o se l'azione normativa limita il targeting pubblicitario nell'UE o negli Stati Uniti, l'IRR si riduce. Nella telefonata del primo trimestre, Li ha sottolineato che le sperimentazioni relative ai giovani, previste per il 2026, "potrebbero alla fine risultare in una perdita materiale". Questo rischio di coda merita di essere preso in considerazione.

Il lato positivo è altrettanto specifico. Se Muse Spark abilita un livello di abbonamento all'intelligenza artificiale per i consumatori, anche solo per una frazione dei 3,5 miliardi di utenti giornalieri di Meta, la base dei ricavi si espande ben oltre i prezzi attuali del modello pubblicitario. Zuckerberg è stato diretto al riguardo: "le persone saranno disposte a pagare molto per avere versioni premium o ad alto calcolo".

Conclusione

I licenziamenti di questa settimana non sono la storia per gli investitori. Sono l'impostazione. Meta entra nella seconda metà del 2026 come un'azienda più snella, con più calcolo, un modello di intelligenza artificiale comprovato e un motore pubblicitario che sta già generando rendimenti misurabili.

L'elemento catalizzatore da tenere d'occhio sono gli utili del terzo trimestre 2026, attesi per fine ottobre. Al di là del fatto che Meta realizzi un fatturato in linea con le previsioni per il secondo trimestre di 58-61 miliardi di dollari, il segnale chiave sarà qualsiasi monetizzazione concreta legata a Meta AI: un livello di abbonamento, prezzi strutturati per l'AI aziendale o dati commerciali da WhatsApp. Questo è ciò che trasforma la questione da un argomento di valutazione in una storia di guadagni confermati.

Il modello TIKR di mid-case proietta il titolo a circa il doppio del prezzo odierno entro la fine del 2030, senza richiedere espansioni multiple. L'obiettivo medio di ~$827 implica un rialzo del 37% circa solo su una base di 12 mesi. I licenziamenti sono dolorosi per le persone coinvolte. Per l'azienda, sono un passo calcolato verso la società che Meta sta cercando di diventare.

Conviene investire in Meta Platforms?

L'unico modo per saperlo davvero è quello di guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a Meta Platforms, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Piattaforme Meta insieme a tutti gli altri titoli presenti nel vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza le Meta Piattaforme su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!