Statistiche chiave per il titolo CRH

- Intervallo di 52 settimane: da $87 a $132

- Prezzo attuale: $101

- Obiettivo medio: $143

- Obiettivo alto: $165

- Consenso degli analisti: 16 Buy / 5 Outperform / 2 Holds / 0 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $179

CRH batte le stime sui ricavi del 1° trimestre grazie alla domanda di infrastrutture e alle acquisizioni che completano un forte inizio per il 2026

CRH plc(CRH), il gruppo leader mondiale nel settore dei materiali da costruzione e delle soluzioni infrastrutturali, ha registrato un aumento dei ricavi del 9%, raggiungendo i 7,4 miliardi di dollari nel primo trimestre del 2026, grazie a un'attività di progetto record all'inizio della stagione per le sue piattaforme di infrastrutture stradali, aggregati e idriche, a seguito del comunicato stampa del 30 aprile.

Il segmento Americas Materials Solutions si è distinto per aver registrato un aumento dei ricavi del 21% rispetto all'anno precedente, con volumi di aggregati in crescita del 14% e di cemento del 10%.

Il titolo CRH si è basato su una spinta secolare che la maggior parte degli investitori sottovaluta: circa il 50% degli investimenti infrastrutturali stanziati con l'Infrastructure Investment and Jobs Act deve ancora essere utilizzato.

L'amministratore delegato Jim Mintern ha inquadrato l'opportunità con precisione durante la telefonata sugli utili del primo trimestre del 2026: "Si prevede che il 2026 sarà un anno record per gli investimenti nelle infrastrutture di trasporto, il che è di buon auspicio per la nostra attività, data la nostra scala ineguagliabile e la nostra posizione di leader di mercato".

La strategia di portafoglio connesso dell'azienda sta generando risultati misurabili a livello di EBITDA, con l'EBITDA rettificato del 1° trimestre che ha raggiunto i 586 milioni di dollari, con un aumento del 18% rispetto all'anno precedente e un'espansione del margine di 70 punti base.

CRH ha anche riciclato in modo aggressivo il capitale, annunciando 1,9 miliardi di dollari di dismissioni di attività non fondamentali e impegnando circa 900 milioni di dollari in nove acquisizioni ad alto valore aggiunto, tra cui l'accordo da 700 milioni di dollari per l'acquisizione di Axius Water, azienda statunitense leader nella qualità dell'acqua e nella rimozione dei nutrienti.

Il programma di riacquisto ha restituito finora circa 400 milioni di dollari agli azionisti nel 2026, con una nuova tranche di 300 milioni di dollari lanciata il 30 aprile, estendendo un programma che ha restituito 10 miliardi di dollari dal 2018.

Wall Street alza gli obiettivi di CRH a 143 dollari grazie alla crescita dell'EBITDA e ai venti di coda delle infrastrutture che rafforzano la tesi del toro

Il dibattito centrale sull'investimento nel titolo CRH non è se l'azienda sia in crescita - lo è chiaramente. Il dibattito è se l'attuale multiplo riflette la durata e l'entità di tale crescita o se il mercato la sta scontando troppo pesantemente rispetto al rumore macro.

Il quadro dell'EBITDA di CRH è coerente e direzionale: 2,46 miliardi di dollari nel secondo trimestre del 2025, 2,70 miliardi di dollari nel terzo trimestre del 2025, quindi stime di consenso di 2,62 miliardi di dollari nel secondo trimestre del 2026 e 2,93 miliardi di dollari nel terzo trimestre del 2026, con margini del terzo trimestre che dovrebbero raggiungere il 25,0%.

La stagionalità dell'EPS e dell'EBIT richiede una spiegazione diretta per qualsiasi investitore che legga i dati del 1° trimestre in modo isolato.

CRH è un'azienda che opera nel settore dei materiali da costruzione, i cui ricavi e utili sono fortemente influenzati dal secondo e terzo trimestre, la stagione edilizia attiva nell'emisfero settentrionale. Il 1° trimestre è strutturalmente il trimestre più debole: l'EBIT riportato per il 1° trimestre 2026 è stato di 0,04 miliardi di dollari e l'EPS normalizzato è stato di 0,21 dollari.

Non si tratta di segnali di deterioramento fondamentale. Riflettono un'attività che genera la maggior parte del suo EBITDA annuale tra aprile e ottobre, un modello che la guidance per l'intero anno di 5,60-6,05 dollari di EPS diluito già prevede.

La strada ha interiorizzato questa dinamica. Con 16 Buy, 5 Outperform e solo 2 Hold nell'attuale tabella di copertura, la comunità degli analisti è allineata sulla tesi toro. L'obiettivo di prezzo medio di circa 143 dollari implica un rialzo del 41% circa rispetto al prezzo attuale di 101 dollari, mentre il valore massimo della strada è di 165 dollari.

Il prossimo catalizzatore da tenere d'occhio è il rapporto sugli utili del secondo trimestre del 2026, atteso per luglio, che rappresenterà il primo trimestre completo dell'alta stagione delle costruzioni e il primo test materiale per verificare se l'intervallo di guidance di 8,1-8,5 miliardi di dollari di EBITDA regge all'arrivo della normalizzazione del clima.

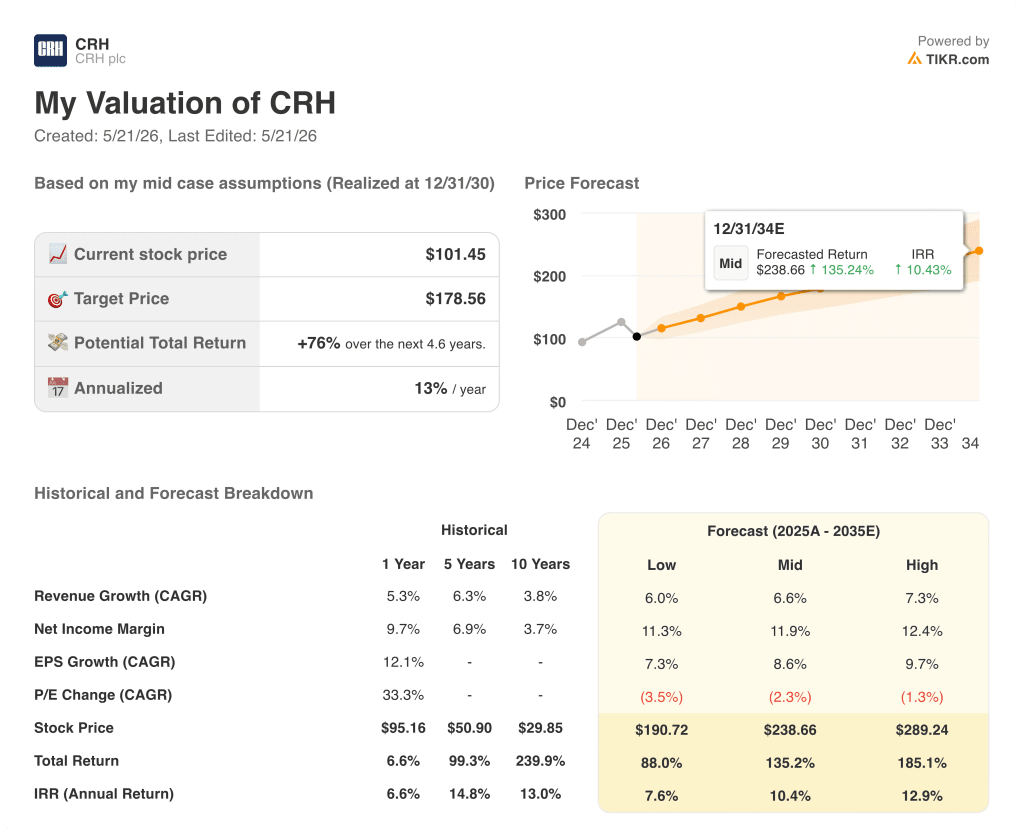

La valutazione TIKR di CRH punta a 179 dollari, poiché la crescita delle infrastrutture e l'espansione idrica giustificano una nuova valutazione

Lo scenario di base di TIKR valuta CRH a circa 179 dollari per azione entro dicembre 2030, sulla base di ipotesi intermedie di un CAGR dei ricavi del 7% circa e di un margine di utile netto del 12%, basate sul record decennale di crescita annua composta dell'EBITDA dell'azienda del 15% e sulla sua piattaforma di infrastrutture idriche in espansione.

La tensione centrale del titolo CRH è semplice: l'azienda è un compounder collaudato con un decennio di dati alle spalle, ma il prezzo attuale riflette lo scetticismo macroeconomico sul fatto che il ciclo delle costruzioni abbia raggiunto il suo picco.

La tesi del toro si basa su un semplice dato di fatto: circa il 50% dei fondi autostradali IIJA deve ancora arrivare in strada, l'operazione da 700 milioni di dollari di Axius Water apre una nuova corsia di crescita nel mercato in rapida espansione della qualità dell'acqua e i prezzi aggregati corretti per il mix del primo trimestre sono già in anticipo del 5%, dando al management la base commerciale per difendere i margini per tutta la stagione.

Il rischio è che il Congresso opti per una risoluzione continua invece che per una nuova legge di finanziamento delle autostrade, che i costi dell'energia aumentino più rapidamente di quanto possano compensare gli aumenti di prezzo di metà anno e che il mercato residenziale, in calo, mantenga il segmento Outdoor Living in una situazione di stallo più lunga del previsto.

Il modello di TIKR valuta la gamma a circa 191 dollari nella parte bassa e a circa 289 dollari nella parte alta entro il 2034, con IRR di circa l'8% e il 13% rispettivamente, il che significa che anche lo scenario prudente implica ancora un significativo rialzo rispetto al prezzo attuale di 101 dollari.

Il titolo CRH è sottovalutato in questo momento?

Lo scenario di base di TIKR valuta CRH a circa 179 dollari per azione entro dicembre 2030, il che implica un rialzo del 76% circa rispetto al prezzo attuale di 101 dollari. Con 16 analisti che hanno emesso rating Buy e un obiettivo medio vicino a 143 dollari, il consenso sostiene la visione di sottovalutazione.

La variabile chiave è l'espansione sostenuta del margine EBITDA verso il 25% durante l'alta stagione di costruzione.

Cosa dicono gli analisti delle azioni CRH?

L'attuale tabella di copertura mostra 16 Buy, 5 Outperform e 2 Hold, con un obiettivo di prezzo medio di circa 143 dollari e un massimo di 165 dollari.

Ciò implica un rialzo del 41% circa con il consenso e del 63% con l'obiettivo massimo. Il posizionamento rialzista quasi unanime riflette il vento di coda dell'IIJA di CRH, la crescita dell'EBITDA del 18% nel 1° trimestre e il record di crescita annua composta dell'EBITDA dell'azienda del 15% nell'ultimo decennio.

Conviene investire in CRH plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CRH plc, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CRH plc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo CRH su TIKR gratuitamente →